e1 Zvi Bodie 投資學 v10

22.2 期貨市場的交易機制

22.2.1 結算所與未平倉合約

直到10年前,美國大部分期貨交易是由一群場內經紀人在“交易大廳”進行集中交易。現在,這個公開叫價系統正在被電子交易平臺所取代,尤其是金融期貨交易。

這種轉變來自歐洲市場的推動,電子交易在歐洲已成為標準的交易方式。歐洲期貨交易所由德意志證券交易所和瑞士交易所共同持股,已經發展成為世界上最大的衍生品交易所之一。它自2004年以來採用全電子交易與結算平臺,在美國上市交易並接受監管機構的合約結算程序。作為迴應,芝加哥期貨交易所採用歐洲期貨交易所的競爭對手——Euronext.liffe[1]提供的電子交易平臺,並且大部分芝加哥期貨交易所的國債期貨也採用電子交易。芝加哥商品交易所保留了名叫Globex的電子交易平臺。電子交易市場使得交易能夠晝夜進行。

CBOT和CME於2007年合併為CME集團,準備把所有電子交易都採用Globex。電子交易繼續替代場內交易看來是不可避免的。

一旦交易達成,就輪到清算所(clearinghouse)出場了。多空雙方並不彼此持有合約,而是由清算所作為多頭的賣方和空頭的買方。清算所有義務交割商品給多頭並付錢給空頭取得商品。結果是,清算所的淨頭寸為零。這種機制使清算所既是多頭的交易對手,也是空頭的交易對手。由於清算所必須執行買賣合約,所以任何交易者的違約行為導致的損失只會由清算所來承擔。這種機制是必要的,因為期貨合約是在將來進行交易,不像即期的股票交易那樣容易得到保證。

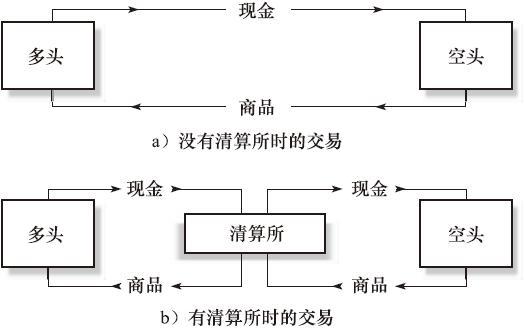

圖 22-3

圖22-3闡述了清算所的作用。圖22-3a顯示在沒有清算所的情況下,多頭有義務按照期貨價格付款給空頭,空頭則必須交割商品。圖22-3b顯示了清算所是怎樣充當中介的,它充當了多空雙方的交易對手。清算所在每次交易中既是多頭也是空頭,保持中立立場。

清算所使得交易者很容易地清算頭寸成為可能。如果你是一個合約的多頭並想了結頭寸,只需通知你的經紀人賣出平倉就可以了。這叫作反向交易。交易所對你的多頭與空頭頭寸進行抵消,使得你的淨頭寸為零。零頭寸使你在合約到期日既不需要履行多頭的義務,也不需要履行空頭的義務。

持倉量(open interest,未平倉合約數)是未平倉的合約數量(多頭與空頭並不分開計算,也就是說持倉量可以定義為所有多頭頭寸之和或所有空頭頭寸之和)。清算所的淨頭寸為零,所以不計入持倉量。合約剛開始交易時,持倉量為零。隨著時間推移,持倉量伴隨著新開倉而逐漸增加。

有些杜撰的關於期貨交易者的故事很有趣,比如一個期貨交易者早上醒來,發現院子草坪上堆成了小山的小麥或者玉米。但是事實上,期貨合約很少進行標的資產的交割。交易者建立多頭或空頭頭寸,獲利於未來價格的上漲或下跌,在合約到期日之前往往選擇平倉了結。進入交割環節的合約估計少於總持倉的1%~3%,這取決於商品及合約的活躍度。這種商品的實際交割通過常規的供應渠道來實現,通常是註冊倉單。

從圖22-1中可以看出持倉量的典型規律。以黃金合約為例,1月合約即將到期,持倉量很小;大部分合約已經平倉。3月合約的持倉量最大。遠月的幾個合約的持倉量很小,因為它們最近才能交易,交易者還很少。對其他合約,以黃金合約為例,直到2月才有近月合約,且近月合約的持倉量最大。

22.2.2 逐日盯市與保證金賬戶

一個在時間0買入、在時間t平倉的多頭的利潤或損失就是期貨價格在這段時間的變化量Ft-F0,而空頭收益與之相反,為F0-Ft。

對交易者的盈虧進行累積的過程稱為盯市。最初開新倉時,每個交易者都建立一個保證金賬戶,由現金或類似現金的短期國庫券等組成,保證交易者能履行合約義務。由於期貨合約雙方都可能遭受損失,因此雙方都必須繳納保證金。回到表22-1列舉的第一份玉米期貨合約。例如,如果玉米合約初始保證金為10%,則交易者每份合約需繳納3620美元作為保證金,即合約價值(7.24美元/蒲式耳乘以5000蒲式耳/合約)的10%。

概念檢查22-2

盯市帶給清算所的淨流入或支出是什麼?

由於初始保證金也可以是有息證券,這就不會給交易者帶來過大的機會成本。初始保證金一般是合約價值的5%~15%。標的資產價格變化越大,所要求的保證金就越多。

在期貨合約交易的任一天,期貨價格都可能升或降。交易者並不等到到期日才結算盈虧,清算所要求所有頭寸每日都結算盈虧。如果玉米期貨價格從724美分/蒲式耳升至726美分/蒲式耳,清算所則貸記多頭保證金賬戶,每份合約5000蒲式耳乘以2美分/蒲式耳,或者100美元每份合約。相應地,清算所就會從空頭保證金賬戶中取出這麼多錢。

這種每日結算就是所謂的盯市(marking to market),它意味著並不是合約到期日才能實現全部的盈虧。隨著期貨價格的波動,交易程序也隨交易方的保證金賬戶而變化。我們將舉一個詳細的例子來說明這個過程。

【例22-1】維持保證金

假設玉米的維持保證金率是5%,初始保證金是合約價值的10%,或者3620美元。當初始保證金跌至一半,約1810美元時,清算所就會發出保證金催付通知。每1美分跌幅使多頭每份合約虧損50美元。這樣期貨價格只要下跌37美分(或其現值的5%),交易者就會收到保證金催付通知。

除了合約的標準化以外,盯市也是期貨與遠期交易的主要區別。期貨採取隨時結算盈虧的方法,而遠期則一直持有到到期日,在到期日之前,儘管合約也可以交易,但沒有資金的轉移。

如果盯市的結果是某交易者連續虧損,其保證金賬戶可能降至某關鍵值之下,這個關鍵值稱為維持保證金(maintenance margin)。一旦保證金賬戶餘額低於維持保證金,交易者就會收到補交保證金的通知,要求交易者補充保證金賬戶餘額,或者將交易規模降低至保證金賬戶餘額能夠掌控的範圍。保證金制度和保證金催付程序可以保護清算所的頭寸。在保證金耗盡前,交易者頭寸會被平倉。交易者虧損不會超過他所繳納的保證金總額,這樣清算所就不會承擔風險。

在合約到期日,期貨價格應該等於商品的現貨價格。因為到期合約需要立即交割,所以當天的期貨價格必然等於現貨價格。在自由競爭市場中,從這兩個相互競爭渠道來的同一商品的成本是相等的。[2]你可以在現貨市場上購買該商品,也可以在期貨市場上做多頭得到該商品。

從期貨與現貨市場兩種渠道獲得商品的價格必須是一致的,否則投資者就會從價格較低的市場上購買到該商品,然後到價格較高的市場上出售。如果清除套利機會的價格調整機制不出現,那套利活動就不能持續。因此,在到期日,期貨價格與現貨價格一致,這就是收斂性(convergence property)。

對一個期初(時間0)做多頭,並持有至到期(時間T)的投資者來說,每日結算的總和是FT-F0,FT代表合約到期日的期貨價格。由收斂性可知,到期日的期貨價格FT等於現貨價格PT,所以期貨總盈虧可以表示為PT-F0。我們可以看出一個持有至到期日的期貨合約的利潤很好地追蹤了標的資產價值的變化。

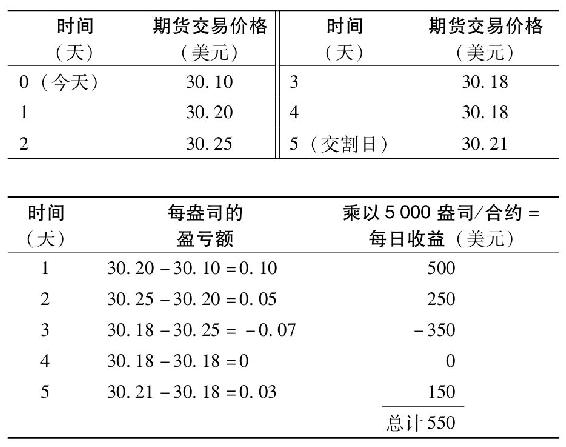

【例22-2】盯市

假如當前市場上5天后交割的白銀期貨的價格為30.10美元/盎司[3]。假定未來5天裡期貨價格發生如右上表的變動。

多頭持有的每份合約逐日盯市結算的結果如下表所示。

第一天的盈利是期貨價格相比前一天的差額,即(30.20美元-30.10美元)每盎司。因為商品交易所規定每份白銀期貨合約的規模為5000盎司,所以每份合約的盈利為0.10美元的5000倍,即500美元。第三天,期貨價格下跌,多頭保證金賬戶餘額減少了350美元。第五天,逐日結算的總和為550美元,等於最終期貨價格30.21美元與初始期貨價格30.10美元差額的5000倍。因為最終的期貨價格等於那一天的實時價格,這樣多頭每盎司白銀逐日結算的總和為PT-F0。

22.2.3 現金交割與實物交割

大部分期貨合約要求,如果合約在到期日沒有平倉,則要實際交割商品,如特定等級的小麥或一筆特定金額的外匯。對於農產品來說,質量差別有可能很大,於是交易所在合約中規定質量標準。有時,合約會因質量高低設定而分別處理,通過升貼水來調整質量差別。

有些期貨合約需要現金交割(cash settlement),如股票指數期貨,其標的物是股票指數,如標準普爾500指數或紐約證券交易所指數。交割股票指數中的每隻股票是不現實的,於是合約要求以現金交割,其金額等於合約到期日股票指數達到的值。多頭逐日盯市結算彙總後得到的總損益為ST-F0,ST是到期日T時股票指數的價值,F0是初始的期貨價格。現金結算很大程度上模擬了實物交割,只是收到的是等於資產值的現金而不是資產本身。

更具體地說,標準普爾500指數合約要求交割的現金額為指數值的250倍。如果到期日股指為1200點(這是市場上500只股票價格的加權平均值),則需要交割現金250美元乘以1200,即300000美元(交割時期貨價格的250倍)。這時產生的利潤,相當於直接以300000美元買入250單位的股指,然後以期貨價格的250倍將其交割出手獲得的利潤。

22.2.4 監管

商品期貨交易委員會(CFTC)負責監管期貨市場。CFTC負責對期貨交易所的會員制定資本金要求,授權交易新合約,並對每日的交易記錄進行檢查。

期貨交易所對期貨價格每日變動額做了限定。例如,如果芝加哥交易所的白銀期貨價格變動幅度限定為1美元,且今日白銀期貨收盤價為22.10美元/盎司,那麼明日交易只能在21.10~23.10之間美元進行。交易所也會根據觀察到的合約價格的波動程度來提高或者降低每日價格變動限額。當合約價格臨近到期日,通常是交割前一個月,價格變動限額常被取消。

傳統上價格變動限制被認為是為了限制價格的劇烈波動。這種觀點值得商榷。假如一次國際金融危機使白銀現貨價格上漲至30美元,那不會有人願意再以22.10美元的價格賣出白銀期貨,於是期貨價格以每日1美元(限額)的速度上漲,儘管報出的價格是沒有可能實現的買方訂單。實際上,在這麼低的價格水平上沒有人願意賣,不會有交易。幾天之後,期貨價格最終會達到均衡水平,於是交易又重新開始。這個過程說明了在期貨價格達到均衡水平之前不會有人願意出售頭寸。這說明價格變動限額並不能提供真正的保護以防止均衡價格的劇烈波動。

22.2.5 稅收

由於逐日盯市程序,投資者並不能控制他們的損益在哪個納稅年度實現。價格變化是隨著逐日結算逐漸實現的。因此,不論年底是否平倉,應稅額都是年底累計的損益額。一般的規律是,60%的期貨損益被計入長期,40%的損益被計入短期。

[1] Euronext.liffe是泛歐證券交易所的國際化衍生品市場。2002年,泛歐證券交易所收購了倫敦國際金融期貨與期權交易所(LIFFE)和葡萄牙里斯本交易所。泛歐證券交易所於2000年由巴黎證交所、阿姆斯特丹證交所和布魯塞爾證交所合併而成。

[2] 由於存在運輸成本,現貨價格與期貨價格之間存在微小的差異,但這是一個微不足道的因素。

[3] 1盎司=28.3495克。