e1 Zvi Bodie 投資學 v10

22.1 期貨合約

為了說明期貨與遠期如何起作用以及它們可能的有用性,讓我們先來看一個只種單一農作物的農場主所面臨的資產組合多樣化問題。假定他只種小麥,那麼他一個種植季度的全部收入取決於劇烈波動的小麥價格。這個農場主很難多樣化他的頭寸,因為他的全部財富僅來自小麥。

必須購買小麥加工麵粉的磨坊主則面臨與農場主相反的資產組合。他的利潤是不確定的,因為未來小麥的進貨成本是不確定的。

其實,他們可以通過遠期合約來降低風險。利用遠期合約(forward contract)農場主能夠以現在協商的價格在收穫時出售小麥,而不管收穫時小麥的市場價格如何,並且現在並不需要資金轉移。遠期合約就是在現在確定銷售價格而延期交割資產,所需的是雙方願意鎖定商品交割的最終價格。遠期合約使交易雙方免受未來價格波動的影響。

期貨市場使遠期合約規範化與標準化。買賣雙方在集中的期貨交易所進行交易。交易所將交易合約標準化:規定合約規模、可接受的商品等級和交割日期等。雖然這種標準化降低了遠期合約的靈活性,但是增加了市場的流動性,因為大量的交易者集中交易少數幾個期貨合約。期貨合約與遠期合約的不同還在於期貨合約每天都要結算盈虧,而遠期合約在交割日之前並不發生任何資金轉移。

集中的市場、標準化合約以及每種合約的交易市場深度使得期貨頭寸的清算更加便捷,而不需要與交易對手私下協商。因為交易所對交易雙方進行擔保,交易者就不再需要花費成本調查對手的信用狀況,而交易者只需存入一筆保證金以保證履約。

22.1.1 期貨合約基本知識

期貨合約要求在指定的交割日或到期日按商定的價格[稱為期貨價格(futures price),在合約到期日的支付價格]交割商品。合約嚴格規定了商品的規格。以農產品為例,交易所規定了能夠交割的等級(如2級硬冬小麥和1級軟紅小麥)、交割地點與交割方式。農產品交割通過指定的交割倉庫開具倉單的轉移來實現。金融期貨交割可以通過電子轉賬來完成。指數期貨與指數期權採取現金交割的方式。雖然從技術上講,期貨交易需要實際交割,但實際上很少發生實物交割。交易雙方經常在合約到期前平倉,以現金核算盈虧。

因為交易所已對合約的條款做了規定,所以交易者可以協商的只有期貨價格了。多頭頭寸(long position)在交割日購買商品,空頭頭寸(short position)在合約到期日出售商品。多頭是合約的“買方”,空頭是合約的“賣方”。在這裡,買與賣只是一種說法,因為合約並沒有像股票或債券那樣進行買賣;它只是雙方之間的一個協議,在合同簽訂時,資金並沒有易手。

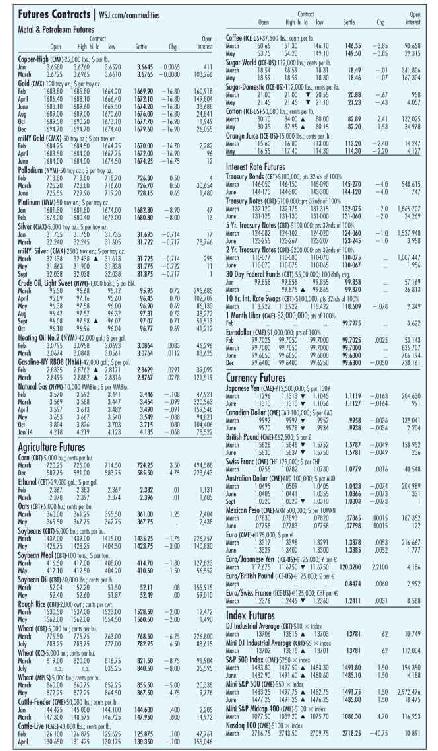

圖22-1列出了《華爾街日報》上的一些期貨合約的價格。加粗的部分是商品名稱、合約規模與報價單位,括號中為該期貨合約的交易所。所列出的第一份農產品合約是芝加哥期貨交易所(CBT)的玉米期貨合約。2007年,芝加哥期貨交易所與芝加哥商品交易所合併(目前,芝加哥期貨交易所仍維持獨立身份)。每份合約規模為5000蒲式耳,報價單位為美分/蒲式耳。

緊接著下面幾行是不同到期日合約的具體價格信息。以2013年3月到期的玉米合約為例,當天開盤價是720.25美分/蒲式耳,當日最高價是726美分/蒲式耳,最低價是714.5美分/蒲式耳,結算價(交易結束前幾分鐘的一個代表性交易價)是724.25美分/蒲式耳。這個結算價比前一個交易日結算價高3.5美分/蒲式耳。未平倉合約數為494588。對每個到期日的合約,都給出了類似的信息。

多頭,也就是將來購買商品的一方,會從價格上漲中獲利。假設3月合約到期日玉米價格為729.25美分/蒲式耳。以724.25美分/蒲式耳購買合約的多頭賺取了5美分/蒲式耳。每份合約為5000蒲式耳,這樣多頭每份合約賺取5000×0.05美元=250美元。相應地,空頭虧損5美分/蒲式耳。空頭的虧損等於多頭的盈利。

總結一下,在到期日:

多頭的利潤=到期日現貨價格-現時期貨價格

空頭的利潤=現時期貨價格-到期日現貨價格

式中,現貨價格是指商品交割時的實際市場價格。

所以,期貨是零和博弈,所有的總損益為零。每一個多頭對應一個空頭,期貨交易中所有投資者的總利潤為零,對商品價格變化的淨風險敞口也為零。因此,期貨市場的建立對現貨市場商品價格不會有顯著的影響。

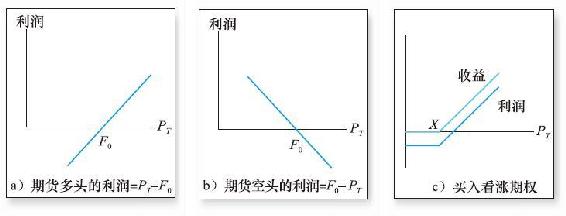

圖22-2a給出了期貨市場多頭投資者的損益和利潤線,表示利潤與到期日資產價格的函數關係。我們可以看到,當到期日現貨價格PT等於現時的期貨價格F0時,投資者的利潤為零。每單位標的資產的利潤隨到期日現貨價格的升降而升降。與看漲期權的收益不同,期貨多頭的收益有可能是負的,比如到期日現貨價格低於現時期貨價格時。期貨多頭不像看漲期權的持有者那樣具有購買的選擇權,他不能簡單地選擇不執行合約。同樣,與期權不同的是,期貨多頭沒有必要對總收益與淨利潤進行區分。這是因為期貨合約不是被購買,而僅僅是一份交易雙方都同意的合約。期貨價格使交易雙方的合約現值為零。

圖22-1 期貨列表

資料來源:The Wall Street Journal,January 25,2013.Reprinted by permission of The Wall Street Journal,©2013 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

比較圖22-2a與圖22-2c(期貨價格為F0時,行權價格為X的看漲期權的收益與利潤),我們可以看出期貨與期權之間的區別是顯著的。如果價格下跌的話,期貨多頭投資者的損失相當大,而看漲期權投資者的損失不超過權利金。

圖22-2 期貨與期權合約買賣雙方的利潤

圖22-2b期貨空頭的利潤線,是期貨多頭利潤線的鏡像。

概念檢查22-1

a.比較圖22-2b期貨空頭的利潤線與看跌期權多頭的損益線,並畫圖。假設期權的行權價格等於期貨的初始價格。

b.比較圖22-2b期貨空頭的利潤曲線與一個賣出看漲期權的投資者的收益曲線,並畫圖。

22.1.2 已有的合約類型

交易的期貨和遠期合約品種可以分為四大類:農產品、金屬與礦產品(包括能源)、外匯、金融期貨(固定收益證券和股票市場指數)。除了主要股票指數的期貨合約,現在期貨市場出現了單一股票期貨(single-stock futures)和窄基指數的期貨合約。OneChicago從2002年開始為個股期貨提供電子交易平臺。該交易所交易最活躍股票的期貨合約以及標準普爾500(股票SPY)、納斯達克100(QQQQ)和道瓊斯工業平均指數(DIA)等ETF的期貨合約,但是交易量不盡如人意。

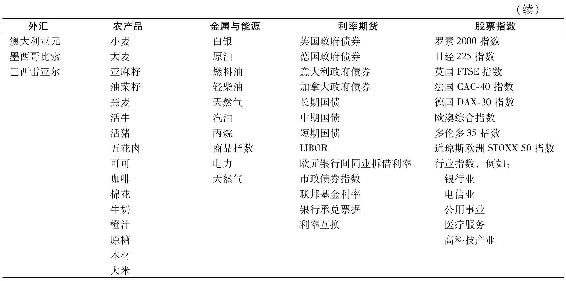

表22-1列舉了2010年交易的一些期貨合約種類。現在交易的一些期貨合約僅僅在幾年前還被認為是不可能進行交易的。例如,電力期貨、天氣期貨與期權合約。芝加哥商品交易所交易的天氣衍生品的損益取決於天氣平均水平,例如,一個地區氣溫高於或低於65華氏度[1]的累計天數。在控制電力和石油天然氣使用上的風險方面,這些衍生品的潛在用途是顯而易見的。

表22-1 期貨合約舉例

雖然表22-1包含了很多期貨合約,但面對品種不斷增加的期貨市場,表中所列舉的合約未必是全面的。專欄22-1討論了一些比較稀奇的期貨市場,有時被稱為預測市場。這些期貨合約的損益取決於總統大選的結果、特定電影的票房收入或其他情況下參與者的立場。

華爾街實戰22-1 預測市場

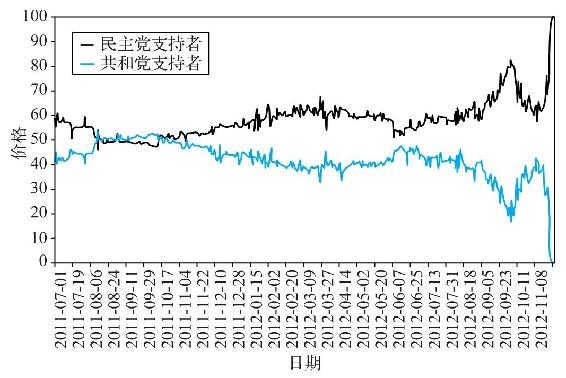

如果你覺得標準普爾500指數和國債較為枯燥,有興趣的話可以預測下次總統大選的獲勝者、季節性流感的嚴重程度或者2024年奧林匹克的主辦城市。現在“期貨市場”交易的品種五花八門。

例如,Intrade(www.intrade.com)和艾奧瓦電子市場(www.biz.uiowa.edu/iem)等網站上就有總統期貨交易。2010年7月,你可以買入一份期貨合約,如果最後民主黨候選人當選總統,在2012年11月你就可以獲得1美元的收益。但如果他落選了,則沒有任何收益。合約價格(用面值的百分比來表示)用該黨獲勝的概率來表示,反映了市場參與者的普遍看法。

如果在7月你認為共和黨獲勝的概率是55%,你將以0.55美元的價格買入一份期貨合約。如果你想打賭共和黨會落選,你可以賣出期貨合同。同理,你可以用民主黨期貨合同來賭民主黨的輸贏。(當只有兩個相關聯方時,支持一方就相當於反對另一方。但在其他競選活動中,比如初選,候選者就會出現多方,此時支持一方就不能代表反對另一方。)

右圖給出了自2011年7月至2012年候選當日的期貨合約價格。可以很清楚地看到,合約價格預示著候選人的前景。你可以看到,在奧巴馬獲選的前幾天,賭奧巴馬獲勝的期貨合約價格直線上升,因為很顯然他會贏得大選。

將市場價格看成期貨時間發生的可能性時須謹慎。因為期貨合同的收益是帶有風險的,合同價格反映了風險收益。因此,更確切地講,這種可能性實際上是風險中性概率(見第21章)。實際上,合同的這種風險收益是不確定的。

資料來源:Iowa Electronic Markets,downloaded January 25,2013.

在期貨市場之外,完善的銀行與經紀人網絡已經建立起了一個遠期外匯市場。由於交易所交易的合約都有確定的條款,從這個意義上講遠期市場並不是規範的交易所。在遠期市場上,交易雙方可以協商交割任意數量的商品,而在規範的期貨市場上,合約規模和交割日期由交易所規定。在遠期協議中,銀行與經紀人在需要時可以為顧客或者自己就合約的內容進行協商。這一市場巨大。僅在倫敦這一最大的貨幣市場上,每天的貨幣交易量就多達2萬億美元。

[1] 約等於18℃。