e1 Zvi Bodie 投資學 v10

概念檢查答案

21-2

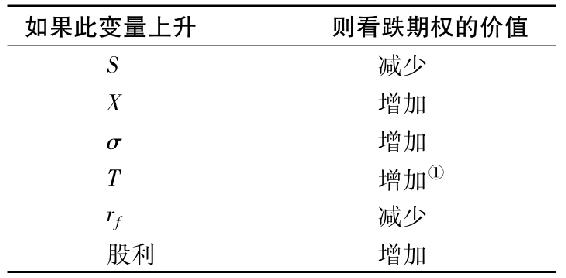

①對美式看跌期權來說,到期期限延長必定增加其價值。如果遇到最佳時機,交易者總是能及時地行權。更長的到期期限擴大了期權持有人選擇的範圍,這必定使期權價值上升。而對於不允許提前行權的歐式看跌期權,更長到期期限對期權價值並沒有什麼確定的影響。到期期限延長,增加了期權的波動性價值,因為股票的最終價格更加不確定。但同時它降低了行權價格的現值,如果看跌期權被執行了,行權價格就定下來了。因此延長到期期限對歐式看跌期權的淨效果是不確定的。

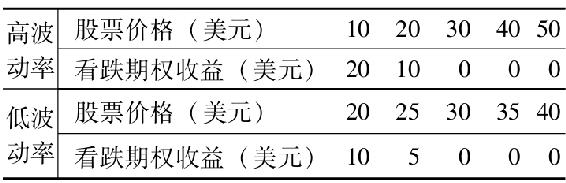

為了理解波動率上升的影響,考慮與看漲期權的相同情況。波動率較低,則期望收益較低。

21-2 平價關係假定所有期權都持有至到期且到期前無任何現金流。這種假設只針對無股利支付的歐式期權這一情況才有效。如果股票不支付股利,則美式看漲期權與歐式看漲期權是等價的,然而美式看跌期權價值要高於歐式看跌期權價值。因此,儘管根據歐式期權平價定理,有:

事實上,如果是美式看跌期權,P的價格要高於計算的結果。

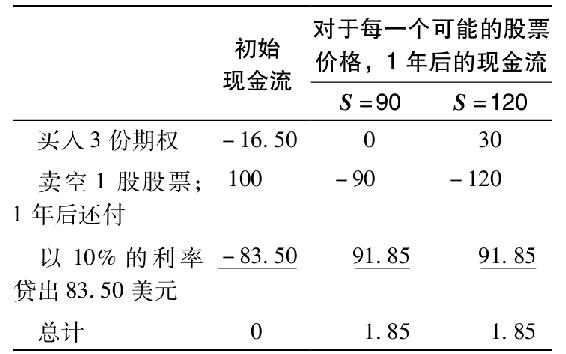

21-3 因為現在期權價值被低估,我們想改變原先的策略。

1年後每份期權帶來的無風險現金流為1.85/3=0.6167美元,並且現值為0.6167/1.10=0.56美元,正好等於期權價值被低估的部分。

21-4

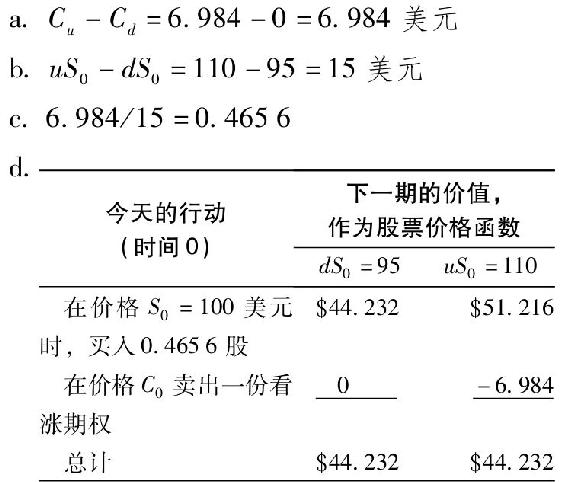

該資產組合的市場價值一定等於44.232美元的現值。

e.44.232/1.05=42.126美元

f.0.4656×100-C0=42.126美元

C0=46.56-42.126=4.434美元

21-5 當Δt縮小時,在每個子階段末,股票價格分散的可能性降低,因為每一段更少的時間提供的使股票價格波動的信息變得更少。然而,隨著時間間隔的縮小,直到期權到期前,會有相應更多的子時間段。因此,期權剩餘生命週期的總波動將不受影響。事實上,再看一看圖21-2,隨著子區間數量的增加和其長度的縮減,儘管u和d的值都開始接近1,直到期權到期,股票回報的總波動率未受影響。

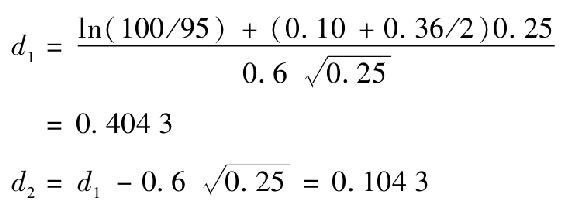

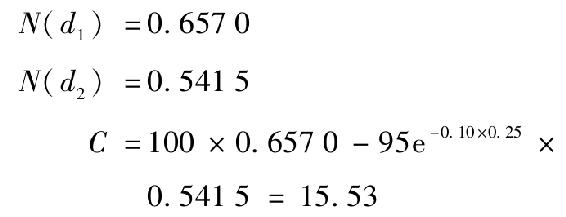

21-6 因為σ=0.6,σ2=0.36,有:

使用表21-2和插值法,或根據電子數據表函數,有:

21-7 隱含波動率超過了0.2783。給定標準差為0.2783,則期權價值為7美元。如果價格為8美元,應該有更高的波動率。使用表21-3和“Goal Seek”功能,你能確認期權價格為8美元時隱含波動率為0.3138。

21-8 股票價格上升1美元,即百分比增加為1/122=0.82%。看跌期權下跌0.4×1=0.40美元,下跌百分比為0.40/4=10%。彈性為-10/0.82=-12.2。

21-9 一個看漲期權的德爾塔為N(d1),這個值為正,並且在這裡為0.547。因此,每購買10份期權合約,你都需要賣空547股股票。