e1 Zvi Bodie 投資學 v10

21.1 期權定價:導言

21.1.1 內在價值與時間價值

考慮某時刻處於虛值狀態的看漲期權,這時股票價格低於行權價格,這並不意味著期權毫無價值。即使現在執行期權無利可圖,但期權價值仍為正,因為在到期時股票價格有可能上漲到足以使執行期權變得有利可圖。否則,最壞的結果不過是期權以零值失效。

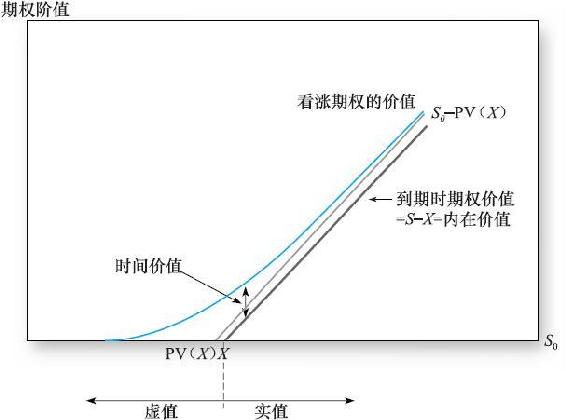

價值(S0-X)有時被稱為實值期權的內在價值(intrinsic value),它是立即執行期權所帶來的收益的。虛值期權和平價期權的內在價值為零。期權實際價格與內在價值的差通常稱為期權的時間價值(time value)。

選擇時間價值這個術語有些美中不足,因為它很容易同貨幣的時間價值相混淆。在期權語境中,時間價值僅是指期權價格與期權被立即執行時價值之間的差。它是期權價值的一部分,來源於期權距離到期日還有一段時間。

期權的大部分時間價值是一種典型的“波動性價值”。因為期權持有者可以選擇不執行期權,收益最低也就是零。雖然看漲期權現在處於虛值,但仍然具有正的價格,因為一旦股價上升,就存在潛在的獲利機會,而在股價下跌時卻不會帶來更多損失的風險。波動性價值依賴於當選擇執行無利可圖時可以選擇不執行的權利。執行權利,不是履行義務,期權為較差的股票價格表現提供了保險。

隨著股價大幅上漲,看漲期權有可能在到期時被執行。在幾乎肯定要執行的情況下,價格波動性的價值達到最小。隨著股價進一步升高,期權價值接近達到“經調整的”內在價值,即股票價格減去行權價格的現值,S0-PV(X)。

為什麼會這樣呢?如果你非常肯定會執行期權,以X的價格購買股票,這就相當於你已經持有了股票。現在價值為S0的股票就好像已經放在你的保險箱裡了,事實上幾個月後才會如此,而你只是現在還未付款罷了。你將來購買價值的現值就是X的現值,所以看漲期權的淨價值為[S0-PV(X)]。

(注:在這裡的討論中,我們假定期權到期前不支付股利。如果期權到期前股票支付股利,那麼就有理由讓你願意在到期前得到股票,而不是到期時得到股票,因為你會得到這段時間股票支付的股利。在這種情況下,調整的內在價值就必須減去到期前股票支付股利的現值。更一般地,調整的內在價值定義為S0-PV(X)-PV(D),其中D表示期權到期前所支付的股利。)

圖21-1是看漲期權的價值函數。從價值曲線可以看出,當股票價格非常低時,期權價值幾乎為零,因為幾乎不存在執行期權的機會;當股票價格非常高時,期權價值接近經調整的內在價值;在中間階段,期權接近平值時,曲線偏離調整的內在價值對應的直線。這是因為在這個區域執行期權的收益可以忽略不計(或者為負),但期權的波動性價值卻很高。

圖21-1 到期前看漲期權的價值

看漲期權的價值總是隨著股價上漲而增加。當期權處於深度虛值時,曲線的斜率最大。此時,執行幾乎是肯定的,股票價格上漲1單位,期權價值就上漲1單位。

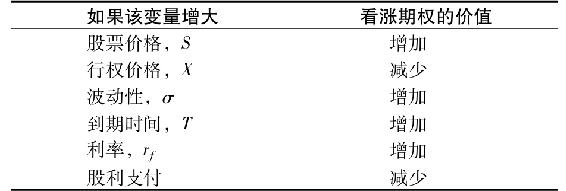

21.1.2 期權價值的決定因素

我們可以確定影響期權價值的因素至少有六個:股票價格、行權價格、股票價格的波動性、到期期限、利率和股票的股息率。看漲期權價值與股票價格同向變動,而與行權價格反向變動,因為如果期權被執行,其收益等於(ST-X)。看漲期權期望收益的幅度隨(S0-X)的增加而增加。

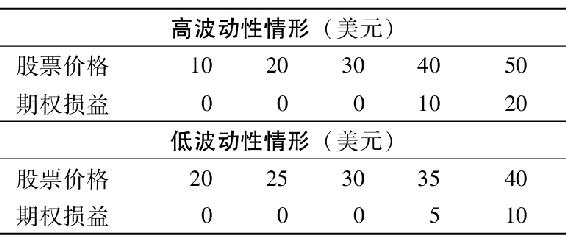

看漲期權價值也隨著股票價格波動性的增加而增加。為了解釋這個問題,假設存在兩種情形,一種是到期日股票價格可能在10~50美元變化,另一種則在20~40美元變化。在這兩種情形下,股票價格期望值或平均值均為30美元。假定看漲期權的行權價格為30美元,期權的損益各是多少?

如果每種結果出現的可能性都相同,概率都為0.2,高波動性情形下期權的期望損益為6美元,而低波動性情形下期權的期望損益只有一半,即3美元。

儘管在上述兩種情形下,股票的平均價格都是30美元,但是高波動性情形下期權的平均損益更高。這一額外價值源於期權持有者所承受的損失是有限的,或者說是看漲期權的波動性價值。不管股票價格從30美元跌至何處,持有者得到的均為零。顯然,對看漲期權持有者來說,股票價格表現不好時,跌多跌少沒有什麼不同。

但是,在股票價格表現較好的情況下,看漲期權到期時就會變成實值期權,並且股價越高,期權的收益就越大。這樣,極好的股價表現帶來的收益是無限的,極差的股價表現也不會使期權的收益降至零之下。這種不對稱性意味著標的股票價格波動性的增加使期權的期望收益增加,從而增加了期權的價值。[1]

同樣,到期期限越長,看漲期權的價值也越大。期限越長,發生影響股票價格的不可預測事件的機會就越多,從而導致股票價格可能上升的範圍更大。這與波動性增加的效果是相似的。而且,隨著到期期限的延長,行權價格的現值下降,這也有利於看漲期權的持有者,且增加了期權價值。由此可以推出,利率上升時,看漲期權的價值增加(假定股票價格保持不變),因為高利率降低了行權價格的現值。

最後,公司的股利支付政策也影響期權的價值。高額股利政策會降低股票價格的增長率。對於任何股票的期望收益率來說,股利支付越高意味著期望資本收益率越低。對股票價格估值的抑制也降低了看漲期權的潛在收益,從而降低了期權的價值。表21-1對以上關係進行了總結。

表21-1 看漲期權價值的決定因素

概念檢查21-1

準備一個類似於表21-1的表格,列舉看跌期權價值的決定因素。如果S、X、σ、T、rf和股利支付增加,美式看跌期權的價值如何變化?

[1] 在解釋波動性與期權價值的關係時需要格外小心。對整體(與系統性相對)波動性的分析和期權持有者彷彿更喜歡波動性的結論與現代資產組合理論並不矛盾。在傳統的現金流貼現分析中,我們發現折現率適合於給定未來現金流分佈的情況。高風險意味著較高的折現率和較低的現值。但是,這裡來自期權的現金流取決於股票的波動性。期權價值增加並不是交易者喜歡風險,而是因為隨著標的資產的波動性增加,來自期權的現金流期望增加。