e1 Zvi Bodie 投資學 v10

CFA考題

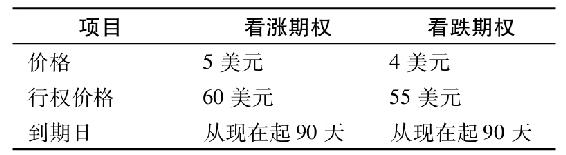

1.特許金融分析師多尼的一位客戶認為TRT原料公司(目前股價為58美元/股)的普通股股價將對涉及該公司的訴訟案的判決做出反應,股價大幅上漲或者大幅下跌。這個客戶現在沒有TRT原料公司的股票,他向多尼諮詢,想通過寬跨式期權組合來利用股價大幅波動的機會。寬跨式期權組合就是具有不同行權價格但是到期日相同的一個看跌期權和一個看漲期權。多尼蒐集的TRT期權價格如下:

a.多尼應向客戶推薦一個多頭寬跨式期權還是空頭寬跨式期權來實現他的目標?

b.計算a中選取的策略在到期時的:

i.每股最大可能的損失。

ii.每股最大可能的收益。

iii.盈虧平衡點時的股票價格。

2.馬丁·布朗正在準備一份區分傳統債券與結構性票據的報告。討論在息票和本金支付方面下面的結構性票據與傳統債券有何區別。

a.與股票指數掛鉤的票據

b.與商品掛鉤的熊市債券

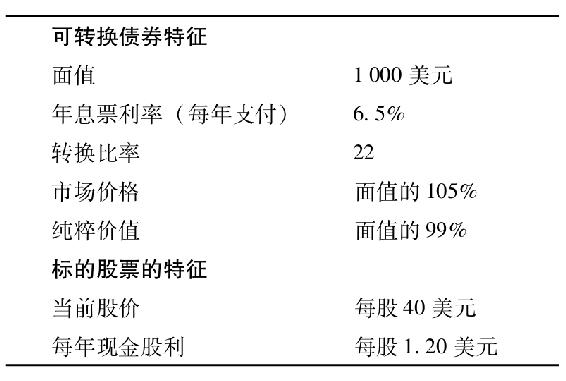

3.特許金融分析師休爾斯·辛格正在對一可轉換債券進行分析。這個債券及其標的普通股的特徵如下:

計算這個債券的:

a.轉換價值

b.市場轉換價格

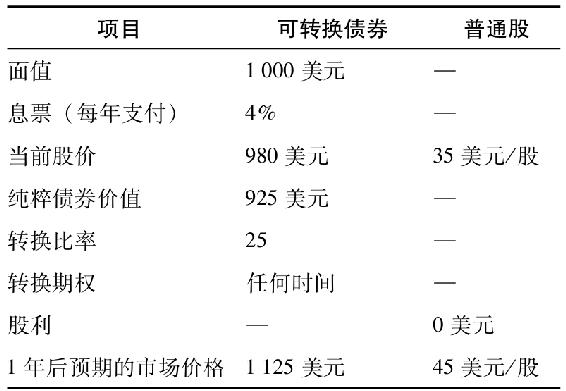

4.特許金融分析師裡奇·麥克唐納通過分析Ytel公司的可轉換債券與公司的普通股來評估他的投資選擇。這兩種證券的特徵如下。

a.基於上述條件計算:

i.Ytel可轉換債券的當前市場轉換價格。

ii.Ytel可轉換債券的1年期期望收益率。

iii.Ytel普通股的1年期期望收益率。

一年後,Ytel公司普通股股價上漲至每股51美元。同時,經過這一年,Ytel公司同樣期限不可轉換債券的利率上升了,而信用利差保持不變。

b.給可轉換債券價值的兩個組合部分命名。指出在下列情況下每部分的價值應該下降、保持不變還是增加:

i.Ytel公司股票價格上升。

ii.利率上升。

5.a.考慮一種牛市期權價差套利策略,利用行權價格為25美元且價格為4美元的看漲期權,以及行權價格為40美元且價格為2.5美元的看漲期權。如果到期日股票價格上漲至50美元,到期日都被選擇行權,那麼到期日每股的淨利潤(不考慮交易成本)為:

i.8.50美元。

ii.13.50美元。

iii.16.50美元。

iv.23.50美元。

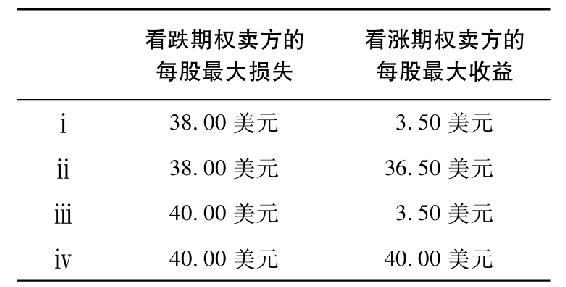

b.標的股票為XYZ的看跌期權,行權價格為40美元,期權價格是每股2.00美元,而行權價格為40美元的看漲期權的價格為每股3.50美元。未拋補看跌期權賣方的每股最大損失和未拋補看漲期權賣方的每股最大收益分別是多少?