e1 Zvi Bodie 投資學 v10

習題

基礎題

1.我們說期權可以被用來擴大或減少整個資產組合的風險。風險增加和風險減少的例子各有哪些?逐一解釋。

2.一個考慮賣出已有資產組合的看漲期權的投資者,他需要權衡什麼?

3.一個考慮賣出已有資產組合的看跌期權的投資者,他需要權衡什麼?

4.你為什麼認為絕大多數交易活躍的期權接近於平值?

中級題

5.回到圖20-1,它列出了各種IBM期權的價格。根據圖中的數據計算投資於2月到期的下列期權的收益與利潤,假定到期日股票價格為195美元。

a.看漲期權,X=190美元

b.看跌期權,X=190美元

c.看漲期權,X=195美元

d.看跌期權,X=195美元

e.看漲期權,X=200美元

f.看跌期權,X=200美元

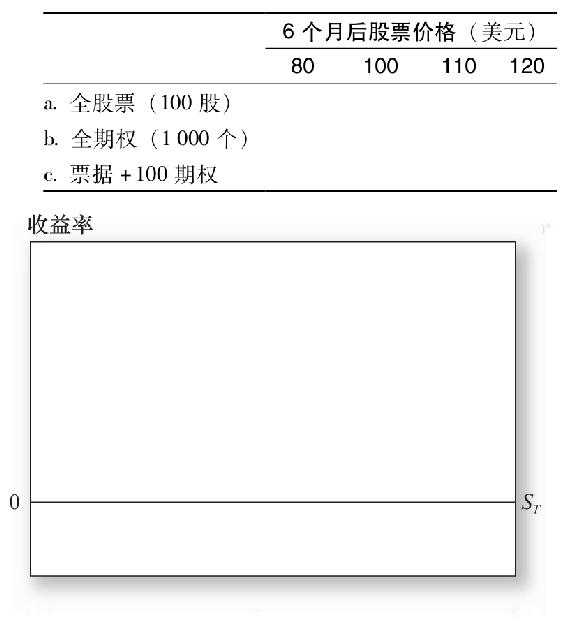

6.假設你認為沃爾瑪公司的股票在今後6個月將大幅升值,股票現在價格為S0=100美元,6個月到期的看漲期權的行權價格為X=100美元,期權價格為C=10美元。用10000美元投資,你可以考慮以下三種策略。

a.投資10000美元於股票,購買100股。

b.投資10000美元於1000個期權(10份合約)。

c.用1000美元購買100個期權(1份合約),用餘下的9000美元投資於貨幣基金,該基金6個月付息4%(年利率8%)。

對於6個月後所列的4種股票價格,你每種策略的收益率各是多少?把結果總結在下表中,並作圖。

7.PUTT公司的普通股最近一個月來交易價格變動很小,你確信3個月後其價格將遠遠突破這一個價格範圍,但你並不知道它會上漲還是下跌。股票現在的價格為每股100美元,行權價格為100美元的3個月看漲期權價格為10美元。

a.如果無風險利率為每年10%,行權價格為100美元的PUTT公司股票的3個月看跌期權的價格是多少(股票不分紅)?

b.在對股票價格未來變動預期前提下,你會構建一個什麼樣的簡單的期權策略?價格往什麼方向變動多少,你最初的投資才能獲得利潤?

8.CALL公司的普通股數月來一直在每股50美元左右的狹窄價格區間內進行交易,並且你認為未來3個月內股價仍維持在這個區間內。行權價格為50美元的3個月看跌期權的價格是4美元。

a.如果無風險利率是每年10%,行權價格為50美元的CALL公司股票的3個月看漲期權價格是多少,該期權是平價的(股票不分紅)?

b.在對股票價格未來變動預期下,該用看跌期權與看漲期權構建什麼樣的簡單的期權策略?你這個策略最多能賺多少錢?在股價往什麼方向變動多少,你才會開始出現損失?

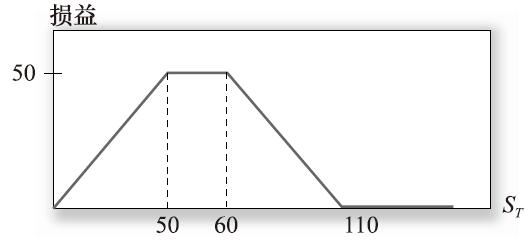

c.你怎麼利用一個看跌期權、一個看漲期權和無風險借貸來構造一個頭寸,使得到期時其與到期股票的收益結構相同?構建這一頭寸的淨成本是多少?

9.你是一個使用期權頭寸為你的客戶定製風險敞口的資產組合管理人。下面每種情況,給定客戶的目標,最佳的策略是什麼?

a.迄今業績表現:增加16%

客戶目標:盈利不少於15%

你的情景:從現在到年底,有大幅盈利或大幅虧損的較大可能

i.買入跨式期權

ii.多頭牛市價差套利

iii.賣出跨式期權

b.迄今業績表現:增加16%

客戶目標:盈利不少於15%

你的情景:從現在到年底,有大幅虧損的可能性

i.買入看跌期權

ii.賣出看漲期權

iii.買入看漲期權

10.一個投資者購買股票的價格為38美元,購買行權價格為35美元的看跌期權的價格為0.50美元。投資者賣出行權價格為40美元的看漲期權的價格為0.50美元。這個頭寸的最大利潤和損失各是多少?畫出這個策略的利潤與損失圖,把它們當作到期日股票價格的函數。

11.設想你持有5000股股票,現在售價是每股40美元。你準備賣出股份,但是出於稅收原因更願意把交易推遲到下一年。如果一直持有股票至1月,你將面臨年底前股票價格下跌的風險。你決定使用一個雙限期權來限制下跌風險,且不用花費大筆額外的現金。行權價格為35美元的1月看漲期權售價是2美元,行權價格為45美元的1月看跌期權售價是3美元。如果最終股票價格為①30美元、②40美元和③50美元,1月你的資產組合的價值(期權的淨收益)各是多少?把以上各種情況下的收益與你簡單持有股票時的收益進行對比。

12.在本題中,我們推導歐式期權的看跌期權與看漲期權平價關係,在到期日前支付股利。為簡單起見,假定在期權到期日股票一次性支付股利每股D美元。

a.在期權到期日,股票加看跌期權頭寸的價值是多少?

b.現在考慮一個資產組合,由一個看漲期權、一個零息票債券組成,兩者到期日相同,債券面值(X+D)。在期權到期日,該組合的價值是多少?你會發現,不管股票價格是多少,這個價值都等於股票加看跌期權頭寸的價值。

c.在a和b兩個部分中,建立兩種資產組合的成本各是多少?使這兩個成本相等,你就可以得到如式(20-2)所示的看跌期權與看漲期權的平價關係。

13.a.蝶式價差套利是按行權價格X1買入一份看漲期權,按行權價格X2賣出兩份看漲期權以及按行權價格X3賣出一份看漲期權。X1小於X2,X2小於X3,三者等差。所有看漲期權的到期日相同。畫出此策略的收益圖。

b.垂直組合是按行權價格X2買入一份看漲期權,以行權價格X1買入一份看跌期權,X2大於X1。畫出此策略的收益圖。

14.熊市價差套利是按行權價格X2買入一份看漲期權,以行權價格X1賣出一份看漲期權,X2大於X1。畫出此策略的收益圖,並與圖20-10相比較。

15.Joseph是CSI公司的經理,他獲得了10000股股票作為其退休金的一部分。股票現價是每股40美元。Joseph想在下一年出售股票。但是,1月他需要將其持有的全部股票售出以支付其新居費用。Joseph擔心繼續持有這些股份的價格風險。按現價,他可以獲得400000美元。但如果他的股票價值跌至350000美元以下,他就面臨無法支付住宅款項的困境。另一方面,如果股票價值上升至450000美元,他就可以在付清房款後仍結餘一小筆現金。Joseph考慮以下三種投資策略:

a.策略A是按行權價格45美元賣出CSI公司股票的1月看漲期權,這種看漲期權的售價為3美元。

b.策略B是按行權價格35美元購買CSI公司股票的1月看跌期權,這種期權的售價也是3美元。

c.策略C是構建一個零成本的雙限期權組合,即賣出一個1月看漲期權並買入一個1月看跌期權。

根據Joseph的投資目標,評價以上三種策略。各自的利弊是什麼?你推薦哪種策略?

16.運用“Excel應用”中的“價差套利與跨式期權”的電子數據表(可以從www.mhhe.com/bkm下載;鏈接第20章材料)回答以下問題:

a.依據“Excel應用”給出的期權價格,畫出行權價格為130美元時跨式期權的收益與利潤圖。

b.依據“Excel應用”給出的期權價格,畫出行權價格為120美元與130美元時牛市價差套利頭寸的收益與利潤圖。

17.農業價格支持系統保證農場主的產品價格有一個最低保障價格。試將該計劃描述為一份期權。標的資產是什麼?行權價格是什麼?

18.擁有一家公司的債權如何類似於賣出一份看跌期權?如果是看漲期權呢?

19.經理補償金方案規定公司股價超過一定水平之後,股價每上升1美元,經理就獲得1000美元的獎金。在什麼方面,該協定等同於經理人獲得看漲期權?

20.考慮以下期權組合。你賣出行權價格195美元的1月IBM股票看漲期權。你賣出行權價格190美元的1月IBM股票看跌期權。

a.畫出期權到期時該資產組合的收益與股票價格的函數關係。

b.如果期權到期時IBM股票價格為198美元,該資產組合的利潤/損失是多少?如果IBM股票價格為205美元呢?利用圖20-1中《華爾街日報》上的數據來回答這個問題。

c.在哪兩個價格上,該資產組合達到盈虧平衡?

d.投資者在打何種“賭”?也就是說投資者之所以這樣做,是基於他對IBM股票價格變動有何種判斷?

21.考慮以下的資產組合。你賣出行權價格為90美元的看跌期權,並買入到期日相同、標的股票相同的、行權價格為95美元的看跌期權。

a.畫出期權到期時資產組合的價值。

b.在同一圖上,畫出資產組合的利潤。哪一個期權費用更高?

22.行權價格為60美元的FinCorp股票看跌期權在Acme期權交易所的售價為2美元。令人驚奇的是,具有同樣到期日的行權價格為62美元的FinCorp股票看跌期權在Apex期權交易所的售價也是2美元。如果你計劃持有期權頭寸至到期,設計一種淨投資為零的套利策略來捕捉這種價格異常帶來的機會。畫出到期時你的頭寸的淨利潤。

23.假定一個股票價值為100美元,預期年底股票分紅為每股2美元。1年期平值歐式看跌期權的售價為7美元。如果年利率為5%,那麼該股票的1年期平值歐式看漲期權的價格必定是多少?

24.你買入一股股票,並賣出一年期看漲期權,X=10美元,買入1年期看跌期權,X=10美元。建立整個資產組合的淨支出為9.50美元。無風險利率為多少(股票不分紅)?

25.你按行權價格X=100美元賣出看跌期權,並按行權價格X=110美元買入看跌期權。標的股票和到期日都相同。

a.畫出此策略的收益圖。

b.畫出此策略的利潤圖。

c.如果標的股票的貝塔值為正,該資產組合的貝塔值是正值還是負值?

26.喬伊剛剛買入一種股票指數基金,當前售價為每股1200美元。為避免損失,喬伊以60美元買入該基金的平值歐式看跌期權,行權價格為1200美元,3個月到期。薩利是喬伊的財務顧問,指出喬伊花了太多的錢在看跌期權上。他注意到行權價格為1170美元的3個月看跌期權售價僅為45美元,並建議喬伊使用更便宜的看跌期權。

a.對3個月後不同股票指數基金的價值,畫出期權到期時股票加看跌期權頭寸的利潤圖,分析喬伊與薩利的策略。

b.什麼時候薩利的策略更好,什麼時候更糟?

c.哪種策略承擔更大的系統性風險?

27.你賣出一個看漲期權,X=50美元並買入一個看漲期權,X=60美元。兩種期權基於同一股票,且到期日相同。一看漲期權的售價為3美元,另一看漲期權的售價為6美元。

a.畫出到期時此策略的收益圖。

b.畫出此策略的利潤圖。

c.此策略的盈虧平衡點是多少?投資者是看漲還是看跌股票?

28.僅利用看漲期權與股票來設計一個資產組合,到期時該資產組合的價值(收益)如下圖。如果現在股票價格為53美元,投資者在做何賭注?

高級題

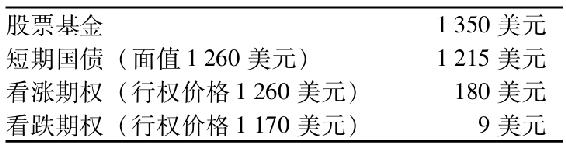

29.你打算構建一種投資策略。一方面,你認為股票市場的上漲潛力很大,如果上漲,你願意參與這波上漲。但是,你無法承擔大量的股市損失,不願承擔股市崩盤的危險,因為你認為存在崩盤的可能。你的投資顧問建議了一種保護性看跌期權策略:同時買入市場指數基金和該基金的行權價格為1120美元的3個月看跌期權。股票指數基金現在售價為1350美元。但是,你的叔叔卻建議你購買該指數基金的行權價格為1260美元的3個月看漲期權,並買入面值為1260美元的3個月短期國債。

a.在同一幅圖上,畫出每種策略的收益圖,把收益當作3個月後股票基金價值的函數。(提示:將期權視為股票指數基金的“每一股”的期權。每一股股票基金的當前價格是1350美元。)

b.哪種資產組合需要更大的初始投入?(提示:是否一個資產組合的最終收益總是不小於另一種投資組合?)

c.假定證券的市場價格如下:

列出3個月後股票價格ST=1000、1260、1350和1440美元時,每種資產組合實現的利潤。

在一張圖上畫出每種資產組合的利潤與ST的關係。

d.哪種資產組合的風險更大?哪種貝塔值更高?

e.說明為什麼c中給出的數據不違背看跌期權與看漲期權平價關係。

30.聯邦快遞的股票價格為100美元/股。一隻聯邦快遞的看漲期權還有1個月到期,行權價格為105美元,售價為2美元,一隻行權價格和到期日均相同的看跌期權的售價為6.94美元。一隻面值為105美元,尚有1個月到期的無息債券的市價是多少?什麼樣的無風險報酬率是有效的年回報率?

31.對於給定的一種股票,證明到期日相同的平值看漲期權的費用要高於平值看跌期權的費用。到期日前,股票不分紅。(提示:利用看跌期權與看漲期權平價關係。)