e1 Zvi Bodie 投資學 v10

20.5 類似期權的證券

假如你從未直接做過期權交易,你為什麼需要在制訂一個投資計劃時鑑別期權的特性?許多金融工具和協議都具有明顯或隱含將選擇權給予一方或多方的特徵。如果你想評價並正確運用這些債券,你必須理解這些嵌入期權的性質。

20.5.1 可贖回債券

從第14章中知道,大部分公司發行債券時都帶有贖回條款,即發行方在將來某個時間可以以約定的贖回價格將債券從持有人手中買回。債權方發行商持有看漲債券的價格與債券回購時的價格相等。因此,可贖回債券實質上是出售給投資者的普通債券(沒有可贖回、可轉換等期權特徵)與投資者同時出售給發行者的看漲期權的組合。

概念檢查20-6

可贖回債券與普通債券的拋補看漲期權有何相似性?

當然,公司必須為它所擁有的這種隱式看漲期權付出代價。如果可贖回債券與普通債券的息票利率相同,那麼可贖回債券的價格要低於普通債券:兩者之差等於看漲期權的價值。如果可贖回債券是平價發行,那麼其息票利率必須高於普通債券。高息票利率是對投資者的補償,因為發行公司獲得看漲期權。

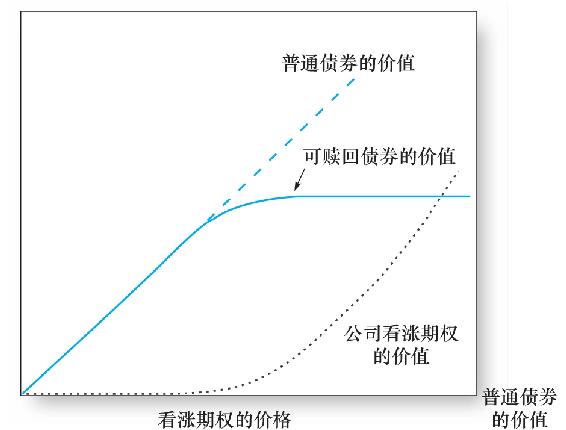

圖20-11描述了這種類似期權的特徵。橫軸表示與可贖回債券其他條款相同的普通債券的價值,45度虛線表示普通債券的價值,實線表示可贖回債券的價值,點線表示公司擁有的看漲期權的價值。可贖回債券的潛在資本利得被公司擁有的以贖回價格購買債券的選擇權所限制。

圖20-11 可贖回債券與普通債券價值的比較

實際上,隱含在可贖回債券裡的期權比普通的看漲期權複雜得多,因為通常它只有經過初始贖回保護期後才能被執行。債券的贖回價格也可能隨時間發生變化。與交易所內交易的期權不同,可贖回債券的這些特徵被定義在最初的債券契約中,並且也取決於發行公司的自身需要與對市場的把握。

20.5.2 可轉換證券

可轉換債券與可轉換優先股都是持有者擁有期權,而不是發行公司擁有。不管證券的市場價格如何,可轉換債券的持有者有權將債券或優先股按照約定比例換為普通股。

例如,一個轉換比率為10的債券持有人可以將面值為1000美元的債券換為10股普通股。也可以說,在這種情況下可轉換價格為100美元:為了得到10股股票,投資者犧牲了面值為1000美元的債券,或者說每股的面值是100美元。如果債券定期支付的現值低於股票價格的10倍,投資者就會轉換,即這個轉換期權是實值期權。轉換比率為10且價值為950美元的債券,在股價高於95美元時會被轉換,因為此時從債券轉換的10股股票的價值高於債券950美元的價值。大部分可轉換債券發行時都是深度虛值的,因為發行者在設定轉換比率時就使轉換是不盈利的,除非發行後股票價格大幅上漲或債券價格大幅下跌。

概念檢查20-7

假設贖回保護期延長。為了使債券平價發行,發行公司提供的息票利率應如何變化?

概念檢查20-8

平價發行的可轉換債券與平價發行的不可轉換相比,其息票利率是高還是低?

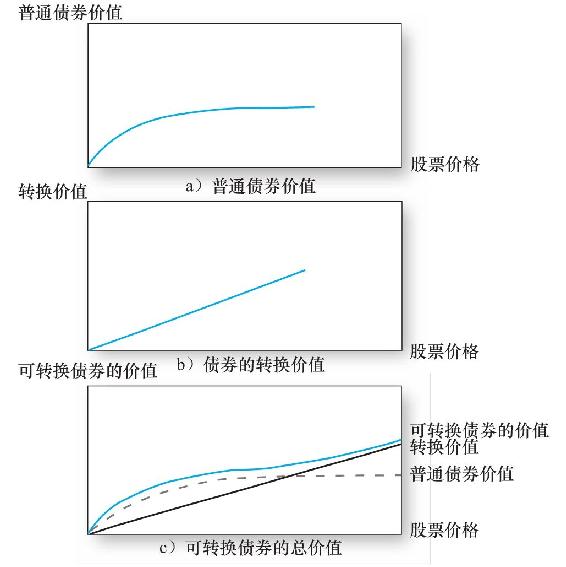

債券的轉換價值等於轉換時刻所獲得股票的價值。很明顯,債券的售價至少等於轉換價值,否則你就可以購買債券,立刻轉換,獲得淨利潤。這種情況不會持續,因為所有投資者都會這樣做,最終債券價格會上升。

普通債券的價值,也稱為“債券地板”(bond floor),是不能轉換為股票的債券的價值。可轉換債券的售價高於普通債券的售價,因為可轉換這一特徵是有價值的。實際上,可轉換債券是一個普通債券與一個看漲期權的組合。因此,可轉換債券具有兩個市場價格的底價限制、轉換價值與普通債券價值。

圖20-12描述了可轉換債券的期權特徵。圖20-12a表明了普通債券價值是發行公司股票價格的函數。對於一個健康運轉的公司來說,普通債券價值與股票的價值幾乎是獨立的,因為違約風險很低。但是,如果公司瀕臨倒閉(股票價格很低),違約風險增加,普通債券的價值下跌。圖20-12b表明了債券的轉換價值。圖20-12c比較了可轉換債券的價值和它的兩個底價限制。

圖20-12 可轉換債券價值與股票價格之間的函數關係

當股票價格較低時,普通債券價值是有效下限,而轉換期權幾乎不相關。可轉換債券就像普通債券一樣交易;當股票價格較高時,債券的價格就取決於它的轉換價值。由於轉換總是有保證的,債券實際上已與股票權益無異。

我們可以通過下面兩個例子來說明:

債券A的轉換價值僅為600美元,而對應的普通債券的價值為967美元,這是普通債券將來的息票與本金按照8.5%的利率折現的現值。債券的實際價格為972美元,與普通債券價值相比升水5美元,這反映出轉換的可能性很低。根據實際價格972美元和定期支付的利息計算,它的到期收益率為8.42%,與普通債券的收益率接近。

債券B的轉換期券處於實值,轉換價值是1250美元,債券價格是1255美元,反映了它作為權益的價值(5美元是為債券對股票價格下跌的提供保護的價格)。到期收益率為4.76%,遠低於對應的普通債券的收益率。巨大的收益率降低是由轉換期權價值較高造成的。

理論上,我們可以把可轉換債券當作普通債券加上看漲期權來定價。但是在實踐中,出於以下原因,這種方法的可行性較差:

·代表期權行權價格的轉換價格經常隨時間變動。

·在債券的有效期內,股票會支付一些股利,使得期權定價分析更加複雜。

·大部分可轉換債券可由公司自行決定贖回,這本質上投資者與發行方都擁有對方的期權。如果發行者執行看漲期權,贖回債券,債券持有者一般在一個月內仍可以轉換。當發行者知道債券持有者會選擇轉換的情況下,它選擇執行期權,我們就說發行者強制轉換。這些情況說明了債券的實際期限是不確定的。

20.5.3 認股權證

認股權證(warrants)實質上是公司發行的看漲期權。它與看漲期權的一個重要區別在於認股權證的執行需要公司發行新股,這就增加了公司的股票數。看漲期權的執行只需要賣方交割已經發行的股票,公司的總股數不變。與看漲期權的另一個區別在於,當認證股權的持有者以行權價格購買股票時,會為公司帶來現金流。這些不同點使得具有相同條款的認股權證與看漲期權具有不同的價值。

與可轉換債券類似,認股權證的條款可以根據公司的需求而定。同樣,與可轉換債券相似,當發生股票分拆與股利支付時,行權價格與認股權證的數目也要做調整,從而使認股權證免受影響。

認股權證常與其他證券結合在一起發行。例如,債券可能附帶認股權證一起發行。當然,認股權證也常常單獨發行,稱為獨立認股權證。

一旦執行,認股權證和可轉換證券就創造了增加公司股票總數的機會。這顯然會影響公司以每股計的財務統計數據,所以公司年報中必須提供假設所有可轉換證券與認股權證都被執行時的每股收益。這個數字稱為完全稀釋的每股收益。[1]

近十年來非常流行的經理人與員工股票期權實際上就是認股權證。有時這種權益是很巨大的,公司高層的收益超過1億美元。然而,在2006年新報告準則生效之前,公司一般都選擇不把這種權益的授予在它們的利潤表中作為費用反映出來。

20.5.4 抵押貸款

許多貸款都要求借款人提供抵押資產作為擔保,以保證貸款能夠歸還。一旦違約,貸款人就獲得抵押物的所有權。但對沒有追索權的貸款來說,貸款人對抵押物以外的財產沒有追索權。也就是說,當抵押物不能抵償貸款時,貸款人無權起訴借款人要求進一步的支付。

這種協議就給了借款人一個隱含的看漲期權。假如借款人在貸款到期日需要償還L美元,抵押物價值ST美元,而抵押物現在的價值為S0美元。借款人擁有這樣的選擇權,在貸款到期時,如果L<ST,則借款人歸還貸款;如果ST<L,借款人可以違約,放棄僅值ST美元的抵押物,卸去清償義務。[2]

另一種描述抵押貸款的方法是,借款人將抵押物移交給貸款人,貸款到期時,通過償還貸款將抵押物贖回。期初將具有贖回權的抵押物交出去,實際上等於支付了S0美元,同時獲得了一個行權價格為L美元的看漲期權。實際上,借款人移交抵押物,並且在貸款到期時,如果L<ST,就可以L美元購回抵押物。這是一個看漲期權。

第三種看待抵押貸款的方法是,假定借款人肯定會歸還貸款L美元,但是仍有將抵押物以L美元賣給貸款人的權利,即便是ST<L。在這種情況下,抵押物出售可以產生足夠的現金流來償還貸款。以L美元的價格賣出抵押物就是一個看跌期權,保證借款人通過移交抵押物得到足夠的現金來償還貸款。

這看起來很奇怪,描述同一個抵押貸款,我們既涉及看漲期權,又涉及看跌期權,而兩者的收益卻如此截然不同。實際上,兩者等價只是反映了看漲期權與看跌期權的平價關係。用看漲期權描述貸款時,借款人的負債為(S0-C):借款人移交了價值S0抵押物,持有價值為C的看漲期權。用看跌期權描述貸款時,借款人有義務償還貸款L美元,持有價值為P的看跌期權:其淨負債的現值為[L/(1+rf)T-P]。因為這兩種描述對同一抵押貸款來說是等價的,則其負債的值應該相等:

將L視為期權的行權價格,式(20-3)就是看跌期權與看漲期權平價關係。

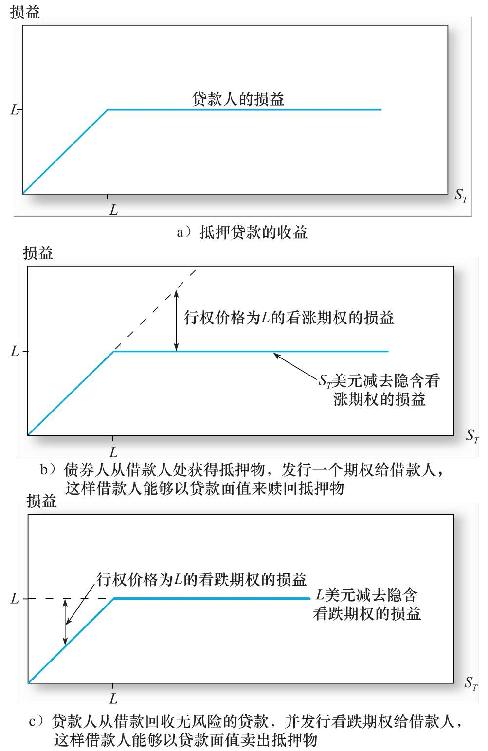

圖20-13說明了這個事實。圖20-13a是貸款人收到還款的價值,等於ST與L的最小者。圖20-13b將其表示為ST與隱含的看漲期權(貸款人出售,借款人持有)收益的差額。圖20-13c將其視為L美元與看跌期權收益的差額。

圖20-13 抵押貸款

20.5.5 槓桿權益與風險債務

持有公司股票的投資者受到“有限責任”的保護,意味著如果公司無法償還債務,公司的債權人僅能扣押公司的資產,而不能對公司股東做進一步的追索。實際上,公司在任何時候借款,最大可能的抵押就是公司的全部資產。如果公司宣告破產,我們就可以解釋為公司資不抵債。公司把公司資產的所有權轉移給債權人,以履行清償義務。

如同沒有追索權的抵押貸款一樣,債權人要求的支付額是隱式期權的行權價格,而公司價值是標的資產。股東們持有看跌期權,可將公司資產的所有權以公司債務的面值轉讓給債權人。

當然,我們也可以認為股東持有看漲期權,他們已將公司所有權轉讓給債主,但他們有權通過還債將公司贖回。既然他們擁有以既定價格買回公司的選擇,那麼他們就是擁有看漲期權。

認識到這一點的重要意義在於分析師可以利用期權定價技術來對公司債券估價。原則上,風險債券的違約溢價能用期權定價模型來估計。我們將在下一章討論這些模型。

[1] 必須注意,執行可轉換債券並不一定減少每股收益。只有在節省的可轉換債券的利息(每股)少於之前的每股收益時,稀釋的每股收益才會小於未經稀釋的每股收益。

[2] 當然,在實踐中,貸款的違約並不這麼簡單。除了道德之外,還涉及違約方的聲譽。一個純粹的無追索權貸款的含義是:雙方從一開始就約定,即使抵押物不足以償還貸款,違約也不被當作信譽受損害的標誌。