e1 Zvi Bodie 投資學 v10

20.3 期權策略

將具有不同行權價格的看漲期權與看跌期權組合會得到無數種收益結構。下面我們選擇幾種常見的組合,討論其動因及結構。

20.3.1 保護性看跌期權

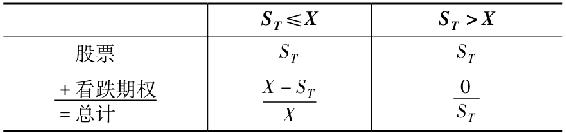

假想你想投資某隻股票,卻不願承擔超過一定水平的潛在風險。僅僅是購買股票對你來說是有風險的,因為理論上你可能損失所投資的錢。你可以考慮購買股票,併購買一份股票的看跌期權。表20-1給出了你資產組合的總價值:不管股票價格如何變化,你肯定能夠在到期時得到一筆至少等於期權行權價格的收益,因為看跌期權賦予你以行權價格賣出股票的權利。

表20-1 到期時保護性看跌期權資產組合的價值

【例20-3】保護性看跌期權

假定行權價格X=100美元,期權到期時股票售價為97美元。你的投資組合的總價值為100美元。股票價值97美元,看跌期權到期時的價值為:

X-ST=100-97=3美元

換個角度看,你既持有股票,又持有它的看跌期權,該期權賦予你以100美元賣出股票的權利。資產組合的最小价值鎖定為100美元。另一方面,如果股票價格超過100美元,比如說104美元,那麼以100美元賣出股票的權利就不再有價值。你不用在到期時執行期權,繼續持有價值104美元的股票。

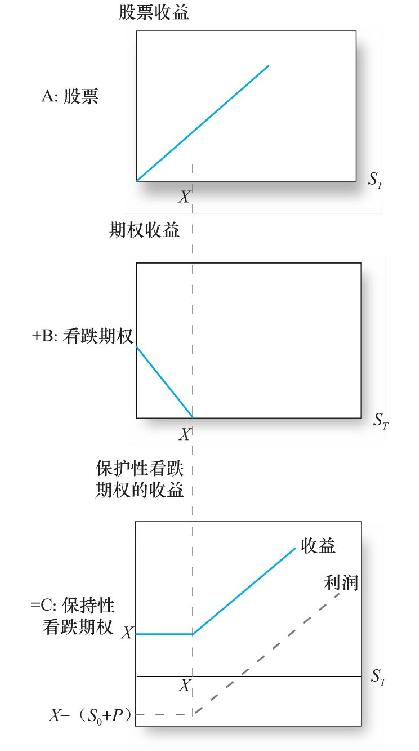

圖20-6顯示了保護性看跌期權(protective put)策略的收益與利潤。C中的實線是全部收益,下移幅度(S0+P,建立頭寸成本)的虛線是利潤。注意,潛在的損失是有限的。

圖20-6 到期日保護性看跌期權的價值

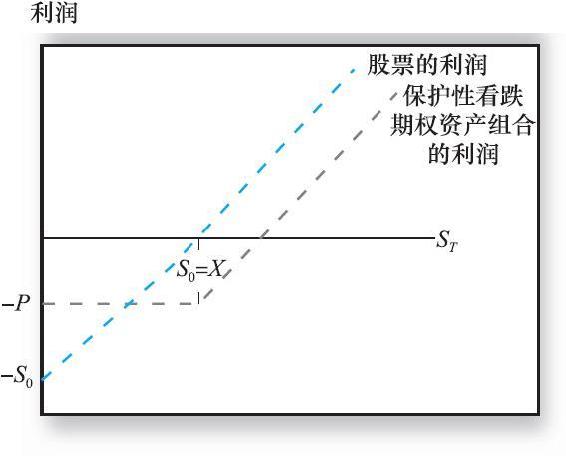

將保護性看跌期權策略與股票投資做比較會得到很多啟發。為簡單起見,考慮平值保護性看跌期權,這時X=S0。圖20-7比較了兩種策略的利潤。如果股票價格保持不變,ST=S0,股票的利潤為零;如果最終股票價格上升或下降1美元,利潤也上升或下降1美元;如果ST<S0,則保護性看跌期權的利潤為負值,且等於購買期權而付出的成本。一旦ST超過了S0,股票價格上升1美元,看跌性保護期權的利潤就增加1美元。

圖20-7清楚地表明,保護性看跌期權提供了針對股價下跌的保險,限制了損失。因此,保護性看跌期權是一種資產組合保險。保護的成本是,一旦股價上升,購買期權成本就會帶來利潤的減少,因為這時是不需要購買期權的。

這個例子也說明,儘管人們普遍認為衍生證券意味著風險,但它也可被用來進行有效的風險管理。實際上,這種風險管理正在成為財務經理受託責任的一部分。確實,在一個常被提及的訴訟案例中,某公司的董事長布蘭斯·羅斯因為利用衍生證券對存貨的價格風險進行套期保值失敗而被起訴。本來這種套期保值可以使用保護性看跌期權來實現。

圖20-7 保護性看跌期權與股票投資(平價期權)

鑑於近幾年的信貸危機,聲稱衍生工具是最佳的風險管理工具是很奇怪的。大量金融機構在信貸衍生工具建立的高風險頭寸在2007~2008年間不斷膨脹,由此促發了次貸危機,並導致了大量損失與政府救助。儘管衍生工具具備一些產生巨大風險的特徵,它們也可被用來進行有效的風險管理,至少在被恰當使用時如此。衍生工具與電動工具類似:在技術熟練的人手中很有用,但對於不熟練的人而言就非常危險了。華爾街實戰20-1闡明瞭衍生工具對風險管理的重要價值。

華爾街實戰20-1 衍生工具案例

他們把衍生工具稱為大規模殺傷性金融武器,導致金融動盪席捲全美,將之認定為拖垮全球經濟的罪魁禍首。然而,少數幾個主流華爾街人士確實認為衍生工具僅是價值衍生於標的資產的供買賣雙方交易的金融合約,這些標的資產有按揭貸款或股票等。一個基本的共識是衍生工具是巨大風險的來源之一。

耶魯經濟學家羅伯特·席勒則持相反的觀點。作為金融創新的鬥士和風險管理專家,席勒堅定地認為衍生工具不是一個問題,而是問題的解決辦法。席勒認為衍生工具與保險一樣,僅僅是一個風險管理工具。他說:“你支付權利金,如果事件發生了,你可以獲得一個回報。”這個工具可以被很好地使用,或者就像最近發生的,被不正確地使用。席勒警告說摒棄衍生工具將使我們裹足不前。

對於大量的衍生品交易來說,交易者數量比較少。少數幾個華爾街機構負責打包幾乎所有次級抵押貸款,轉成衍生工具,賣給少量的大型機構買家。這是一個缺乏流動性並且不透明的巨大市場。

與此同時,這個系統建立在世界個人業主和債券持有者的眾多決策之上。但是,他們都不能像大型機構那樣對衝自己的決策。如果市場下跌,那些在邁阿密購置獨棟公寓的人將無法保護他們自己。

據席勒說,業主乃至債券持有者都可以利用衍生工具對衝價格下跌的風險。席勒的意思是,你可以通過你的經紀人購買一種新型的金融工具,或許是與區域房價值數反向變動的衍生工具。如果你所在區域的房價下跌,金融工具的價值將增加,彌補了你的損失。債券持有者可以做類似的事情,幫助他們對衝房屋止贖的風險。這種想法是讓房屋市場更具流動性。更多的買者和賣者意味著在市場承受壓力時依然具有較高的流動性並運行正常。

一些批評家駁斥席勒的基本前提假設,即更多衍生工具會使得房屋市場更具流動性並且更加穩定。他們指出期貨合約並沒有讓權益市場或商品市場免受大幅漲跌的影響。他們進一步認為一個充斥房屋衍生工具的泡沫化市場不會帶來對業務的保險,卻給投機者提供了一個新的樂園。

本質上,席勒正在為下一次金融革命鋪設知識基石。現在我們正在經歷知識經濟時代的第一個主要金融危機。席勒的答案也許與直覺相反,但是幾個世紀以前醫生和科學家們認識到治癒傳染性疾病的辦法不是遷徙或隔離,而是有意識地使更多人接種疫苗。席勒說:“我們只是遇到了一個衍生工具和證券化的小事故,雖然一個世紀以前泰坦尼克沉沒了,我們並沒有停止跨越大西洋的航行。”

當然,人們在重新起航前會三思,至少一段時間內是這樣的。但是如果我們僅聽任我們的恐懼,我們就會失去推動我們不斷前進的動力。這是席勒對大部分衍生工具和更多創新的核心主張。衍生工具造就瞭如此大的浩劫,此時席勒的呼籲顯得不合時宜。但是這提醒我們,帶領我們走到這個地步的衍生工具不應該被譴責,因為它們可以被不恰當地使用,也可以被正確地運用。試圖抵擋人類創造力的潮水是愚蠢的舉動。

資料來源:Zachary Karabell,“The Case for Derivatives,”Newsweek,February 2,2009.

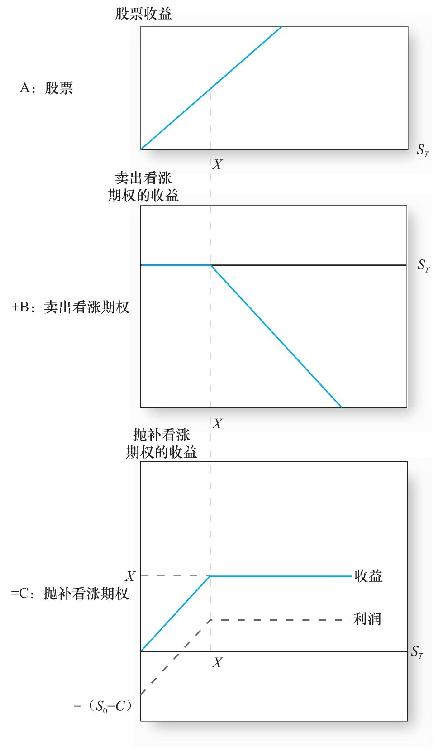

20.3.2 拋補看漲期權

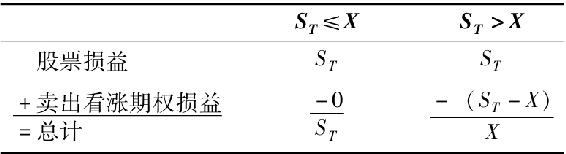

拋補看漲期權(covered call)頭寸就是買入股票的同時賣出它的看漲期權。這種頭寸被稱為“拋補的”是因為將來交割股票的潛在義務正好被資產組合中的股票所抵消。相反,如果沒有股票頭寸而賣出看漲期權稱為賣裸期權。在看漲期權到期時,拋補看漲期權的價值等於股票價值減去看漲期權的價值,如表20-2所示。期權價值被減掉是因為拋補看漲期權頭寸涉及出售一份看漲期權給其他投資者,如果其他投資者執行該期權,他的利潤就是你的損失。

表20-2 到期日拋補看漲期權價值

圖20-8C中的實線描述了其收益類型。你可以看到在T時,如果股票價格低於X,總頭寸價值為ST;當ST超過X時,總價值達到最大值X。本質上,賣出看漲期權意味著賣出了股價超過X的部分的要求權,而獲得了初始的權利金(看漲期權價格)收入。因此,在到期時,拋補看漲期權的總價值最大為X。圖20-8C中虛線是其淨利潤。

圖20-8 到期時拋補看漲期權的價值

賣出拋補看漲期權是機構投資者的常用策略,比如大量投資於股票的基金管理人,他們很樂意通過賣出部分或全部股票的看漲期權獲取權利金來提高收入。儘管在股票價格高於行權價格時他們會喪失潛在的資本利得,但是如果他們認為X就是他們計劃賣出股票的價格,那麼拋補看漲期權可以被看作一種“賣出規則”。這種策略能夠保證以計劃的價格賣出股票。

【例20-4】拋補看漲期權

假設某養老金擁有1000股股票,現在的股票價格為每股100美元。如果股價升至110美元,基金管理人願意賣出所有的股票,並且60天到期,行權價格為110美元,看漲期權價格為5美元。賣出10份股票看漲期權合約(每份合約100股),就可以獲得5000美元的額外收入。當然,如果股票價格超過110美元,基金管理人就會損失超過110美元的那部分利潤,但是既然願意在110美元賣出股票,那麼損失的那部分利潤本來就沒有可能實現。

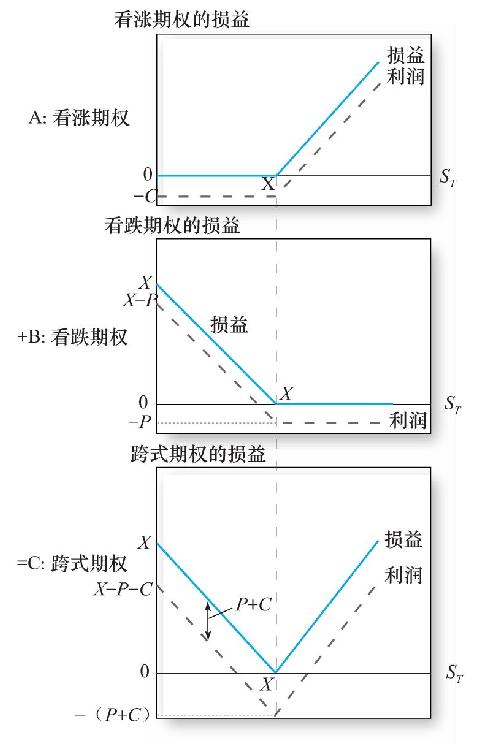

20.3.3 跨式期權

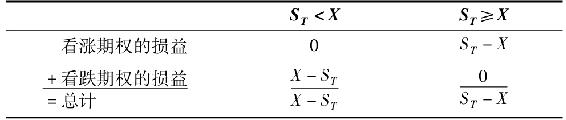

買入跨式期權(straddle)就是同時買進行權價格相同(X),到期日相同(T)的同一股票的看漲期權與看跌期權。對於那些相信價格要大幅波動,但是不知價格運行方向的投資者來說,買入跨式期權是很有用的策略。例如,假設你認為一場影響公司命運的官司即將了結,而市場對這一情況尚不瞭解。如果案子的判決對公司有利,股價將翻倍;如果不利,股價將跌為原來的一半。不管結果如何,買入跨式期權都是很好的策略,因為股價以X為中心向上或向下急劇變動都使跨式期權頭寸的價值大幅增加。

對買入跨式期權來說,最糟糕的情形就是股票價格沒有變化。如果ST等於X,那麼到期時看漲期權和看跌期權都沒有價值,這樣投資者就損失了購買期權的支出額。因此,買入跨式期權賭的是價格的波動性。買入跨式期權的投資者認為股價的波動高於市場的波動。相反,賣出跨式期權,也就是賣出看漲期權與看跌期權的投資者認為股票價格缺乏波動性。他們現在收到權利金,希望在到期日前股票價格不發生太大變化。

買入跨式期權的損益如表20-3所示。圖20-9C中的實線也描述了買入跨式期權的損益。注意,該組合的收益除了在ST=X時為零外,總是正值。你也許會奇怪為什麼不是所有的投資者都會採取這種似乎不會虧損的策略,原因是買入跨式期權要求必須同時購買看漲期權與看跌期權。在到期日買入跨式期權頭寸的價值,雖不會為負,但是隻有其價值超過當初支付的權利金時才能獲得利潤。

圖20-9 到期日買入跨式期權的價值

表20-3 到期時買入跨式期權頭寸的價值

圖20-9C中的虛線是買入跨式期權的利潤。利潤曲線在損益曲線的下方,兩者之間的距離為購買買入跨式期權頭寸的成本P+C。從圖中可以清晰地看出,除非股票價格顯著偏離X,否則買入跨式期權的頭寸就會產生損失。只有股價與X的偏離大於購買看漲期權與看跌期權的全部支出時,投資者才會獲得利潤。

底部條式組合(strips)和底部帶式組合(straps)是跨式套利的變形。具有相同行權價格和到期日的同一證券的兩份看跌期權與一份看漲期權組成一個底部條式組合期權,而兩份看漲期權與一份看跌期權組成一個底部帶式組合期權。

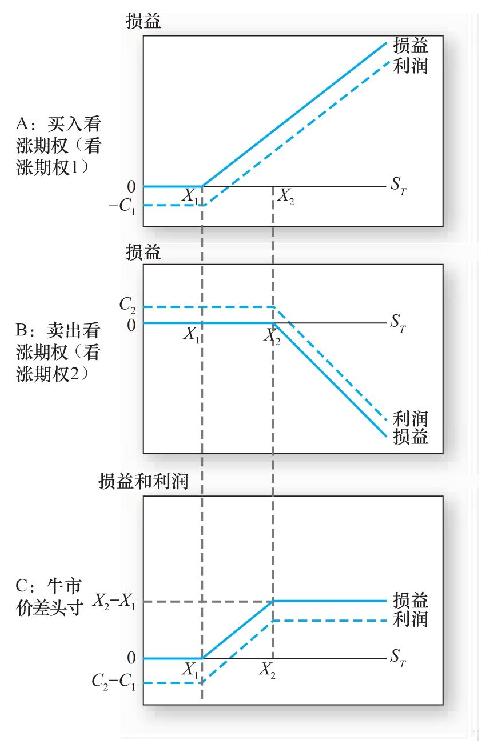

20.3.4 價差套利

期權價差套利(spread)是不同行權價格或者不同到期日的同一股票的兩個或多個看漲期權(或兩個或多個看跌期權)的組合。有些期權是多頭,而其他期權是空頭。貨幣價差套利是同時買入與賣出具有不同行權價格的期權,時間價差套利是賣出與買入不同到期日的期權。

概念檢查20-4

畫出底部條式組合期權與底部帶式組合期權的損益與利潤圖。

考慮一種貨幣價差套利,具體是買入一份行權價格為X1的看漲期權,賣出一份到期日相同行權價格更高為X2的看漲期權。如表20-4所示,該頭寸的收益是所買期權價值與所賣期權價值的差額。

表20-4 到期時牛市價差套利的價值

這時需要區別三種而不是兩種情況:低價區,即到期時ST比兩個期權的行權價格都低;中價區,即ST在兩個行權價格之間;高價區,即ST超過了所有的行權價格。圖20-10描述了這種策略的損益與利潤,這種策略也稱為牛市價差套利,因為在股票價格上漲時收益要麼增加,要麼不受影響,牛市價差套利頭寸的持有者從股價上漲中獲利。

牛市價差套利產生的一個原因是投資者認為某一期權的價值相對於另一期權來說被高估了。例如,一個投資者認為行權價格X=100美元的看漲期權要比行權價格X=110美元的看漲期權便宜,就可以進行價差套利,即便他並不看好這隻股票。

圖20-10 到期日牛市價差頭寸的價值

20.3.5 雙限期權

雙限期權(collar)是一種期權策略,即把資產組合的價值限定在上下兩個界限內。假設某投資者現在持有大量的FinCorp股票,現在股票價格為每股100美元。通過購買行權價格為90美元的保護性看跌期權就可以設定下限為90美元,但這需要投資者支付看跌期權的權利金。為了獲得資金支付權利金,投資者可以賣出一個看漲期權,比如行權價格為110美元。看漲期權的價格可能與看跌期權的價格基本相等,這意味著這兩種期權頭寸的淨支出基本為零。賣出看漲期權限定了資產組合的上限,即便是股票價格超過了110美元,投資者也不會獲得超過110美元的那部分收益,因為價格高於110美元時看漲期權將被執行。這樣投資者通過看跌期權的行權價格得到下限保護,同時賣出超過看漲期權行權價格的那部分利潤的要求權來獲得支付買入看跌期權的權利金。

【例20-5】雙限期權

雙限期權適合有一定財富目標但不願意承擔超過一定水平風險的投資者。例如,如果你正在考慮購買價值220000美元的房子,你將把這個數字當成目標。你現在的財富是200000美元,並且你不願意承擔超過20000美元的風險。你可以通過以下步驟建立雙限期權:①以每股100美元的價格購買2000股股票;②購買2000份看跌期權(20份期權合約),行權價格為90美元;③賣出2000份看漲期權,行權價格為110美元。這樣,你不必承擔大於20000美元損失的風險,卻得到了20000美元資本利得的機會。

概念檢查20-5

畫出例20-5中雙限期權的損益圖。

Excel應用:價差套利與跨式期權

電子數據表對分析期權組合非常有用,一旦建立了基本的模型,對不同的期權組合進行拓展分析就變得很容易。如下展示的“價差套利與跨式期權”Excel模型可以用來計算不同策略的盈利性。你可以在www.mhhe.com/bkm找到這個電子數據表。