e1 Zvi Bodie 投資學 v10

20.2 到期日期權價值

20.2.1 看漲期權

看漲期權給予以行權價格買入證券的權利。假定你持有行權價格為100美元的FinCorp股票,股票現在價格為110美元,那麼你就可以行使期權以100美元買入股票,並以110美元的價格賣出,結算得10美元/股。但是如果股票價格低於100美元,你可以觀望,什麼也不做,既不虧也不賺。於是,到期時看漲期權的價值如下:

式中,ST為到期日的股票價格,X為行權價格。該公式著重強調了期權收益非負的特點,也就是說只有ST大於X時,期權才會被執行;如果ST小於X,期權到期價值為零。此時買方的淨損失等於當初購買期權而支付的金額。一般期權買方的淨利潤等於到期時期權價值減去初始購買價格。

一個行權價格為100美元的看漲期權到期時的價值如下所示:

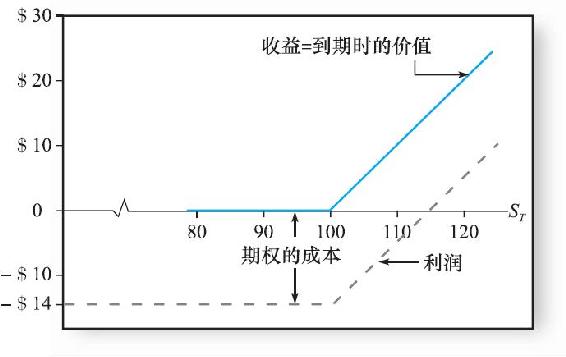

股價低於100美元時,期權價值為零;股價高於100美元時,期權價值為股價超出100美元的部分,股價每提高1美元,期權價值就增加1美元。這種關係如圖20-2所示。

圖20-2 到期時看漲期權買方的收益與利潤

圖20-3 到期時看漲期權賣方的收益與利潤

在圖20-2中,實線表示到期時看漲期權的價值。期權持有者的淨利潤等於毛收益減去購買期權的初始投資。假定看漲期權的成本為14美元,那麼持有者的利潤如圖20-2虛線所示。在期權到期日,若股價小於等於100美元,持有者的虧損為14美元。

只有在到期時股價超過114美元,利潤才為正,盈虧平衡點為114美元,因為只有在此價格時,期權的收益(ST-X=114-100=14美元)才等於看漲期權的初始成本。

相反,如果股價高了,看漲期權賣方就會有損失。因為在此情況下,賣方會接到通知,並需要以X美元的價格賣出價值ST的股票:

如果股票價格上升,看漲期權的賣方會承擔損失,但他們願意承擔此風險,因為能夠獲得權利金。

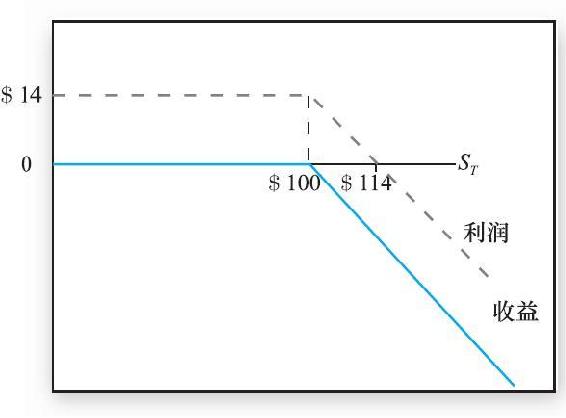

圖20-3是看漲期權賣方的收益與利潤,與期權買方的收益與利潤互為鏡像。看漲期權賣方的盈虧平衡點也是114美元,在這個點上,期權賣方的(負的)收益正好與當初收到的權利金相等。

20.2.2 看跌期權

看跌期權賦予以行權價格賣出資產的權利。既然這樣,看跌期權買方只有在價格低於行權價格時,才會執行期權。例如,如果FinCorp公司股票跌至90美元,看跌期權的行權價格為100美元,買方行權結算獲得10美元。買方以90美元的價格買入股票,同時以100美元交割給看跌期權的賣方。

到期時看跌期權的價值為:

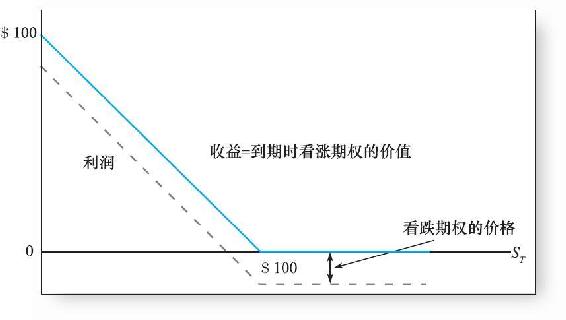

圖20-4中的實線表示到期時行權價格為100美元的FinCorp股票看跌期權買方的收益。如果到期時股票價格高於100美元,到期時看跌期權的收益與利潤則期權就沒有價值,即以100美元賣出股票的權利不會被行使。如果到期時股票價格低於100美元,則股票價格每降低1美元期權價值就增加1美元。圖20-4中虛線表示到期時看跌期權買方扣除原始期權購買成本後的淨利潤。

圖20-4 到期時看跌期權的收益與利潤

對裸看跌期權(例如,賣出一個看跌期權,但在股票市場上沒有可對衝的股票空頭)的賣方來說,如果股票價格下跌,就要承擔損失。以前,人們一直認為賣出虛值很大的裸看跌期權是一種產生收入的很有吸引力的方式,以為只要到期前市場不出現大幅下跌,賣方就可以獲得權利金收入,因為買方不願意執行期權。只有市場劇烈下跌才會導致看跌期權賣方出現損失,因而這種策略被認為不會有過多風險。但是,1987年10月的市場崩盤使許多看跌期權賣方蒙受了巨大損失,於是現在市場參與者開始認為這種策略風險很大。

20.2.3 期權與股票投資

買入看漲期權是牛市策略,那就是說當股票價格上漲時,看漲期權提供利潤,而買入看跌期權是熊市策略。對應地,賣出看漲期權是熊市策略,賣出看跌期權是牛市策略。因為期權價值取決於標的股票的價格,所以購買期權可視為直接買入或賣出股票的替代行為。那為什麼期權策略比直接股票交易更有吸引力呢?

概念檢查20-3

考慮四種期權策略:買入看漲期權,賣出看漲期權,買入看跌期權和賣出看跌期權。

a.對於每一種策略,用圖形描述收益與利潤,表示出它們與股價的函數關係。

b.為何將買入看漲期權與賣出看跌期權視為“牛市”策略?它們之間有何區別?

c.為何將買入看跌期權與賣出看漲期權視為“熊市”策略?它們之間有何區別?

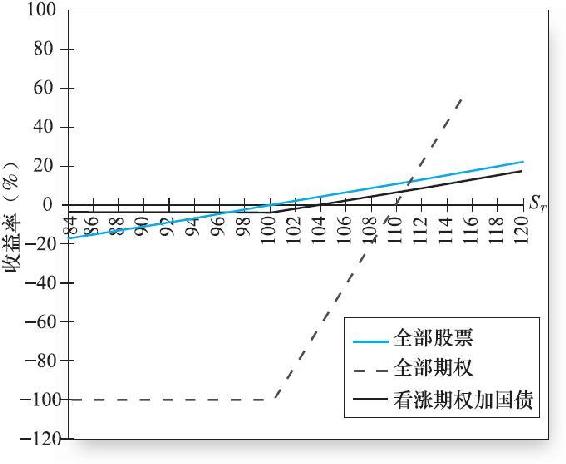

例如,為什麼你購買看漲期權而不是直接購買股票呢?也許你得到的信息使你認為股票價格會從現在的水平開始上漲,比如我們前面的例子股票現價為100美元。但你知道你的分析可能是不正確的,股票價格也可能下跌。假定6個月到期行權價格為100美元的看漲期權的售價為10美元,6個月利率為3%。考慮你有一筆資金10000美元,有三種投資策略。簡單起見,假定公司在6個月內不支付股利。

·策略A:全部購買股票。買入100股,每股價格100美元。

·策略B:全部購買平價期權。買入1000份看漲期權,每份售價10美元(即買入10份合約,每份合約100股)。

·策略C:用1000美元購買100份看漲期權,用剩餘的9000美元買入6個月到期的國債,賺取3%的利息收入。國債的價值會從9000美元增加到9000×1.03=9270美元。

現在以6個月到期時的股票價格為變量,來分析三種投資組合在到期時可能的價值。

資產組合A的價值為每股價格的100倍。資產組合B只有在股票價格高於行權價格時才會有價值。一旦超過臨界點,資產組合B的價值就是股票價格超過行權價格部分的1000倍。最後,資產組合C的價值為投資國債獲得的9270美元加上100份看漲期權獲得的利潤。三種資產組合的初始投資都是10000美元。三種組合的收益率表示如下:

它們的收益率如圖20-5所示。

將資產組合B和C的收益率與資產組合A購買股票簡單投資做比較,我們發現期權有兩種有趣的特性。第一,期權具有槓桿作用。比較資產組合B與A的收益率,除非股票價格高於100美元,否則資產組合B的價值將為零,收益率為-100%;相反,股票收益率稍微增長,期權的收益率就會急劇增長。例如,股票價格上漲4.3%從115美元漲至120美元,看漲期權的收益率從50%增加至100%。在這種情況下,看漲期權是一種槓桿投資,其價值的變化幅度高於股票價值變化幅度。

圖20-5 三種資產組合的收益率

圖20-5生動地說明了這一點。全部買入期權資產組合的斜率曲線比全部買入股票資產組合陡得多,反映了它對標的證券價值變動的較高敏感度。正是因為這種槓桿作用,那些能獲得內幕信息(非法)的投資者通常採用期權作為投資工具。

第二個有趣特徵是期權有潛在的保險功能,正如資產組合C所示。因為期權到期時最低價值為零,所以6個月國債加期權的資產組合的價值不可能低於9270美元。資產組合C最差的收益率是-7.3%,而理論上當公司破產時投資股票的最差收益率為-100%。當然,這種保險是有代價的,當股票價格上漲時,國債加期權的資產組合C的表現不如資產組合A。

這個簡單的例子說明了重要的一點。儘管期權常常被投機者用作有效槓桿化的股票頭寸,如資產組合B,它們也常被創造性地用來降低風險敞口程度,如資產組合C。例如,國債加期權策略的資產組合C的收益率與只買股票有很大不同。這個策略風險底線有絕對的限制並且很有吸引力。下面我們繼續討論幾種期權策略,其新穎的風險結構也許會吸引套期保值者和其他投資者。