e1 Zvi Bodie 投資學 v10

20.1 期權合約

看漲期權(call option)賦予期權持有者在到期日或之前以特定的價格,稱為行權價格(exercise or strike price),購買某項資產的權利。例如,行權價格為195美元的IBM股票2月看漲期權就賦予其持有者在到期日或之前的任何時候以195美元的價格購買IBM股票的權利。期權持有者沒有被要求一定要行使期權。只有標的資產的市值超過行權價格時,持有者才願意行權。在這種情況下,期權持有者能夠以行權價格獲得標的資產。否則,當市值低於行權價格時,期權持有者放棄期權。如果期權在到期日之前沒有執行,就會自然失效,不再有價值。因此,在到期日,如果股票價格高於行權價格,看漲期權價值等於股票價格與行權價格之差;但若股票價格低於行權價格,看漲期權就一文不值了。看漲期權的淨利潤等於期權價值減去初始購買期權時支付的價格。

期權的購買價格稱為期權費(premium,也譯為權利金),它表示如果執行期權有利可圖,期權購買者為獲得執行期權的權利而付出的代價。

看漲期權的賣方,出售期權獲得權利金收入,來彌補日後當行權價格低於資產市值時他仍需履約時的損失。如果看漲期權在到期日時一文不值,那麼賣方通過出售看漲期權淨得一筆權利金。但是如果看漲期權被執行,期權出售者所得利潤就是最初所獲得權利金減去股票價值與行權價格的差額所餘的部分。如果市場股票價值與期權行權價格的差額大於出售者最初獲得的權利金,期權出售者就會發生虧損。

【例20-1】看漲期權的利潤與損失

假定有一個2013年2月到期的IBM股票看漲期權,行權價格為每股195美元,於2013年1月18日出售,權利金為3.65美元。交易所交易的期權在到期月的第三個週五到期,在本例中,是2月15日。在這以前,期權買方有權以195美元/股購得IBM股票。1月18日,IBM股票的價格為194.47美元/股,因為現在股票價格只有194.47美元/股,此時以195美元/股價格行權顯然是無意義的。的確,如果IBM股票價格在到期日之前一直低於195美元/股,那麼看漲期權直到到期日也沒有任何價值。反之,如果IBM股票在到期日價格高於195美元/股,則期權持有者就會執行期權。例如,2月15日IBM股票價格為197美元/股,持有者就會行權,因為他花費195美元購買了價值197美元的股票。到期日看漲期權的價值為:

到期日價值=股票價格-行權價格=197-195=2美元

儘管到期日期權持有者獲得了2美元的報酬,期權持有者還是損失了1.65美元,因為他購買期權時花費了3.65美元:

利潤=最終價值-初始投資=2.00-3.65=-1.65美元

但無論如何,只要到期日股票價格高於行權價格,那麼行權就是最優選擇,因為執行期權帶來的收益至少會抵償部分初始投資。如果到期日IBM股票價格高於198.65美元/股,期權持有者就會獲得淨利潤。在這一股價上,執行期權的收益恰好等於期權的初始投資。

看跌期權(put option)賦予期權購買者在到期日或之前以確定的行權價格出售某項資產的權利。一個行權價格為195美元的IBM股票2月份看跌期權賦予其持有者在到期日前以195美元的價格賣給期權賣方的權利,即使IBM股票價格低於195美元。看漲期權隨著資產市值升高而增值,而看跌期權隨資產市值降低而增值。只有在行權價格高於標的資產價格時,看跌期權才會被行權,也就是說,在資產市值低於行權價格時,看跌期權持有者能夠以行權價格出售資產。(需要注意的是,投資者不需要持有IBM股票來執行看跌期權,只需到期日由經紀人按市場價格購買得到所需的IBM股票,然後出售給期權賣方,從中可淨賺行權價格與市場價格的價差。)

【例20-2】看跌期權的利潤與損失

假定一個行權價格為195美元2013年2月到期的IBM股票看跌期權,於1月18日出售,權利金為5美元。它賦予期權持有者在2月15日到期日之前以195美元/股的價格出售IBM股票的權利。如果看跌期權的持有者以194.47美元/股價格購買IBM股票並立即以195美元/股的價格行權,收入為195-194.47=0.53美元。顯然,一個支付了5美元權利金購買看跌期權的投資者不會立即行權。當然,如果到期日IBM股票價格為188美元/股,購買看跌期權就是一筆盈利的投資。到期日看跌期權的價值為:

到期日價值=行權價格-股票價格=195-188=7美元

投資者的淨利潤是7-5=2美元。持有期的收益率為2/5=0.4或40%,僅僅28天!顯然,期權賣方(交易的另外一方)在1月18日不大可能考慮到這個結果。

當期權持有者執行期權能獲得利潤,稱此期權為實值期權(in the money)。因此,當資產價值高於行權價格時,看漲期權為實值期權;當資產價值低於行權價格時,看跌期權是實值期權。相反,當資產價值低於行權價格時,看漲期權為虛值期權(out of the money);沒有人會行權,以行權價格購買價值低於行權價格的資產。當行權價格低於資產價值時,看跌期權為虛值期權。當行權價格等於資產價格時,期權稱為平價期權(at the money)。

20.1.1 期權交易

有些期權在場外市場交易。場外市場的優勢在於期權合約的條款(行權價格、到期時間和標的股份數量)可以根據交易者需求量身定製。當然,建立場外交易的期權合約的成本要比場內交易高很多。

場內交易的期權合約的到期日、行權價格都是標準化的。每份股票期權合約提供買入或賣出100股的權利(如果在合約有效期內發生股票分拆,合約會對此進行調整)。

期權合約條款的標準化意味著所有市場參與者都是用有限的標準證券進行交易的,這樣增加了任何特定期權的交易深度,從而降低了交易成本,導致更激烈的市場競爭。交易所主要提供兩種便利,一是簡化交易,使買賣雙方及其代理都可以自由進出交易中心;二是流動的二級市場,期權買賣雙方可以迅速地、低成本地交易。

一直以來,大多數美國期權交易都在芝加哥期權交易所進行。然而,2003年國際證券交易所(位於紐約的電子交易系統)取代了芝加哥期權交易所,成為最大的期權交易所。歐洲的期權交易統一採用電子交易系統。

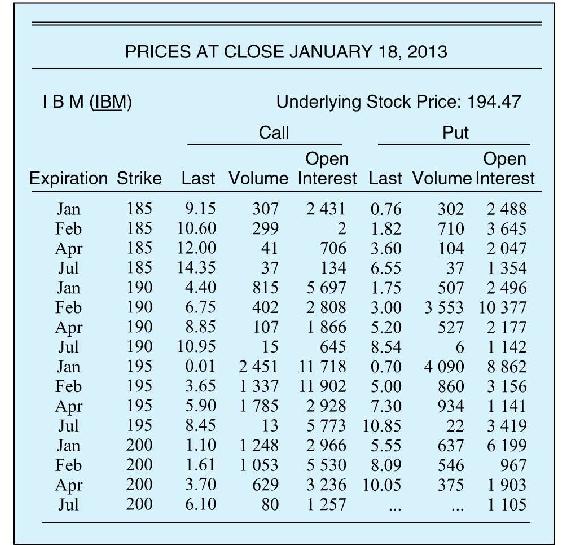

圖20-1是IBM股票期權的行情。紐約證券交易所最後記錄的IBM股票價格為194.47美元/股。[1]行權價格將股票價格分為幾個類別。行權價格的設置一般以五個點為間隔,股價高於100美元的間隔大些,而對於較低價格的股票,行權價格的間隔一般為2.5美元。如果股票價格超出了現行股票期權行權價格的範圍,那麼就會提供新的合適的期權行權價格。因此,任何時候都有實值或虛值期權,如IBM股票期權的例子。

圖20-1 2013年1月18日IBM股票期權收盤價

資料來源:The Wall Street Journal Online,January 18,2013.

圖20-1給出了所有看漲期權與看跌期權的到期日、行權價格。對於每份合約來說,從左至右的三列分別是期權的收盤價、交易量和持倉量(尚未履約的合約數量)。比較圖20-1中具有相同到期日但行權價格不同的看漲期權的價格,你就會發現行權價格越高,看漲期權的價格越低。這很容易理解,因為以較低的行權價格購買一份股票比以較高的行權價格購買股票獲利更多。這樣行權價格為195美元的2月IBM股票看漲期權賣價為3.65美元,而行權價格為200美元的2月IBM股票看漲期權賣價僅是1.61美元。相反,對看跌期權來說,行權價格越高看跌期權的期權價格就越高:同樣對IBM股票,你肯定願意以200美元而不是195美元賣出,這一點也反映在看跌期權價格上。行權價格為200美元的2月份IBM股票看跌期權賣價為8.09美元,而行權價格為195美元的2月看跌期權賣價僅為5美元。

許多期權合約在某一整天都沒有交易,以交易量與收盤價欄上的三個點來表示。因為期權交易不頻繁,經常發現期權價格與其他價格不一致。例如,你會發現兩份不同行權價格的看漲期權的價格是相同的。這種矛盾源於這些期權的最後交易發生在同一天的不同時刻。在任何時候,行權價格較低的看漲期權的價格一定比其他條件都相同而更高行權價格的看漲期權的價格要高。

大多數場內交易的期權的有效期都相當短,最多幾個月。對於大公司股票和一些股票指數,有效期較長,可長達幾年。這些期權稱為長期股票期權證券(LEAPS)。

概念檢查20-1

a.一位投資者購買了2月到期的IBM股票看漲期權,行權價格為195美元。如果到期日當天股票價格為205美元,那麼其收入和淨利潤各是多少?如果到期日股票價格為185美元呢?

b.如果投資者購買的是1月到期的IBM股票看跌期權,行權價格為195美元。回答上述問題。

20.1.2 美式期權與歐式期權

美式期權(American option)允許持有人在期權到期日或之前任何時點行使買入(如果是看漲期權)或賣出(如果是看跌期權)標的資產的權利。歐式期權(European option)規定持有者只能在到期日當天行權。美式期權比歐式期權行使權利的餘地大,所以一般來說價值更高。實際上,美國國內交易的所有期權都是美式期權,但是外匯期權和股票指數期權除外。

20.1.3 期權合約條款的調整

因為期權是以設定價格買賣股票的權利,所以如果期權合約對股票分拆不做調整,那麼股票分拆就會改變期權的價值。例如,圖20-1所列的IBM股票看漲期權,如果IBM宣佈將它的股票按1∶2的比例分割,那它的股價會從195美元降至97.5美元。這樣,行權價格為195美元的看漲期權會變得毫無價值,因為在期權有效期內基本沒有以高於195美元賣出股票的可能性。

為了解決股票分拆問題,要按分拆比降低行權價格,合約的數量也需按同比增加。例如,原來IBM股票看漲期權的行權價格為195美元,按照1∶2的比例分拆為兩份期權,每份新期權的行權價格為97.5美元。對超過10%的股票股利也要做同樣的調整,期權標的股票數量應隨股票股利同比增長,而行權價格則應同比降低。

概念檢查20-2

假如在執行日IBM股票價格為200美元,而看漲期權的行權價格為195美元,一份期權合約的收益是多少?當股票以1∶2比例分割後,股價為100美元,行權價格為97.5美元,期權持有者可以購買200股。請說明股票分割並未影響該期權的收益。

與股票股利不同,現金股利則不影響期權合約的條款。因為現金股利降低股票價格而不會在期權合約中增加調整內容,所以期權價值受股利政策的調整。在其他情況都相同時,高股利股票的看漲期權價值較低,因為高股利減緩了股票的增值速度;相反,高股利股票的看跌期權價值較高。(當然,期權價值不會在股利支付日或公告日當天突然上升或下降。股利支付是可以預期的,因此初始的期權價格已包含了股利的因素。)

20.1.4 期權清算公司

期權清算公司,即期權交易的清算所,附屬於期權交易所在的交易所。期權買賣雙方在價格達成一致後,就會成交。這時,清算公司就要介入,在交易者中充當中間人的角色,對期權賣方來說它是買方,對期權買方來說它是賣方。因此所有的交易者都只與清算公司打交道,由清算公司保證合約的履行。

當期權持有者執行期權合約時,清算公司就會通知出售期權有履約義務的客戶所在的會員公司。會員公司選擇出售期權合約的客戶讓其履約。賣出一份看漲期權,客戶必須以行權價格交割100股股票;賣出一份看跌期權,則必須以行權價格買入100股股票。

因為清算公司保證合約履行,所以要求期權賣方繳納保證金來確保其能夠履行合約。所需保證金部分由期權的實值金額決定,因為這個金額代表了期權賣方的潛在義務。當所需保證金高於保證金賬戶餘額時,賣方會收到補交保證金通知。相反,買方就不需要繳納保證金,因為他只會在有利可圖時執行期權。在購買了期權合約之後,持有人的其他資金就不會有風險。

保證金要求部分取決於投資者手中持有的其他證券。例如,看漲期權的賣方持有標的股票,只要把這些股票記入經紀人賬戶,就可以滿足保證金要求。這些股票可以在期權執行時用來交割。如果期權的賣方沒有標的證券,那麼保證金要求就由標的資產價值和實值或虛值金額來決定。虛值期權需要的保證金要少一些,因為預期損失較低。

20.1.5 其他期權

除了股票,以其他資產為標的物的期權也被廣泛交易。常見的標的物有市場指數、行業指數、外匯、農產品期貨、黃金、白銀、固定收益證券和股票指數。下面我們逐一討論。

指數期權 指數期權是以股票市場指數為標的物的看漲或看跌期權,比如標準普爾500指數或納斯達克100指數。指數期權不僅有幾個廣泛的指數,也有某些行業指數甚至商品價格指數。我們已經在第2章介紹過這些指數。

對不同合約或不同交易所,指數的構造也不同。例如,標準普爾100指數是指標準普爾公司編制的100種股票的市值加權平均值,權重與各股票的市值成正比;道·瓊斯工業指數是30種股票的價格加權平均。

國外股票指數期權合約也在交易。例如,日經225股指期權就在新加坡交易所和芝加哥商品交易所交易。像金融時報指數(FTSE 100)這樣的歐洲指數期權就在紐約泛歐證交所進行交易。芝加哥期權交易所內還有石油和高科技的行業指數期權。

與股票期權不同,指數期權不需要看漲期權的賣方在執行日交割“指數”,也不需要看跌期權的買方購買“指數”,而採用現金交割的方式。在到期日計算期權的增值額,賣方將此額支付給買方即可。期權增值額即期權行權價格與指數價值之間的差額。例如,行權價格為1390點的標準普爾指數看漲期權在到期日為1400點,買方會收到(1400-1390)乘以合約乘數100或1000美元每份合約的現金支付。

標準普爾100指數(因股票代碼常被稱為OEX)、標準普爾500指數(SPX)、納斯達克100指數(NDX)和道·瓊斯工業指數(DJX)等主要指數的期權,是芝加哥期權交易所最活躍的交易合約,這些期權佔據了大部分的交易量。

期貨期權 期貨期權賦予它們的持有者以行權價格購買或賣出特定期貨合約的權利,並把某一期貨價格作為期權的行權價格。儘管交割過程稍微有些複雜,期貨期權合約的條款設計使得賣方能以期貨價格來出售期權。在到期日,期權持有者會收到一筆淨支付,該支付等於特定標的資產的目前期貨價格與期權行權價格的差額。例如,如果期貨價格為37美元,看漲期權的行權價格為35美元,期權持有者通過行權可以獲得2美元的收益。

外匯期權 外匯期權賦予持有者以特定數額本國貨幣買入或賣出一定數額外幣的權利。外匯期權合約要求以特定數額美元買入或賣出外幣。合約的報價單位為每單位外幣的美分數。

外匯期權與外匯期貨期權之間有很大的區別。外匯期權提供的收益取決於行權價格與到期日匯率的差額。外匯期貨期權提供的收益取決於行權價格與到期日匯率期貨價格的差額。因為匯率與匯率期貨價格一般不等,所以期權與期貨期權的價值也會不同,即便兩者的到期日和行權價格都相同。外匯期貨期權交易量佔外匯期權交易量的絕大部分。

利率期權 利率期權的標的物包括美國中長期國債、短期國債,以及像英國和日本這樣的主要經濟體的政府債券。還有一些利率期貨期權,其標的物包括中長期國債期貨、短期國債期貨、財政基金期貨、LIBOR期貨、歐元同業拆借利率期貨[2]和歐洲美元期貨。

[1] 有時,這個價格可能與交易所網站上公佈的收盤價不一致。這是因為有些在紐交所上市的股票在交易所收盤後依然會交易,交易所網站公告了最近的收盤價。但是,期權交易所與紐交所同時收盤,收盤期權價格對應的是紐交所收盤時的股價。

[2] 歐元同業拆借利率市場與倫敦銀行間同業拆借利率市場相似(見第2章),但在歐元同業拆借利率市場中,利率的支付是以歐元為單位的銀行間存款利率。