e1 Zvi Bodie 投資學 v10

概念檢查答案

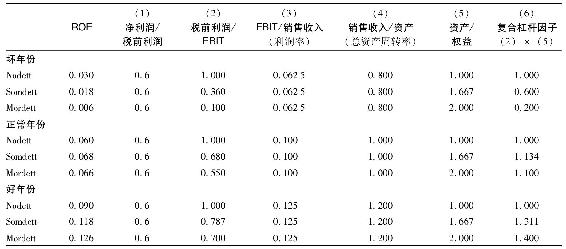

19-1 債務權益比率為1說明Mordett公司擁有500萬美元的債務和500萬美元的權益,每年的利息費用為0.09×500萬=45萬美元。Mordett公司的淨利潤和淨資產收益率根據經濟週期不同如下所示:

注:①Mordett公司的稅後利潤等於0.6(EBIT-45萬美元)。

②Mordett公司權益只有500萬美元。

19-2 對Mordett公司的比率分解分析如下:

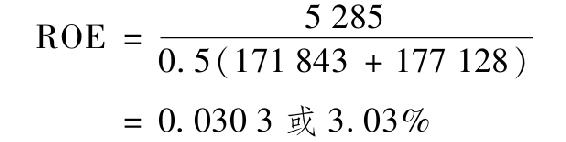

19-3 GI公司2015年的ROE為3.03%,計算過程如下:

市盈率=21/5.285=4,市淨率=21/177=0.12,收益價格比率為25%,行業平均收益價格比率為12.5%。

注意,計算的收益價格比率並不等於市盈率/ROE。因為(通常情況下)我們計算淨資產收益率時是以股東權益平均值為分母的,而計算市盈率是以年末股東權益為分母的。

19-4 對IBX公司的比率分析如下:

儘管營業利潤率和稅收負擔比率都下降了,但淨資產收益率仍然增加了,因為槓桿比率和週轉率增加了。注意,總資產收益率從2010年的11.65%下降到了2012年的10.65%。

19-5 使用後進先出法時的報告收益低於使用先進先出法時的報告收益。較少的折舊資產使報告收益較低,因為利率中的通貨膨脹溢價被視為利息費用的一部分而非對本金的償付。若ABC公司報告收益與XYZ公司一樣,儘管ABC公司收益的三個來源有下降的趨勢,但其真實收益一定更高一些。