e1 Zvi Bodie 投資學 v10

CFA考題

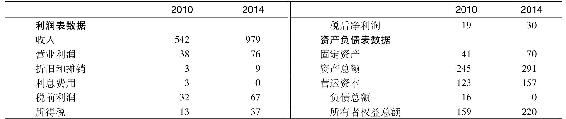

1.以下是關於QuickBrush公司和SmileWhite公司財務報表的信息(見表19-14):

表 19-14

根據以上信息,哪一家公司的盈餘質量更高?

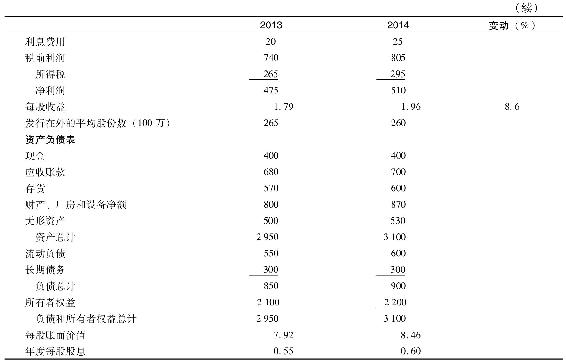

2.為了估計MasterToy公司的可持續增長率,Scott Kelly正在閱讀該公司的財務報表,根據表19-15中所列示的信息回答問題。

表19-15 MasterToy公司2013年實際和2014年預期的財務報表

a.識別並計算杜邦公式的組成部分。

b.根據杜邦公式的組成部分計算2014年淨資產收益率。

c.根據淨資產收益率和收益再投資率計算2014年的可持續增長率。

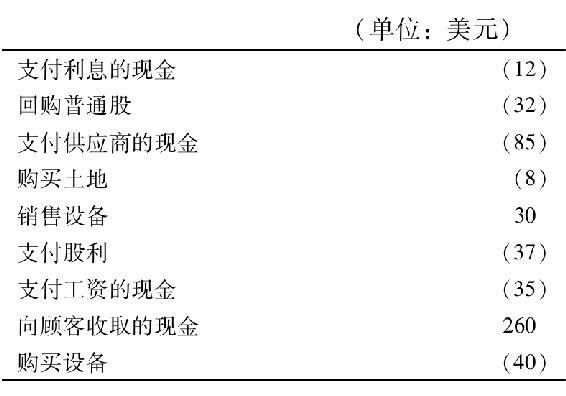

3.根據以下數據回答下列問題:

a.哪些屬於經營活動產生的現金流?

b.根據以上數據,計算投資活動產生的現金流。

c.根據以上數據,計算籌資活動產生的現金流。

4.Ludlow剛被聘任為分析師,在瞭解電動牙刷行業以後,她的第一份報告是關於QuickBrush和SmileWhite兩家公司的,她總結得到的信息如下:“QuickBrush公司的盈利能力高於SmileWhite公司,在過去幾年裡QuickBrush公司的銷售增長率為40%,且利潤率一直高於SmileWhite公司。SmileWhite公司的銷售和利潤增長率為10%,且利潤率也較低。我們認為今後SmileWhite公司的增長率不可能超過10%,但QuickBrush公司可以長期維持30%的增長率。

a.Ludlow根據淨資產收益率認為QuickBrush公司的盈利能力高於SmileWhite公司,且QuickBrush公司有較高的可持續增長率,使用表19-16和表19-17中的信息,評價Ludlow的分析和結論。你可以通過分析計算下列項目來支持你的觀點:

·決定ROE的五個組成部分。

·決定可持續增長率的兩個比率:ROE和收益再投資率。

b.解釋為什麼QuickBrush公司過去兩年的淨資產收益率一直在下降,但是平均每年的每股收益卻保持40%的增長率?只使用表19-16提供的數據分析。

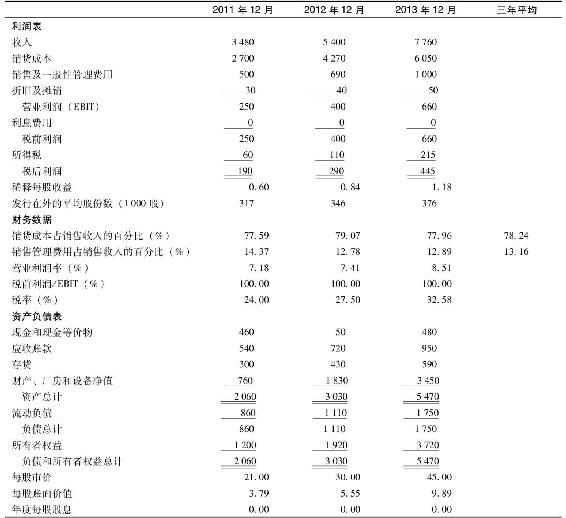

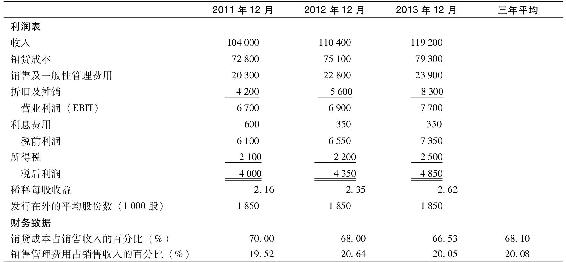

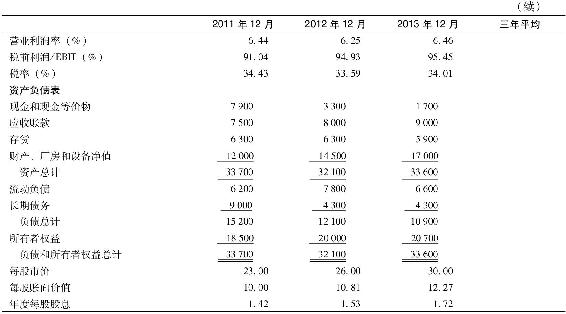

表19-16 QuickBrush公司的財務報表:年度數據(除每股數據外,單位均為1000美元)

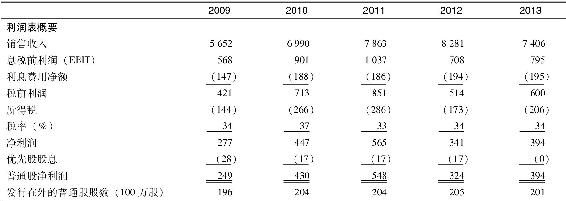

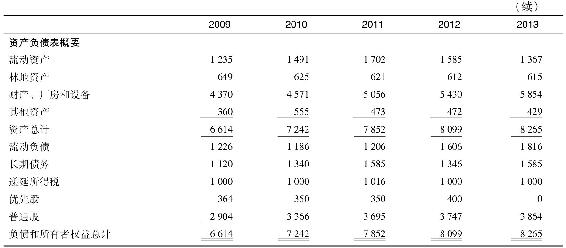

表19-17 SmileWhite公司的財務報表:年度數據(除每股數據外,單位均為1000美元)

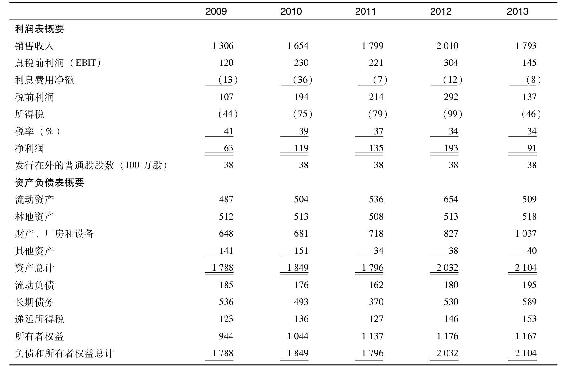

根據下列材料回答第5~8題。Eastover公司是一家大型的多元化林業公司,約75%的銷售收入來自造紙和森林產品,剩餘收入來自金融服務和林木產品。該公司擁有560萬英畝林地,歷史成本非常低。

Mulroney是Centurion投資公司的一名投資諮詢分析師,她的任務是對Eastover公司的發展前景進行投資前評估,並將之與Centurion投資公司投資組合中的另一家林業公司,即Southampton公司進行比較。Southampton公司在美國是生產木材製品的主要廠商,其銷售收入的89%來自建築材料(主要是木材和膠合板),剩餘收入來自紙漿。Southampton公司擁有140萬英畝林地,歷史成本也很低,但是不像Eastover公司那樣遠遠低於當前市價。

Mulroney開始通過分析淨資產收益率的五個組成部分來比較研究兩家公司。在分析過程中,Mulroney把權益定義為所有者權益的總額,包括優先股,而且她所使用的是資產負債表年末數據而非平均數據。

5.a.根據表19-18和表19-19中的數據計算2013年Eastover和Southampton兩家公司淨資產收益率的五個組成部分。並根據這五個部分,計算兩家公司2013年的淨資產收益率。

表19-18 Eastover公司(除發行在外的股份數外,單位均為100萬美元)

表19-19 Southampton公司(除發行在外的股份數外,單位均為100萬美元)

b.根據問題a的計算結果,解釋兩家公司淨資產收益率的差異。

c.根據2013年的數據,計算兩家公司的可持續增長率,並說明以這些數據為基礎來預測未來增長的合理性。

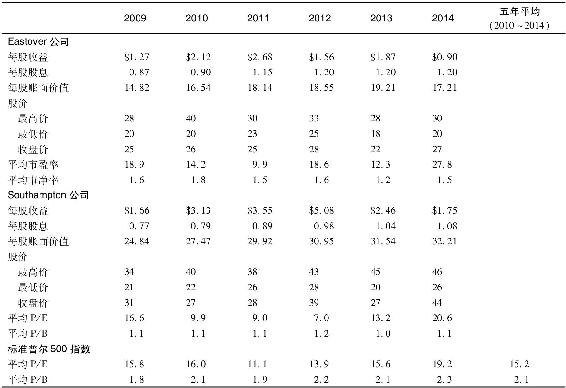

6.a.Mulroney想起她在特許金融分析師的學習中曾學過,固定增長股利貼現模型是評估公司普通股價值的方法之一,她收集到了關於Eastover和Southampton兩家公司當前股息和股價的數據,見表19-20。假設必要回報率(即貼現率)為11%,預期增長率為8%,利用固定增長的股利貼現模型計算Eastover公司的股票價值,並將其與表19-21中Eastover公司的股價比較。

表19-20 Eastover公司、Southampton公司與標準普爾500指數的價值比較

表19-21 當前信息

b.Mulroney的上司指出兩階段股利貼現模型可能更適合Eastover和Southampton兩家公司,Mulroney相信兩家公司在今後三年的增長將更加迅速,然後2017年將以稍低的增長率穩定下來。她的預測如表19-22所示。用11%作為必要回報率根據兩階段股利貼現模型計算Eastover公司的股票價值,並將其與表19-21中Eastover公司的股價比較。

表19-22 2011年年末的計劃增長率

c.討論固定增長股利貼現模型的優缺點,並簡要說明兩階段股利貼現模型如何改進了固定增長模型。

7.除股利貼現模型方法外,Mulroney計算兩家公司的市盈率和市淨率,並將其與標準普爾500指數相比較。Mulroney決定使用2010~2014年以及當前的數據分析。

a.用表19-20和表19-21中的數據計算兩家公司現在的和五年(2010~2014年)平均相對市盈率和相對市淨率(即兩家公司的比率相對於標準普爾500指數的值),並將每家公司的當前相對市盈率與五年平均市盈率做比較,當前相對市淨率與五年平均值做比較。

b.簡要說明相對市盈率與相對市淨率在估價上的缺陷。

8.Mulroney分別使用固定增長股利貼現模型和兩階段股利貼現模型為Southampton公司進行了估價,結果如下:

根據所提供的信息和第5~7題的答案,選出Mulroney會推薦購買的股票(Eastover公司或Southampton公司),並說明原因。

9.你在查看Graceland Rock公司的財務報表時發現,2013~2014年,該公司的淨利潤增加了,但經營活動產生的現金流減少了。

a.舉例說明在什麼情況下,Graceland Rock公司淨利潤增加的同時經營活動產生的現金流減少。

b.為什麼說經營活動產生的現金流是衡量“收益品質”的一個良好指標?

10.某公司的銷售淨額為3000美元,現金費用(包括所得稅)為1400美元,折舊為500美元,若本期的應收賬款增加了400美元,那麼經營活動產生的現金流是多少?

11.某公司的流動比率為2.0,假設該公司用現金回購將於一年內到期的應付票據,這會對流動比率和總資產週轉率產生什麼影響?

12.儘管Jones Group公司的營業利潤一直在下降,但其稅後淨資產收益率卻一直保持不變,說明該公司是如何保持稅後淨資產收益率不變的。

13.杜邦公式把淨資產收益率分解為下列五個組成部分:

·營業利潤率

·總資產週轉率

·利息負擔比率

·財務槓桿

·所得稅稅率

使用表19-23中的數據:

a.計算2010年和2014年以上五個組成部分的值,並根據計算出的結果計算2010年和2014年的淨資產收益率。

b.簡要說明2010~2014年總資產週轉率和財務槓桿的變化對淨資產收益率的影響。

表19-23 利潤表和資產負債表 (單位:美元)