e1 Zvi Bodie 投資學 v10

習題

基礎題

1.國際財務報告準則與美國一般公認會計原則的主要區別是什麼?兩者的優缺點分別是什麼?

2.若市場是有效的,那麼公司進行盈餘管理還有關係嗎?另一方面,若公司進行盈餘管理,那麼管理層對有效市場的觀點是如何的呢?

3.穆迪和標準普爾等評級機構最感興趣的財務比率是什麼?股票市場分析師在決定是否購買某一股票以使投資組合更加多樣化時,他最感興趣的比率是什麼?

中級題

4.Crusty Pie公司是一家專門從事蘋果貿易的公司,其銷售收益率高於行業平均值但是總資產收益率與行業平均值相同,如何解釋這一現象?

5.ABC公司的銷售收益率低於行業平均值,但是總資產收益率高於行業平均值,這說明它的資產週轉情況如何?

6.公司A和公司B的總資產收益率相同,但公司A的淨資產收益率更高,如何解釋這一現象?

7.使用杜邦體系和下列數據計算淨資產收益率。

8.最近Galaxy公司將壞賬費用從銷售收入的2%降到了1%,從而大大減少了計提的壞賬準備。不考慮所得稅,這一情況給營業利潤和經營活動帶來的現金流帶來的即時影響是什麼?

根據下列材料回答第9~11題。Hatfield是一家美國的大型製造公司,年銷售額超過3億美元。Hatfield公司由於違規甚至是違法編制財務報表正在接受美國證券交易委員會的調查。為進一步評估情況,美國證券交易委員會已派出一支專家隊伍前去Hatfield公司位於費城的總部對該公司進行全面審計。

在調查過程中,美國證券交易委員會派出的專家隊伍發現了Hatfield公司的一些特殊情況:

·公司管理層最近一直在與當地的工會組織談判,且該公司40%的全職員工為工會成員,工會代表要求增加工資和養老金福利,但管理層堅持當前不可能滿足這一要求,因為公司的盈利能力一直在下降,而且現金流也非常緊張。工會代表指控管理層為了不在談判中處於被動曾操縱財務報表。

·公司過去幾年取得的新設備在賬面上均被確認為經營租賃,但之前取得的類似資產幾乎一直被確認為融資租賃,同行業其他公司的財務報表表明此類設備應被確認為融資租賃。美國證券交易委員會要求管理層解釋為何公司的做法與“正常”會計實務不同。

·與銷售增長率相比,Hatfield公司的賬面存貨在過去幾年一直在穩定增長,管理層的解釋是生產方法的改進使生產效率提高,從而增加了總產量。美國證券交易委員會正在尋找Hatfield公司操縱存貨的證據。

美國證券交易委員會派出的專家隊伍並不是為了尋找舞弊的證據,而是為了尋找公司因誤導股東和其他利益相關方而違反會計準則的證據。乍看Hatfield公司的財務報表並不能發現收益低質量的原因。

9.工會代表認為Hatfield公司的管理層試圖通過低估淨利潤來避免在談判中做出妥協,管理層的下列哪種行為最可能造成收益低質量?

a.延長應折舊資產的壽命以降低折舊費用。

b.對公司養老金義務進行估值時使用較低的貼現率。

c.交貨時而非收到貨款時確認收入。

10.Hatfield公司最近把所有租賃的新設備均確認為經營租賃,這與之前將其確認為融資租賃的做法有很大不同,在融資租賃中應付租賃款的現值應被確認為一項負債。Hatfield公司更換會計方法的動機是什麼?Hatfield公司試圖:

a.改善槓桿比率,降低槓桿。

b.減少銷貨成本,增強盈利能力。

c.與同行業其他公司相比增加營業利潤。

11.美國證券交易委員會派出的專家隊伍正在調查Hatfield公司銷量增長存貨卻在增加的原因,確定Hatfield公司操縱財務指標的一種方法是調查:

a.存貨週轉率的下降。

b.應收賬款的增長速度高於銷售收入。

c.延期確認費用。

12.某公司的淨資產收益率為3%,債務權益比率為0.5,稅率為35%,債務利率為6%,那麼該公司的總資產收益率是多少?

13.某公司的稅收負擔比率為0.75,槓桿比率為1.25,利息負擔比率為0.6,銷售收益率為10%,該公司每1美元資產可以創造2.40美元的銷售收入,那麼該公司的淨資產收益率是多少?

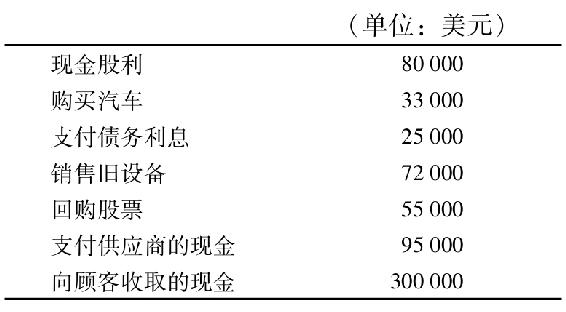

14.根據下列關於Rocket Transport公司的現金流量數據計算該公司的:

a.投資活動提供或使用的淨現金。

b.籌資活動提供或使用的淨現金。

c.年度現金的淨增加或減少。