e1 Zvi Bodie 投資學 v10

小結

1.證券分析師應主要關注公司實際的經濟利潤而不是報告利潤。財務報表中報告的會計利潤可能是對實際經濟利潤的一個有偏估計,但是實證研究表明,報告利潤可以傳遞關於公司前景的大量信息。

2.公司的淨資產收益率是收益增長率的一個關鍵決定因素,公司的財務槓桿水平對淨資產收益率有巨大影響。僅當公司的債務利率小於總資產收益率時,債務權益比率的增加會提高淨資產收益率和收益增長率。

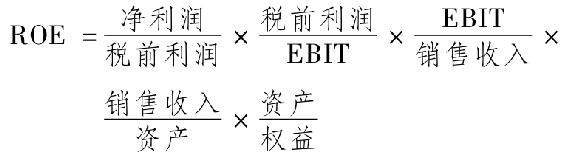

3.把淨資產收益率分解成幾個會計比率,然後比較不同時間各個會計比率的變化情況以及同行業不同公司的會計比率,這種方法對分析師而言非常有用。常用的分解公式是:

4.與公司盈利能力或風險水平相關的其他會計比率有固定資產週轉率、存貨週轉率、流動比率、速動比率和利息覆蓋倍數。

5.除財務報表比率外,另外兩個利用公司普通股市場價格的比率是市淨率和市盈率。這兩個比率較低時,分析師會將之看成一種安全邊際或股票價值被低估的標誌。

6.好公司並不一定是好投資,成功公司股票的市價與其成功程度相比或許過高了,若是這樣,那麼這些公司的股票相對於其期望收益而言或許不是一項好的投資。

7.使用公司財務報表數據的主要問題是可比性問題,公司在選擇採用什麼方法計算各項收入和費用方面有很大的空間。因此在比較不同公司的財務指標之前,分析師必須按統一標準調整會計利潤和財務比率。

8.在通貨膨脹時期,可比性問題會變得十分突出,通貨膨脹會扭曲存貨、折舊和利息費用在會計上的計量。

9.公允價值會計和盯市會計要求大多數資產應按當前市價而非歷史成本計量,這一政策已引起廣泛爭議,因為在很多情況下確定市場價值是非常困難的,因此反對者認為公允價值會計會使財務報表過度波動。但支持者認為財務報表應反映對當前資產價值的最佳估計。

10.國際財務報告準則已被包括美國在內的各國普遍接受,它們與傳統的美國一般公認會計原則最大的區別在於它們是以“原則”為基礎,而非以“規則”為基礎。