e1 Zvi Bodie 投資學 v10

19.6 可比性問題

財務報表分析向我們提供了大量評價公司業績和未來前景的工具,但比較不同公司的財務結果不是那麼簡單。根據一般公認會計原則,可以用幾種不同的方式來表示收入和費用的各個項目,這意味著兩家有著相同經濟利潤的公司可能會有截然不同的會計利潤。

而且,當通貨膨脹使美元這一測量價值的標準扭曲時,要說明同一家公司在不同時期的業績也會變得複雜。在這種情況下,可比性問題變得尤為突出,因為通貨膨脹對報告結果產生的影響通常取決於公司所採用的計算存貨和折舊的特定方法。在比較不同公司同一時期和同一公司不同時期的財務結果時,證券分析師首先必須調整收益和財務比率數值,以使它們達到同一標準。

可比性問題可能產生於一般公認會計原則計算存貨和折舊以及調整通貨膨脹影響的靈活性,其他不可比性的重要潛在根源是租賃和其他費用的資本化、養老金成本的處理以及計提準備等。

19.6.1 存貨估值

常用的存貨計價方法有兩種:後進先出法(last-in first-out,LIFO)和先進先出法(first-in first-out,FIFO)。下面使用一個算例來解釋兩者間的不同。

假設Generic Products公司有一批經常性存貨,為100萬單位的產品。存貨每年週轉一次,即銷貨成本與存貨之比為1。

後進先出法要求按當前生產成本對在一年內用完的100萬單位存貨進行估價,這樣,最後生產的貨物被認為首先售出,它們按當前成本計價。

先進先出法是假設先入庫的存貨先被使用或售出,售出的貨物按原始成本計價。

若產品的價格保持每單位1美元不變,那麼在兩種體系下,存貨的賬面價值與銷貨成本將相等,均為100萬美元。但是接下來假設今年由於通貨膨脹,產品的價格每單位上漲了10美分。

若按後進先出法,銷貨成本為110萬美元,但年末資產負債表中100萬單位存貨的價值仍為100萬美元。資產負債表中的存貨價值按貨物成本計價。在後進先出法下,假設最後生產的產品按當前成本即1.10美元銷售,剩下的產品是以前生產的產品,成本僅為每單位1美元。可以看出,儘管後進先出法精確測度了當前貨物的銷貨成本,但它低估了在通貨膨脹環境下剩餘存貨的當前價值。

相反,在先進先出法下,銷貨成本為100萬美元,但年末資產負債表中存貨的價值將為110萬美元。結果是使用後進先出法的公司的報告利潤和資產負債表中的存貨價值均低於使用先進先出法的公司。

計算經濟利潤(即可持續現金流)時後進先出法優於先進先出法,因為它使用當前價格來計算銷貨成本。但後進先出法會扭曲資產負債表,因為它按原始成本來確定存貨投資的成本,這會導致ROE偏高,因為投資基礎被低估了。

19.6.2 折舊

問題的另一個來源是對摺舊的衡量,在計算真實利潤時,它是一個關鍵因素。會計中折舊的衡量方法與經濟中折舊的衡量方法明顯不同。根據經濟中的定義,折舊是指公司為使實際生產能力維持在當前水平,必須將經營現金流再投資於公司的金額。

而會計衡量方法有很大不同。會計折舊是指把資產的原始取得成本分配到資產使用壽命中每一會計期間的金額,這一數值是財務報表中所列示的折舊值。

例如,假設某公司購買了一臺經濟壽命為20年,價格為10萬美元的機器。但在財務報表中,公司使用直線法按10年對這臺機器計提折舊,每年的折舊額為1萬美元。這樣在10年後,機器的賬面價值將會折舊完,即使它可以繼續生產10年。

計算會計利潤時,在機器經濟壽命的前10年裡公司會高估折舊,而在後10年裡會低估折舊。這會導致會計利潤與經濟利潤相比,在最初的10年被低估了,而在後來的10年又被高估了。

折舊的可比性問題還會導致另一個問題的出現,除了報告目的,公司還可能會為了避稅目的而採用不同的折舊方法。大多數公司在避稅目的下會使用加速折舊法,而在報告目的下會使用直線折舊法。不同公司對廠房、設備和其他應折舊資產折舊壽命的估計也存在差異。

與折舊有關的另一個問題產生於通貨膨脹,因為按照慣例,折舊是根據歷史成本而非重置成本進行計提的,因此相對於重置成本而言,通貨膨脹期間的折舊被低估了,相應地,真實經濟利潤(可持續現金流)便被高估了。

例如,假設Generic Products公司有一臺使用壽命為三年的機器,原始成本為300萬美元。公司根據直線法每年計提折舊100萬美元,而不考慮重置成本如何變化。假設第一年的通貨膨脹率為10%,那麼實際年折舊費用應為110萬美元,但按慣例計提的折舊仍為每年100萬美元,因此會計利潤把真實經濟利潤誇大了10萬美元。

19.6.3 通貨膨脹和利息費用

通貨膨脹不僅會扭曲公司的存貨計量和折舊成本,而且它對實際利息費用的影響更大。名義利率包括通貨膨脹溢價,通貨膨脹會使本金真實價值受到侵蝕,通脹溢價是對這種侵蝕的補償。因此,從借貸雙方的角度考慮,支付的部分利息費用更適合被看成對本金的償還。

【例19-5】通貨膨脹和實際利潤

假設Generic Products公司未償還債務的賬面餘額為1000萬美元,年利率為10%,因此按慣例每年的利息費用為100萬美元。但若假設今年的通貨膨脹率為6%,那麼實際利率為4%,因此利潤表所列示的利息費用中,有60萬美元是通貨膨脹溢價,或者說是對1000萬美元本金實際價值預期減少的補償,只有40萬美元是實際利息費用。未償還本金的購買力下降了60萬美元。因此,Generic Products公司支付的100萬美元中,有60萬美元應被看成對本金的償還,而不是利息費用,公司的實際收入因此被低估了60萬美元。

概念檢查19-5

在高通脹時期,ABC公司和XYZ公司有相同的會計利潤。ABC公司採用後進先出法對存貨進行計價,而XYZ公司採用先進先出法。與XYZ公司相比,ABC公司有相對較少的應折舊資產和較多的債務。哪一家公司的實際利潤較高?為什麼?

對實際利息的錯誤衡量意味著通貨膨脹降低了實際利潤,但通貨膨脹對報表中存貨與折舊的影響恰好相反。

19.6.4 公允價值會計

有許多資產和負債不在金融市場交易,且其價值也不容易被觀測到。例如,我們無法輕易獲得員工股票期權、退休員工的醫療保健福利、建築物或其他不動產的價值。這些資產的價值波動很大,但公司的真實財務狀況很可能主要依賴它們,實際中常用的方法是按歷史成本對其估價。公允價值會計(fair value accounting)或者稱為盯市會計(mark-to-market accounting)會計的支持者認為,若財務報表可以更好地反映所有資產和負債的當前市場價值,那麼它們將更加真實地反映公司財務狀況和經營成果。

美國財務會計準則委員會公佈的關於公允價值會計的第157號公告把資產分為三類:一級資產是指在活躍市場交易的資產,因此應按市場價格對其計價;二級資產是指交易不活躍,但仍可根據可觀察市場中類似資產進行估價的資產;三級資產是指只能根據難以觀察到的輸入項目進行估價的資產。與其說這些價值為盯市價值,不如說它們為“盯模價值”,但它們有時也被稱為“編造價值”,因為通過濫用模型輸入項可以非常容易地操縱估值結果。2012年開始,公司被要求對所採用的估值方法和假設做更詳盡的信息披露,並對價值評估結果的敏感性變化做出描述。

公允價值會計的反對者認為公允價值太過依賴於估計了,這使公司財務報表包含了大量潛在噪音,而且對資產估值的波動會引起利潤的巨幅波動。更糟的是,主觀性估值為管理者提供了一種在恰當時機操縱利潤和粉飾財務狀況的工具。例如,Bergstresser、Desai和Rauth[1]發現當管理人員積極行使他們的股票期權時,公司往往會對養老金計劃的收益做出更激進的假設(這樣會降低養老金義務的現值)。

2008年,由於某些金融工具的流動性逐漸枯竭,次級抵押貸款資產池以及由這些資產池支持的衍生產品合約等金融證券的價值都出現了問題,關於公允價值會計應用擾亂金融機構的爭論愈演愈烈。沒有一個運作良好的市場,估計(無法直接觀察到)市場價值也只能是一項缺乏安全感的練習。市場功能機制不完善,估計(無法直接觀察到)出的市場價值也只能是一項欠妥的嘗試。2012年,瑞士信貸員工在金融危機期間,為凸顯其交易能力,故意誇大低成交量抵押債券價值而被判有罪。

一些人認為公允價值會計迫使銀行過度減記資產,從而加劇了金融危機的程度;其他人認為不盯市就相當於故意躲避現實,或放棄解決即將陷入或已經陷入破產銀行問題的責任。專欄19-1討論了這些爭論。

華爾街實戰19-1 盯市會計:良藥還是毒藥

2008年,持有抵押擔保證券的銀行和金融機構對其投資組合重新估值,它們的淨值隨這些證券價值的下跌而大幅下跌。不僅這些證券所造成的損失是慘重的,而且其所帶來的連鎖反應更是加重了銀行的災難。例如,銀行被要求保持與資產規模相對應的充足資金,當準備金不足時,銀行會被迫縮減資產規模直至與剩餘的準備金相匹配為止。但縮減規模的方式可能是要求銀行減少貸款,這會限制其客戶獲得信貸的來源。也可能是要求銀行出售資產,當多家銀行一起縮減投資組合規模時會給價格造成繼續下跌的壓力,結果是銀行不得不繼續減記資產,從而形成死循環。因此,盯市會計的反對者認為盯市會計進一步加劇了已衰退經濟的問題。

然而,支持者認為反對者把信息與信使混淆了,他們認為盯市會計只是使已發生的損失變得透明化,而不是造成這些損失的原因。反對者反駁說當市場出現問題時,市場價格是不可靠的。他們認為當交易活動大量減少時,資產不得不被減價出售,這些價格根本無法反映基本價值。如果市場都無法正常運轉,那肯定談不上有效。違約的擔保貸款降低了銀行投資組合的價值,在圍繞它們的動盪中,時任美國財政部部長亨利·鮑爾森提出了早期提議之一,他支持政府以“持有至到期”價格買入不良資產,該“持有至到期”價格是根據正常運轉市場對內在價值的估計而得出的。基於這一提議,美國財務會計準則委員會在2009年通過了一項新的指南,允許根據有序市場中的盛行價格而不是根據強制清算價格進行估值。

取消計提減值準備的規定是一種毫不掩藏的放鬆監管的行為。監管者知道損失已經發生了,資本也已經受損了。但若允許公司在賬面上以模型價格而非市場價格記錄資產,資本充足的真實內涵就變得毫無意義了。即使這樣,若監管的目標是避免在不景氣市場上的被迫出售行為,那麼提高透明度應該是最好的政策。與其忽略損失,不如承認損失並修改資本監管規定來幫助機構恢復其基本立足點。畢竟,既然財務報表被允許掩蓋公司的真實情況,為何還要歸咎於它們?

在摒棄公允價值會計之前,明智的做法是先找到可以替代它的方法。傳統的歷史成本會計允許公司按歷史成本在賬面上記錄資產,越來越多的人已不再推崇這種方法,因為它會使投資者無法清楚瞭解已搖搖欲墜的公司的真實情況,同樣也減輕了問題公司解決自身問題的壓力。要處理損失首先必須承認它們。

19.6.5 盈餘質量與會計政策

許多公司都會選擇一些會計方法以使其財務報表看上去更好,公司不同的選擇便產生了前面我們所討論的可比性問題。因此,不同公司的報表收益總是或多或少地誇大了真實經濟利潤,經濟利潤是指在不降低公司生產能力的情況下可以支付給股東的持續現金流。分析師通常會評估公司的盈餘質量(quality of earnings),盈餘質量是指現實主義和保守主義的收益數額與範圍,即在多大程度上我們可以相信所報告收益的可持續性。

影響盈餘質量的因素主要有以下幾類:

·壞賬準備。大多數公司都利用商業信用進行銷售,因此必須計提壞賬準備,過低的壞賬準備金會降低報告收益的質量。

·非經常性項目。某些影響收益的項目一般不會經常性出現,這些項目包括出售資產、會計方法變更、匯率變化和非正常的投資收益等。例如,在股票市場收益較高的年份,一些公司會獲得豐厚的資本利得收益,這對公司當年的盈利大有好處,但我們不能認為這種情況會反覆出現,因此資本利得應被認為是收益中“低質量”的部分。類似地,公司養老金計劃產生的投資收益雖然對公司盈利做出了很大貢獻,但也只是一次性的。

·收益平滑。2003年房地美陷入會計醜聞中,為了降低當年盈利,它不恰當地把投資組合中持有的抵押貸款重新分類。為什麼公司會採取這種行為?因為若後來其收益下降,它們可以通過逆向處理這些交易從而“釋放”以前的收益,進而製造出收益穩定增長的假象。事實上,幾乎直到2008年房地美倒閉,它在華爾街的綽號一直是“穩定的房地美”。與之情況類似的是,2012年第4季度時,美國四大銀行釋放了182億美元的外匯儲備,接近它們稅前利潤的1/4,[2]這種收益顯然不會長期持續,也就是低質量的。

·收入確認。根據一般公認會計原則,公司可以在收到款項前確認收入,這就是公司會有應收賬款的原因,但有時很難確定何時確認收入。例如,假設一家計算機公司簽署了一份五年期的提供產品與服務的合同,那麼這筆預期收入應立即確認還是在未來五年內逐步確認?關於這個問題的一種極端情況被稱為“通道堵塞”,指公司向顧客出售大量貨物時授予他們拒收或退貨的權利。在這種情況下,公司在銷售時便已將收入入賬,但可能發生的退貨只有在實際發生時才被確認(在未來的會計期間)。根據美國證券交易委員會的調查,Sunbeam公司在1999年利用這種方法使賬面利潤虛增了6000萬美元,這家公司已在2001年申請破產。

·若某公司的應收賬款增長遠遠超出銷售收入增長或應收賬款在總資產中所佔比重過大,當心公司很可能使用了這種方法。鑑於很多公司都可以操縱收入,而操縱現金流要難得多,因此許多分析師更關注現金流量表。

·表外資產和負債。假設某家公司為另一家公司的未償還債務提供擔保,擔保公司可能擁有欠債公司的部分股權。既然該債務或許需要未來償付,那麼擔保公司就應把它作為一項或有負債進行披露,但這項債務不會在擔保公司報表裡作為應付債務列示。同樣,租賃也可以用來管理表外資產和負債。例如,航空公司的資產負債表中可能沒有飛機這一項,但有長期租賃這一項,這實際上等價於債務融資所有權。但是若這項租賃是經營租賃而非融資租賃,便只需在財務報表附註中披露。

19.6.6 國際會計慣例

分析師在試圖解釋財務數據時,可能會遇到上述例子中的問題。在解釋國外公司的財務報表時,有可能會遇到更大的問題。這是因為這些公司並不遵循一般公認會計原則,不同國家的會計方法不同,與美國的標準存在或大或小的差異。以下是分析國外公司財務報表時需要注意的一些主要問題。

·準備金政策。與美國相比,許多國家允許公司擁有更大的權限預留準備金以應對未來的偶發事件。由於附加準備金的提取會影響收益,因此這些國家的公司有更大的管理權限來影響報告收益。

·折舊。在美國,公司通常會保留幾套獨立賬本分別用於稅收目的和報告目的。例如,加速折舊法通常被用於稅收目的,而直線折舊法通常被用於報告目的。但是大多數其他國家不允許公司保留兩套賬本,國外的大多數公司也會採用加速折舊法來降低所得稅,但它們不會考慮報告收益會因此變得較低的事實。這使得國外公司的報告收益低於它們採用美國準則時所得到的值。

·無形資產。對商譽等無形資產的處理有很大不同,應把它們攤銷還是計入費用?若是攤銷,攤銷期應為多長?這樣的問題對報告利潤有很大影響。

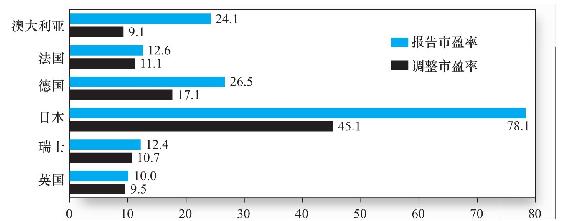

不同會計方法產生的結果可能會大不相同,圖19-4比較了不同國家的報告市盈率和按美國會計準則重新計算的市盈率。自從這項研究發表以後,市盈率已發生了很大改變,研究結果表明會計準則會對這些比率產生非常大的影響。

圖19-4 調整市盈率與報告市盈率

資料來源:“Figure J:Adjusted versus Reported Price/Earnings Ratio”from Lawrence S.Speidell and Vinod Bavishi,“GAAP Arbitrage:Valuation Opportunities in International Accounting Standards,”Financial Analysts Journal,November-December 1992,pp.58-66.Copyright 1992,CFA Institute.Reproduced from the Financial Analysts Journal with permission from the CFA Institute.

美國與歐洲會計準則存在的諸多差異源於會計實踐發展中的不同管理哲學。美國一般公認會計准則的規定非常詳細、具體,考慮了各種商業環境可能性下的處理方式。而歐盟國家採用的IFRS(國際財務報告準則,international financial reporting standards),僅是規定了財務報表編制的基本原則。雖然歐盟的規定更加靈活,但公司必須保證採取的會計政策符合IFRS的基本原則。

即便在歐盟之外,國際財務報告準則也被廣泛採用,它似乎正在成為一種國際通用準則。截止到2008年,已有100多個國家和地區在使用國際財務報告準則,它甚至進入了美國。2007年11月,美國證券交易委員會開始允許按國際財務報告準則編制財務報表的國外公司在美國上市。2008年美國證券交易委員會又往前邁了一步,允許美國的大型跨國公司自2010年起可按國際財務報告準則,而非美國GAAP編制財務報表。美國會計準則與IFRS的融合將是漫長而曲折的,但可以肯定的是美國即便未必全盤採納IFRS,還是會將GAAP不斷修改並向IFRS靠攏。提高不同國家之間財務報表的一致性和可比性,可以改善投資者使用的信息質量。

[1] D.Bergstresser,M.Desai,and J.Rauth,“Earnings Manipulation,Pension Assumptions,and Managerial Investment Decisions,”Quarterly Journal of Economics 121(2006),pp.157-95.

[2] Michael Rapoport,“Bank Profit Spigot to Draw Scrutiny,”The Wall Street Journal,October 11,2012.