e1 Zvi Bodie 投資學 v10

19.5 財務報表分析範例

在向股東遞交的2015年年度報告中,GI公司的董事長寫道:“2015年對GI公司來說又是成功的一年,就像2014年一樣,銷售收入、資產和營業利潤都繼續保持了20%的增長率。”

她說得對嗎?

我們可以通過對GI公司進行全面比率分析來評價她的報告。我們的目的是評價GI公司近年來的業績,評估它的未來前景,並確定市場價格是否真實反映了其內在價值。

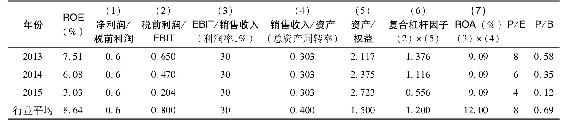

表19-12列出了通過GI公司財務報表計算出的主要財務比率,公司董事長關於銷售收入、資產和營業利潤增長評價確實是正確的。然而,仔細觀察GI公司的主要財務比率我們便會發現她的第一句話,“2015年對GI公司來說又是成功的一年”,是完全錯誤的,2015年對GI公司來說是悲慘的一年。

表19-12 GI公司關鍵財務比率

ROE從2013年的7.51%下降到2015年的3.03%。通過將GI公司2015年的淨資產收益與當年的行業平均值比較,我們會發現GI公司的狀況越來越糟。不斷下降的市淨率以及不斷下降的市盈率說明投資者對公司未來的盈利能力的預期越來越不樂觀。

但是,總資產收益率沒有下降,說明GI公司ROE隨時間下滑的狀況與財務槓桿有關。可以看到,隨著GI公司的槓桿比率由2013年的2.117增加到2015年的2.723,它的利息負擔比率(第二列)從0.650下降到0.204,這導致複合槓桿因數從1.376下降到0.556。

年復一年快速增長的短期債務和利息費用(見表19-9)說明,為了籌資維持銷售收入20%的增長率,GI公司借入了大量高利率的短期債務。公司支付了比總資產收益率更高的利率來籌集資金進行投資,公司擴張後,狀況變得更加危險。

例如2015年,GI公司短期債務的平均利率為20%,而ROA僅為9.09%。(你可以使用表19-9中的數據計算GI公司短期債務的利率。從資產負債表中我們可以知道其長期債務的利率為8%,長期債務總額為7500萬美元,因此長期債務利息為0.08×7500=600萬美元。2015年公司支付的利息總額為34391000美元,因此短期債務的利息為34391000-6000000=28391000美元,這相當於GI公司2015年年初短期債務的20%。)

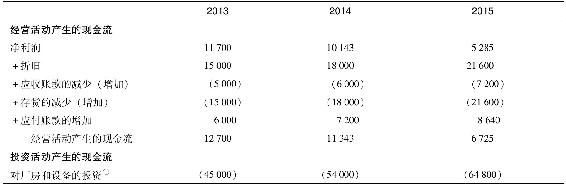

當我們考察如表19-13所示的現金流量表後,GI公司的問題變得更加明顯,該表可以由表19-9中的利潤表和資產負債表得出。GI公司的經營現金流持續下降,由2013年的12700000美元下降到2015年的6725000美元。相反,公司的廠房和設備投資卻不斷增加,廠房和設備淨額由2012年的150000000美元增加到2015年的259200000美元(見表19-9)。令人擔憂的是,資本資產幾乎翻番的狀況使經營活動產生的現金流大幅減少。

表19-13 GI公司的現金流量表 (單位:1000美元)

注:①投資總額等於廠房和設備的淨增加額加上折舊。

②由於每年的股東權益增加額都等於淨利潤,說明收益再投資率為1.0,即公司沒有支付股息。

③等於經營活動產生的現金流加投資活動產生的現金流加籌資活動產生的現金流,等於資產負債表中現金和有價證券每年的變化。

概念檢查19-4

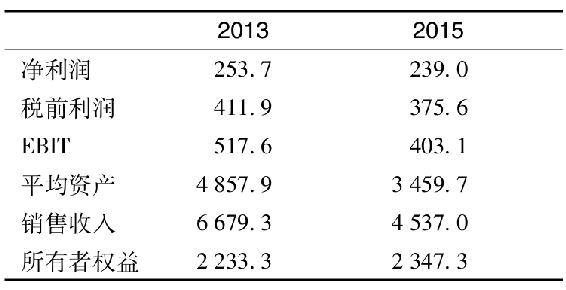

下面是關於IBX公司2013年和2015年的一些信息(單位均為100萬美元):

IBX公司的ROE趨勢是怎樣的?從稅收負擔比率、利潤率、週轉率和財務槓桿率方面做出解釋。

GI公司的困難產生於其鉅額的短期債務。在某種意義上,GI公司的運營就像一種“金字塔計劃”,每年都借入越來越多的債務來維持資產和收益20%的增長率。但經營現金流不斷下降的情況表明,新資產並沒有產生足夠的現金流來支持由債務產生的額外利息。最終,當公司失去繼續舉債的能力時,它的增長也就到頭了。

從這一點來說,GI公司的股票也許是一項具有吸引力的投資,其市價僅為賬面價值的12%,市盈率為4,年收益價格比率為25%。GI公司很可能成為另一家公司的併購對象,併購公司可以取代GI公司的管理層並通過激進的政策改革來創造股東價值。