e1 Zvi Bodie 投資學 v10

19.4 比率分析

19.4.1 對淨資產收益率的分解

為了理解對公司淨資產收益率的影響因素,尤其是它的趨勢和相對於競爭對手的表現,分析師通常會把淨資產收益率“分解”成一系列的比率。每一個組成比率都有其自身含義,這一過程可以幫助分析師把注意力集中於影響業績的相互獨立的因素上來。這種對ROE的分解通常被稱為杜邦體系(DuPont system)。

對ROE進行分解的一種有效方法是:

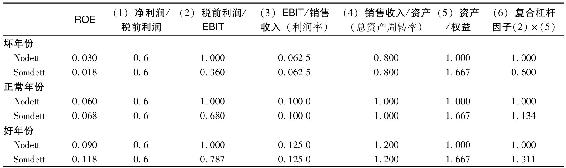

表19-7是三種不同經濟狀況下,Nodett和Somdett兩家公司所有這些比率的比較。首先看因子3與因子4及其乘積——EBIT/資產,即公司的資產收益率。

表19-7 對Nodett和Somdett兩家公司的比率分解分析

因子3通常被稱為公司的利潤率(profit margin)或銷售收益率(return on sales,ROS),表示每1美元銷售收入可獲得的經營利潤。在正常年份利潤率是0.10,或10%;在壞年份是0.625,或6.25%;在好年份是0.125,或12.5%。

因子4是銷售收入與總資產的比率,通常被稱為總資產週轉率(total asset turnover,ATO),它表示公司使用資產的效率,代表每1美元資產每年可以產生多少銷售收入。正常年份裡,兩家公司的總資產週轉率均為1.0,意味著1美元資產每年可產生1美元銷售收入。在壞年份,該比率為0.8,在好年份,該比率為1.2。

比較Nodett和Somdett兩家公司我們可以發現因子3和因子4不依賴於公司的財務槓桿。在三種不同的情境下,兩家公司的這兩個比率均相等。類似地,因子1是稅後淨利潤與稅前利潤的比率,我們稱之為稅收負擔比率,兩家公司的值相同。稅收負擔比率既反映了政府的稅收狀況,也反映了公司為儘量減少稅收負擔而實行的政策。在本例中,它不隨經濟週期改變,一直為0.6。

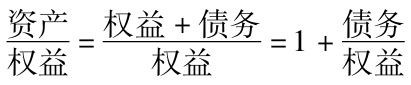

因子1、因子3和因子4不受公司資本結構的影響,而因子2和因子5受影響。因子2是稅前利潤與EBIT的比率。當公司不用向債權人支付利息時,稅前利潤會達到最大。事實上,這個比率可用另一種方式表示:

我們也可以把因子2稱為利息負擔比率。Nodett公司沒有財務槓桿,因此該比率達到了最大值1.0。財務槓桿的水平越高,利息負擔比率便越低。Nodett公司的該比率不隨經濟週期變化,一直為常數1.0,說明完全不存在利息支付。然而對Somdett公司而言,利息費用是固定的,而息稅前利潤卻在變化,因此利息負擔比率在壞年份裡為0.36,在好年份裡為0.787。

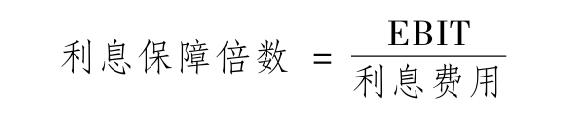

與利息負擔比率緊密相關的一個比率是利息覆蓋倍數(interest coverage ratio),或者稱為利息保障倍數(times interest earned),被定義為:

高利息保障倍數說明公司破產的可能性很小,因為年收益遠高於年利息支付。它被貸款者和借款者廣泛用於判斷公司的舉債能力,是公司債券評級的主要決定因素。

因子5是資產與權益的比率,用來度量公司的財務槓桿水平,被稱為槓桿比率(leverage ratio),等於1加上債務權益比率。在表19-7中,Nodett公司的槓桿比率是1,而Somdett公司是1.667。

注:

根據19.2節的討論我們知道,只有當總資產收益率大於公司的債務利率時,財務槓桿才能幫助提高淨資產收益率。這一事實是如何在表19-7的比率中反映出來的呢?

答案是為了測度槓桿在整個框架中的影響,分析師必須計算利息負擔比率與槓桿比率的乘積(即因子2和因子5的乘積,列示在表19-7的第六列中)。因子6被稱為複合槓桿因數,對Nodett公司而言,該值在三種情境下一直為常數1.0。但對Somdett公司,在正常年份和好年份裡,複合槓桿因數大於1,分別為1.134和1.311,說明財務槓桿對ROE具有正的促進作用;在壞年份裡,該值小於1,說明當ROA小於利率時,ROE隨債務的增加而下降。

這些關係可歸納如下,根據式(19-2):

ROE=稅收負擔比率×利息負擔比率×利潤率×總資產週轉率×槓桿比率

因為

且

複合槓桿因數=利息負擔比率×槓桿比率

我們可以把淨資產收益率分解如下:

式(19-3)說明總資產收益率是利潤率和總資產週轉率的產物,其中一個比率較高通常伴隨著另一個比率較低。因此,只有評估同一行業內的公司時,單獨比較這些比率才有意義,跨行業比較可能會產生誤導。

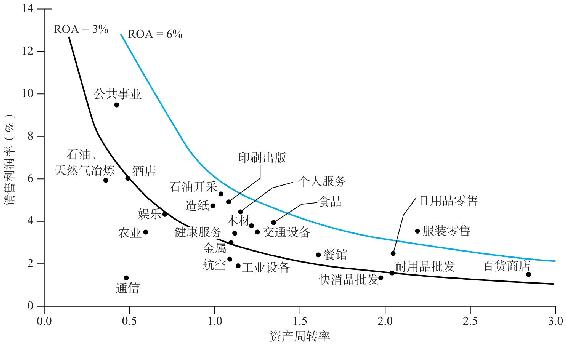

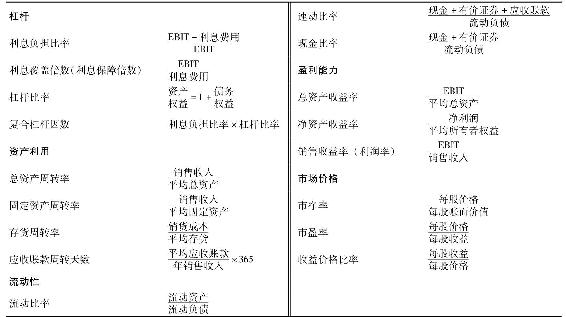

圖19-2顯示了週轉率與利潤率的均衡關係。較高週轉率的行業如百貨、服裝零售,利潤率通常較低,而較高利潤率的公共事業週轉率則較低。週轉率與利潤率的綜合作用生成了ROA為3%和6%的兩條曲線。大部分行業均落在了兩條線之間,由此說明行業間的ROA差異遠遠小於週轉率或利潤率的差異。

圖19-2 1990~2004年間23個行業ROA、銷售利潤率與資產週轉率中位數

資料來源:“Figure D:ROAs of Sample Firms(1977-1986)”from Thomas I.Selling and Clyde P.Stickney,“The Effects of Business Environments and Strategy on a Firm’s Rate of Return on Assets.”Copyright 1989.CFA Institute,Reproduced and republished from Financial Analysis Journal,January-February 1989,pp.43-52,with permission from the CFA Institute.All rights reserved.Updates courtesy of rofessors James Wahlen,Stephen Baginski,and Mark Bradshaw.

【例19-3】利潤率與資產週轉率

假設有兩家公司具有相同的總資產收益率,均為每年10%,一家是超市連鎖店,另一家是電氣設備公司。

如表19-8所示,超市連鎖店的利潤率較低,為2%,但它通過每年使資產週轉五次獲得了10%的總資產收益率。另一方面,資本密集型的電氣設備公司的總資產週轉率較低,僅為每年0.5次,但它擁有20%的利潤率,同樣實現了10%的總資產收益率。這裡我們要強調的是,較低的利潤率或資產週轉率並不意味著公司很糟糕,每一比率都應按照不同的行業標準來理解。

表19-8 不同行業間利潤率和總資產週轉率的不同

19.4.2 總資產週轉率與其他資產利用比率

計算利用效率、週轉率和資產子類的比率對於理解公司銷售收入與資產的比率通常很有幫助。例如,我們考慮固定資產週轉率而不是總資產週轉率:

這一比率表示每1美元的固定資產可以帶來多少銷售收入。

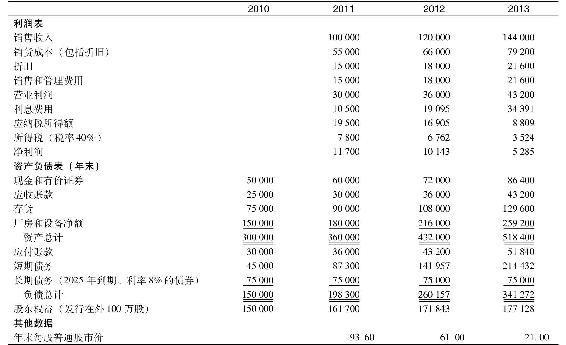

我們以GI公司為例來說明如何利用公司財務報表計算這一比率以及其他比率。表19-9是GI公司2010~2013年的利潤表和資產負債表。

概念檢查19-2

準備一張與表19-7相似的表,為概念檢查19-1中的Mordett公司做一個比率分解分析。

表19-9 GI公司2010~2013年的財務報表 (單位:1000美元)

2013年GI公司的總資產週轉率是0.303,低於行業平均水平0.4。為了更好地理解GI公司表現不佳的原因,我們計算固定資產、存貨和應收賬款的資產利用率。

2013年GI的銷售收入是1.44億美元。它僅有的固定資產是廠房和設備,年初為2.16億美元,年末為2.592億美元,那麼2013年的平均固定資產為(2.16+2.592)/2=2.376億美元。因此GI公司2013年的固定資產週轉率等於1.44/2.376=0.606。換句話說,在2013年每1美元的固定資產帶來了0.606美元的銷售收入。

2011年、2012年和2013年的固定資產週轉率以及2013年的行業平均值如下所示:

從中可以看出,GI公司的固定資產週轉率一直是不變的,且低於行業平均水平。

注意,當一個財務比率既包含利潤表中的項目(涵蓋某一期間),又包含資產負債表中的項目時(反映某一時點的數值),資產負債表中的項目應取期初和期末的平均值。因此,計算固定資產週轉率時,使用銷售收入(來自利潤表)除以平均固定資產(來自資產負債表)。

另一廣泛使用的週轉率指標是存貨週轉率(inventory turnover ratio),它是銷貨成本與平均存貨的比率。(我們用銷貨成本而非銷售收入作為分子,目的是保持與存貨的一致性,都用成本來衡量。)該比率測度了存貨的週轉速度。

2011年,GI的銷貨成本是4000萬美元,平均存貨是(7500+9000)/2=8250萬美元,其存貨週轉率為4000/8250=0.485。2012年和2013年,存貨週轉率沒有發生變化,均低於行業平均值0.5。換句話說,GI公司每1美元的銷售收入比其競爭者要承擔更高的存貨水平。營運資本投資越高,反而導致每1美元銷售收入或利潤承擔更高的資產水平,而且使總資產收益率低於競爭對手。

衡量效率的另一種方法是測度管理應收賬款的效率,通常用應收賬款週轉天數來表示,它是把平均應收賬款表示成日銷售收入的某一倍數,計算公式為平均應收賬款/銷售收入×365,可以理解為應收賬款相當於多少天的銷售額。你也可以把它理解成銷售日期與收到付款日期之間的平均間隔,因此也被稱為應收賬款平均收款期(average collection period)。

GI公司2013年的平均收款期為100.4天:

而行業平均只有60天,意味著GI公司平均每1美元銷售收入所造成的應收賬款高於其競爭對手。這再一次說明營運資本的投資越高,ROA越低。

總之,這些比率說明GI公司相對於行業而言有較差的總資產週轉率,部分是由低於行業平均的固定資產週轉率和存貨週轉率以及高於行業平均的應收賬款週轉天數引起的。這暗示GI公司存在過剩的生產能力,且對存貨和應收賬款的管理能力較差。

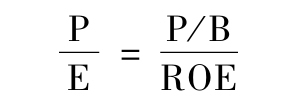

19.4.3 流動性比率

流動性和利息覆蓋倍數在評估公司證券風險方面起著重要作用,主要用來評估公司的財務能力。流動性比率包括流動比率、速動比率和利息覆蓋倍數等。

(1)流動比率(current ratio)=流動資產/流動負債。這一比率用來衡量公司通過變現流動資產(即把流動資產轉換為現金)來償還流動負債的能力,它反映了公司在短期內避免破產的能力。例如,2011年GI公司的流動比率是(60+30+90)/(36+87.3)=1.46,其他年份分別為:

上表說明GI公司流動比率隨時間變化的不利趨勢以及落後於行業平均的不利局面。

(2)速動比率(quick ratio)=(現金+有價證券+應收賬款)/流動負債,這一比率也被稱為酸性測驗比率(acid test ratio),其分母與流動比率的分母相同,但分子只包括現金、現金等價物和應收賬款。對於那些不能迅速把存貨變現的公司而言,速動比率比流動比率能更好地反映公司的流動性。GI公司的速動比率與其流動比率具有相同的趨勢:

(3)與現金和有價證券相比,公司應收賬款的流動性相對較差,因此,除速動比率外,分析師還會計算公司的現金比率(cash ratio),定義如下:

GI公司的現金比率如下表所示:

GI公司的流動性比率連續三年大幅下降,到2013年為止顯著低於行業平均值。流動比率和利息覆蓋倍數(這段時間利息保障倍數也在下降)的共同下降說明公司的信用等級在下滑,毫無疑問,GI公司在2013年具有較高的信用風險。

19.4.4 市淨率:增長與價值

市場價值與賬面價值比率(market-book-value ratio,P/B,也稱市淨率)等於公司普通股的每股市價除以其賬面價值,即每股股東權益。一些分析師認為公司股票的市淨率越低,則投資風險越小,他們把賬面價值看作支撐市場價格的“底線”。這些分析師假定市場價格不可能降至賬面價值以下,因為公司總是可以選擇按賬面價值來變現或出售其資產。然而,這種觀點是有問題的。事實上,一些公司的股票確實是在賬面價值以下進行交易的,例如,上一章中提到的關於2012年年中美國銀行和花旗銀行的例子。但是,一些分析師把較低的市淨率看作一種“安全邊際”,而且部分分析師在挑選股票的過程中會剔除或拒絕高市淨率的股票。

事實上,對市淨率的更好解釋是它是一種測度公司增長機會的工具。上一章中我們提到,公司價值的兩個組成部分是現有資產和增長機會。正如下面的例子所說,公司的增長機會越好,市淨率會越高。

【例19-4】市淨率和增長期權

假設有兩家公司,其股票的賬面價值均為每股10美元,市場資本化率均為15%,且盈餘再投資率均為0.60。

其中,Bright Prospects公司的淨資產收益率為20%,遠遠高於其市場資本化率,高淨資產收益率說明公司擁有大量增長機會。在ROE=0.20的情況下,Bright Prospects公司今年的每股收益將等於2美元。且再投資率等於0.60時,其派發的股息為D1=(1-0.6)×2=0.80(美元/股),增長率為g=b×ROE=0.60×0.20=0.12,股價為D1/(k-g)=0.80/(0.15-0.12)=26.67(美元/股),市淨率等於26.67/10=2.667。

但是,Past Glory公司的淨資產增長率僅為15%,恰好等於市場資本化率。因此,其今年的每股收益將為1.50美元,股息D1=0.4×1.50=0.60(美元/股),增長率g=b×ROE=0.60×0.15=0.09,股價D1/(k-g)=0.60/(0.15-0.09)=10(美元/股),市淨率等於10/10=1.0。毫無疑問,出售投資收益率恰好等於其必要收益率的公司,只能獲得賬面價值,不可能比賬面價值更高。

總結得出,市淨率很大程度上由增長前景決定。

另一種把公司增長與價值聯繫起來的衡量指標是市盈率(price-earnings ratio,P/E)。事實上,正如我們在上一章中所看到的,增長機會價值與現有資產價值的比率很大程度上決定了市盈率。儘管低市盈率股票允許你為其每1美元的現有收益支付較低的價格,但高市盈率股票仍更值得投資,只要預期其收益增長率可以足夠大。[1]

但是,許多分析師相信低市盈率的股票比高市盈率的股票更具吸引力。事實上,使用資本資產定價模型作為衡量收益率的標杆時,低市盈率的股票通常具有正的投資α值。但是有效市場的追隨者會質疑這種觀點,他們認為這種過分簡單的法則根本無法帶來異常收益,在這種情況下資本資產定價模型或許根本不是測度收益率的一個好標準。

在任何情況下都要切記,股票向其所有者既傳遞了對當前收益的所有權,也傳遞了對未來收益的所有權,因此,對高市盈率的最好解釋或許是表明公司擁有高增長機會的一種信號。

在結束有關市淨率(P/B)以及市盈率(P/E)的討論之前,有必要指出它們之間的重要關係:

通過變形可以得到市盈率等於市淨率除以淨資產收益率:

因此,即使一家公司的市淨率較高,但是隻要其淨資產收益率足夠高,它的市盈率也可以相對較低。

華爾街會經常區分“好公司”和“好投資”。一家好公司的盈利性或許會很好,淨資產收益率通常也很高,但若其股價水平與其ROE相適應,同樣很高的話,那麼其市淨率也將很高進而市盈率也會很高,從而降低了該公司股票的吸引力。因此,一家公司的ROE很高並不能說明其股票是一項好的投資。相反,只要低ROE公司的股價足夠低,其股票也會成為一項好投資。

表19-10是對本節所涉及比率內容的總結。

表19-10 對主要財務比率的總結

概念檢查19-3

GI公司2013年的淨資產收益率、市盈率和市淨率分別是多少?與行業平均值相比如何(行業平均值分別為:ROE=8.64%,P/E=8,P/B=0.69)?GI公司2013年的收益價格比率與行業平均值相比如何?

19.4.5 選擇基準

前面已經討論瞭如何計算基本的財務比率,但是在對給定公司進行業績評估時,仍然需要選擇一個基準來比較分析該公司的比率。很顯然,可以選擇公司前幾年的比率作為基準。例如,圖19-3展示了家得寶公司前幾年的總資產收益率、利潤率和總資產週轉率。從圖中可以看出,家得寶公司2005~2009年總資產收益率的下降主要是由利潤率下滑所引起的。2008年,利潤率改善但週轉率下滑,ROA進一步惡化。

圖19-3 家得寶公司的杜邦分解情況

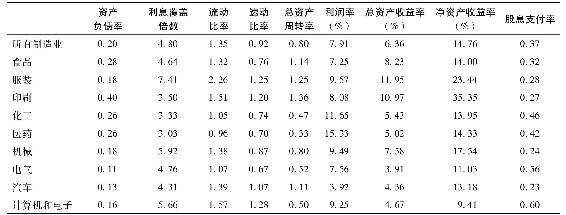

把某公司與同行業其他公司的財務比率做比較對業績改善很有幫助的。美國商務部(見表19-11)、Dun&Bradstreet公司(行業標準與關鍵經營比率)和風險管理協會(年度財務報表研究)等機構會公佈各行業的財務比率。許多財務比率也可以在網上查到。

表19-11列出了幾個主要行業的財務比率,該表可以使你對不同行業間的差別有一個直觀印象。有一些財務比率(如總資產週轉率和資產負債率)隨時間變化相對穩定,而有些比率(如總資產或淨資產收益率)則對經濟狀況非常敏感。

表19-11 特定行業的財務比率

資料來源:U.S.Department of Commerce,Quarterly Financial Report for Manufacturing,Mining and Trade Corporations,third quarter 2012.Available at http://www2.census.gov/econ/qfr/current/qfr_pub.pdf.

[1] 但是切記,財經報紙中所報道的市盈率是根據過去收益計算的,而價格卻是根據公司未來的收益前景決定的,因此報道中的市盈率反映的是當前收益隨趨勢線的變動情況。