e1 Zvi Bodie 投資學 v10

19.3 盈利能力度量

大企業的盈利多於小企業。為了便於公司間的橫向比較,大部分盈利性指標被表示成1美元投資所創造的收益。資產收益率、淨資產收益率、資本回報率是最常用的盈利能力度量指標。

19.3.1 ROA、ROC和ROE

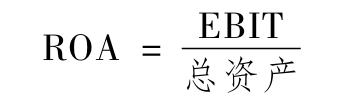

1.資產收益率(ROA)

資產收益率(return on assets)被定義為息稅前利潤與總資產的比率[1],即

該比率分子部分代表了公司的全部營業利潤,因此其用來衡量全部資本的盈利能力。

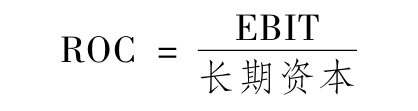

2.資本回報率(ROC)

資本回報率(return on capital)是EBIT與投入的長期資本——股權加上長期性債務的比率,表示每投入1美元的長期資本將帶來多高的收益,即

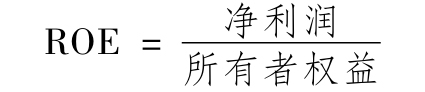

3.淨資產收益率(ROE)

ROA和ROC考慮了股權與債務兩種融資方式的綜合回報率,而ROE僅關注權益性融資的回報水平。淨資產收益率(return on equity)表示股東每投入的1美元所能賺得的淨利潤,即

在第18章我們曾討論過,淨資產收益率是影響公司收益增長率的兩個主要因素之一。有時假設未來淨資產收益率與過去值相等有其合理性,但是過去很高的淨資產收益率並不一定意味著未來的淨資產收益率也會很高。另一方面,淨資產收益率下降表明公司新投資的淨資產收益率低於以往投資的淨資產收益率。對證券分析師來說至關重要的一點是不要把歷史價值作為對未來價值的預測。近期數據或許提供了與未來業績相關的信息,但分析師應一直關注未來。對未來股息和收益的預測決定了公司股票的內在價值。

從ROE與ROA的計算方法可以看出,兩者有很強的相關性,正如下文即將介紹的,其關係受公司財務政策的影響。

19.3.2 財務槓桿與淨資產收益率

所有分析師在解釋公司淨資產收益率的過去表現或預測其未來值時,都必須注意公司債務和權益的組合以及債務的利息率。下面舉一個例子,假設Nodett公司是一家全股權融資公司,總資產為1億美元,其所得稅率為40%。

表19-4列出了在經濟週期的三個不同階段期間,銷售收入、息稅前利潤和淨利潤的表現。此外,它還包括了兩個最常使用的衡量盈利能力的指標,即資產收益率(等於EBIT/總資產)和淨資產收益率(等於淨利潤/權益總額)。

表19-4 不同經濟週期Nodett公司的盈利能力

Somdett是另一家與Nodett相似的公司,但是1億美元的資產中有4000萬美元是債務融資,利率為8%,因此每年的利息費用為320萬美元。表19-5列出了Somdett與Nodett的不同。

表19-5 財務槓桿對ROE的影響

注:①Somdett公司的稅後利潤等於0.6×(EBIT-320萬)。

②ROE=淨利潤/權益總額,Somdett公司的權益只有6000萬美元。

我們可以發現,在三種不同的情境中,兩家公司的銷售收入、EBIT和ROA都是相同的,也就是說兩家公司的經營風險相同。但它們的財務風險不同。儘管兩家公司在三種不同情形中的ROA均相同,但是Somdett的ROE在正常年份和好年份高於Nodett,而在壞年份卻低於Nodett。

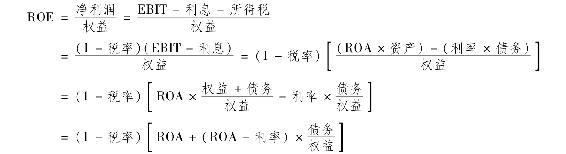

因此,ROE、ROA和槓桿之間的關係可以總結為下式:

注:式(19-1)的推導過程如下:

這種關係包含以下含義:若公司沒有債務或若公司的ROA等於債務的利率,那麼其ROE將等於(1-稅率)×ROA。若ROE超過了利率,則ROE超過(1-稅率)×ROA的程度將高於較高的負債權益比率。

這一結果是講得通的:若ROA超過借款利率,那麼公司賺到的收益將超過支付給債權人的利息,剩餘的收益歸公司所有者或者說股東所有。另一方面,若ROA低於借款利率,那麼ROE將會下降,下降程度取決於債務權益比率。

【例19-1】槓桿和ROE

這裡我們使用表19-5中的數據來說明如何應用式(19-1)。在正常年份,Nodett公司的ROE是6%,ROA是10%,是ROA的6/10(即1-稅率)。Somdett公司的借款利率為8%,債務權益比率為2/3,ROE為6.8%,利用式(19-1)計算得:

重點是隻有當公司ROA超過債務利率時,增加債務才會對公司ROE有正的貢獻。

注意,財務槓桿也會增加權益所有者收益的風險。從表19-5可以看出,在壞年份裡,Somdett公司的ROE低於Nodett公司。相反,在好年份裡,Somdett公司的表現優於Nodett公司,因為ROA超過ROE為股東帶來了額外的資金。債務使Somdett公司的ROE比Nodett公司的ROE對經濟週期更敏感。儘管兩家公司的經營風險相同(三種情境下它們的EBIT完全相同),但是Somdett公司的股東比Nodett公司的股東承受更大的財務風險,因為Somdett公司的所有經營風險要由更少的權益投資者來承擔。

儘管與Nodett公司相比,財務槓桿增加了對Somdett公司ROE的預期,但這並不意味著Somdett的股價將會更高。財務槓桿確實可以提高預期ROE,但它也增加了公司權益的風險,高貼現率抵消了對收益的高預期。

概念檢查19-1

Mordett是一家與Nodett和Somdett具有相同資產的公司,但是其債務權益比率為1.0,利率是9%。那麼在壞年份、正常年份和好年份裡,它的淨利潤和ROE分別是多少?

19.3.3 經濟增加值

ROA、ROC和ROE等盈利能力衡量指標雖經常用於績效分析,但僅有盈利能力是遠遠不夠的。只有當公司項目的收益率高於投資者在資本市場中的期望收益(在風險調整的基礎上)時,公司才可以被認為是成功的。只有當公司再投資資金的收益率高於資本的機會成本,即市場資本化率時,將收益再投資於公司才會增加股價。為了解釋機會成本,我們可以用總資本收益率(ROC)與資本機會成本(k)之差來衡量公司的成功。經濟增加值(economic value added,EVA)等於ROC與k之間的差額乘以投資到公司中的資本,因此它衡量了公司收益超過機會成本的那部分價值。經濟增加值(由Stern Stewart諮詢公司提出並推廣使用)也被稱為剩餘收益(residual income)。

【例19-2】經濟增加值

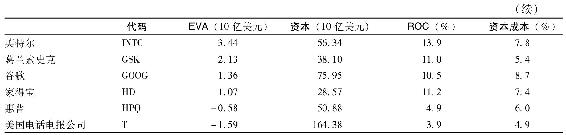

2012年,英特爾的加權平均資本成本為7.8%(根據其債務成本、資本結構、權益β係數和由資本資產定價模型估計的權益成本計算得到)。它的資本收益率為13.9%,比其投資在廠房、設備和專有技術上的資本的機會成本高6.1%。換句話說,投資者投資於英特爾公司的每1美元所獲得收益,都要比投資於其他相同風險股票的期望收益高6.1美分。英特爾的資本總額為563.4億美元,因此它的經濟增加值,即超過機會成本的收益為(0.139-0.078)×563.4=34.4億美元。

表19-6列出了部分公司的經濟增加值,最高的是微軟公司。從表中可以看到,儘管埃克森美孚的ROC與資本成本之差較小,但它的EVA遠遠高於英特爾公司,這是因為埃克森美孚資本總額要大很多。表中EVA最低的是美國電話電報公司,儘管它的資本總額很大,但獲得的收益卻低於資本的機會成本,導致其EVA是絕對值非常大的負值。

表19-6 2012年部分公司的經濟增加值

資料來源:作者計算所用數據取自finance.yahoo.com,與Stern Stewart報告的實際EVA估計有所不同。區別在於會計數據的調整方式有差異,例如在研發費用、稅費、廣告費用和折舊等科目的調整。表19-6中的估計值不一定精確,只表明了EVA背後邏輯關係。

從表19-6可以看出,即使EVA為負的公司,其會計利潤仍有可能為正。例如,從傳統標準來看,美國電話電報公司在2012年是盈利的,其ROC為3.9%,但其資本成本卻為4.9%,從這一標準考慮,美國電話電報公司不能彌補資本的機會成本,2012年的EVA為負值。EVA把資本的機會成本當作一種真實成本,就像其他成本一樣,都應從收入中扣除,從而得到一條更有意義的“底線”。正在獲利但利潤不足以彌補機會成本的公司,可以重新調配資本使其得到更好的利用。因此,現在越來越多的公司開始計算EVA,並使管理層的薪水與之掛鉤。

[1] 在計算ROA時,分子部分有多種表達方式,如EBIT×(1-稅率),或者稅後營業利潤,即淨利潤+利息×(1-稅率),或者直接用淨利潤,儘管這種方式忽略了歸屬於債務投資人的那部分收益。很不幸的是,在如此重要的財務比率上缺少一致性的認識。