e1 Zvi Bodie 投資學 v10

19.2 衡量企業績效

第1章中我們曾提出企業與生俱來的經營目標就是價值最大化,委託代理問題和利益糾紛的存在卻會妨礙這一目標的實現。究竟該如何衡量企業實際的運營績效?金融分析師創造性地構造了一系列財務比率來分析企業績效的諸多方面。在講解具體的財務比率之前,我們首先考慮一下何種財務比率有助於實現企業價值增長的終極目標。

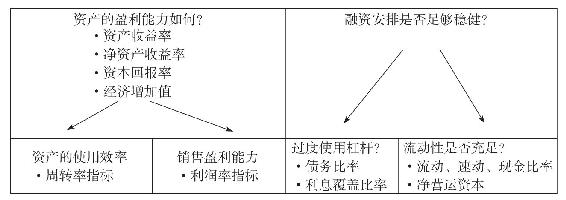

公司的財務經理主要承擔兩方面的責任:投資決策與融資決策。投資或資本預算決策過程要保證投入資本的有效使用,也就是要解答投入項目的盈利能力如何這一問題。該如何衡量企業的盈利能力?為了達到某種盈利水平需要承擔的風險和資金成本是多少?相反,融資決策則是在思考恰當的資本來源問題。支持企業發展的資金是否充足?融資是否過多依賴於債務性借款?是否有充足的流動性來滿足額外的資金需求?

圖19-1將上述問題進行了梳理,顯示了當對企業投資活動進行評價時需重點考慮的兩方面問題:資產的使用效率以及銷售中的盈利能力。對於企業運轉效率和盈利能力的衡量可細化為諸多財務比率,如效率類指標多采用週轉率,盈利能力類指標多采用不同的利潤率。通過槓桿率和流動性兩方面來衡量融資決策效率,而每一方面又存在多種統計代理變量。

圖19-1 重要的財務問題及有助於解決這些問題的一些比率

下面一節將重點介紹核心的財務比率及其異同。