e1 Zvi Bodie 投資學 v10

19.1 主要的財務報表

19.1.1 利潤表

利潤表(income statement)是對公司在某一期間內(如一年內)盈利情況的總結。它列出了在運營期內公司創造的收入、產生的費用和公司的淨收益或淨利潤,即收入與費用之間的差額。

正確區分四類費用是有必要的:銷貨成本,是指歸屬於產品生產中的直接成本;一般管理性費用,包括管理費、工資支出、廣告費以及與生產間接相關的其他運營成本;公司債務的利息費用;向聯邦政府和州政府繳納的所得稅。

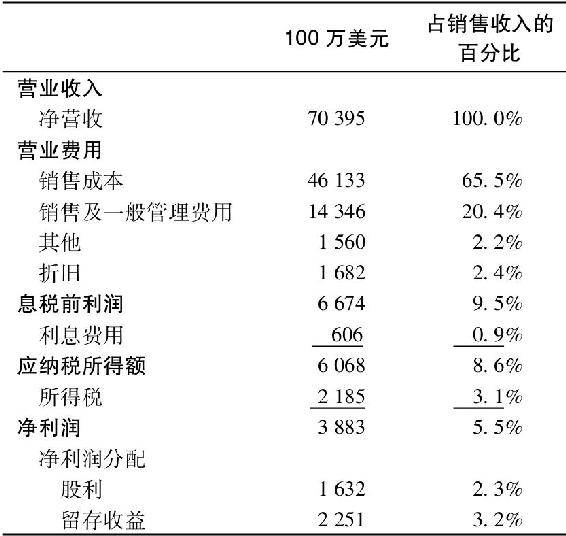

表19-1是家得寶公司的利潤表,表的最頂端是公司的營業收入,接下來是營業費用,即在產生這些收入的過程中發生的成本,包括折舊。營業收入與營業成本之間的差額叫作營業利潤,然後加上或減去其他收益或費用(主要為一次性的)便得到息稅前利潤。息稅前利潤是公司向債權人和稅務機構履行責任前的所得,用來衡量不考慮由債務融資造成的利息負擔時公司營運的盈利能力。在利潤表中,用息稅前利潤扣除淨利息費用便得到應納稅所得額。最後,扣除應向政府繳納的所得稅後得到淨利潤,顯示在利潤表的最後一行。

分析師通常還會準備一份同比利潤表,在該表中,利潤表中的所有項目都被表示為佔總收入的百分比。這使得不同規模公司之間的比較更為容易,表19-1的最右邊一欄為家得寶公司的同比利潤表。

前一章中,我們看到股票估值模型需要使用經濟利潤(economic earnings)——在不影響公司生產能力情況下可持續分配給股東的現金流。相較而言,會計利潤(accounting earnings)則更容易受到會計政策的影響,如存貨計量(如先進先出法還是後進先出法)、資本性支出的分期確認(如折舊費用)。本章後半部分,我們還將針對幾起典型的會計政策做深入的討論。除了會計因素外,商業週期也使得企業的盈利經常高於或低於正常趨勢線,而其能更加準確地反映持續的經濟利潤。也許有人會問,會計利潤與經濟利潤之間究竟存在著怎樣的聯繫?會計利潤在投資者評估企業價值時可以發揮多大的作用?

表19-1 家得寶公司合併利潤表

注:由於四捨五入,各項之和與總計略有差異。

資料來源:Home Depot Annual Report,year ending January 2012.

事實上,利潤表中呈報的淨利潤傳遞了大量公司經營前景的信息。當公司公告的盈利高於投資者或市場分析師預測結果時,估價隨之上升,進而說明了會計利潤的重要性。

19.1.2 資產負債表

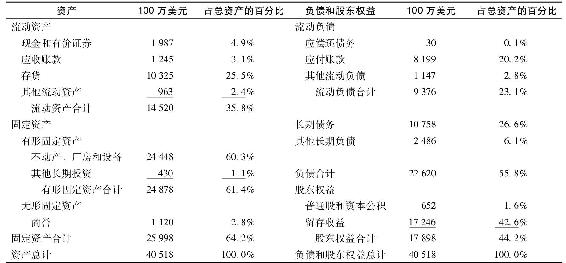

利潤表衡量的是公司某一時期內的盈利能力,而資產負債表(balance sheet)則提供了公司在某一特定時點的財務狀況,它列出了公司在那一時點的資產和負債。資產與負債之間的差額是公司淨值,被稱為所有者權益或股東權益。像利潤表一樣,資產負債表也具有標準格式。表19-2是家得寶公司的資產負債表。

表19-2 家得寶公司合併資產負債表

注:由於四捨五入,各項之和與總計略有差異。

資料來源:Home Depot Annual Report,year ending January 2012.

資產負債表的第一部分是對公司資產的列示,首先是流動資產,包括現金和其他項目,如可在一年內變現的應收賬款和存貨。接下來是長期或固定資產,有形固定資產包括建築物、設備和車輛等。家得寶還擁有許多無形資產,如受人尊敬的品牌和專業技術,但會計人員通常不願把這些項目包括在資產負債表中,因為它們實在難以估值。但是,當一家公司溢價收購另一家公司時,收購價格超過被收購公司賬面價值的部分叫作“商譽”,在資產負債表中作為無形固定資產列示。家得寶公司有11.2億美元的商譽。[1]流動資產與固定資產之和是總資產,列示在資產負債表中資產部分的最後一行。

負債和所有者權益(又稱為股東權益)的安排也一樣,首先是短期或流動負債,如應付賬款、應計稅費及一年內到期的負債,接下來是長期債務和一年後到期的其他負債。資產總額與負債總額之間的差額是所有者權益,即公司淨值或賬面價值。所有者權益分為股票面值(股本)、資本公積和留存收益,儘管這種分類並不重要。簡言之,股本加上資本公積代表向公眾出售股票募集的資金,留存收益代表將收益再投資於公司所帶來的權益的累積。因此,即使公司沒有發行新的權益,賬面價值每年仍會隨再投資的增加而增加。

表19-2中第一列數字表示每項資產以美元計的價值。就像同比利潤表一樣,為了便於比較不同規模的公司,分析師們也會編制同比資產負債表,即把資產負債表中的每個項目表示為佔總資產的比例,表19-2的最右邊一欄列出了相關數據。

19.1.3 現金流量表

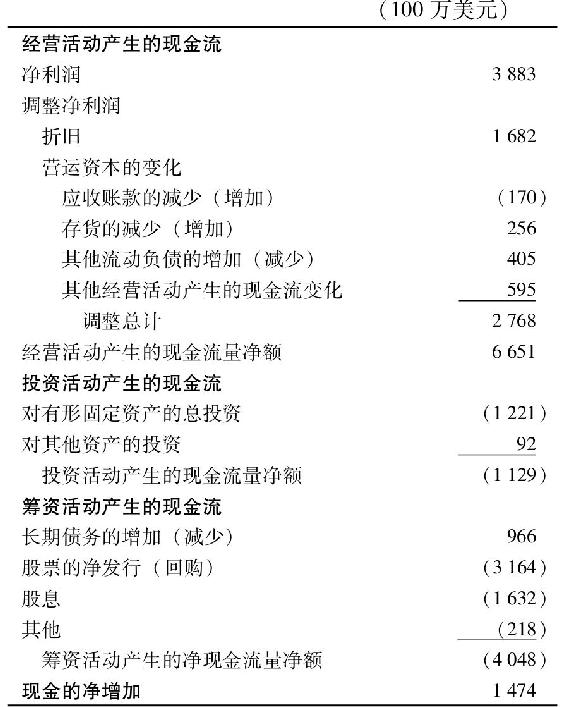

利潤表和資產負債表均建立在權責發生制的基礎上,這意味著收入和費用應在發生時確認,不論款項是否收到或付出。而現金流量表(statement of cash flows)記錄的是交易的現金變化。例如,現銷售一批貨物,60天后付款,利潤表在銷售發生時確認收入,資產負債表也立即增加一項應收賬款,而現金流量表只有當賬單被支付並收到現金時才會增加現金流入。

表19-3是家得寶公司的現金流量表。“經營活動產生的現金流”下面首先列示的是淨利潤,接下來是對已確認但未產生現金變動的項目的調整,例如,家得寶公司增加了1.7億美元的應收賬款,這部分銷售收入已在現金流量表中確認,但仍未收到現金。應收賬款的增加實際上意味著營運資本投資的增加,因此減少了經營活動產生的現金流。類似地,應付賬款的增加意味著費用已確認,但現金仍未流出公司,任何延後支付都會增加公司當期的淨現金流。

表19-3 家得寶公司現金流量表

資料來源:Home Depot Annual Report,year ending January 2012.

利潤表與現金流量表的另一主要區別在於折舊,表19-3中對淨利潤的調整部分,折舊是一個主要的增加項。利潤表試圖隨著時間平滑鉅額的資本性支出,因此確認的折舊費用是將資本性支出在多年內進行分攤後的結果,而不是購買時便確認。相反,現金流量表在資本性支出發生時便確認。因此,編制現金流量表時,要把折舊費用再加回到淨收益中,因為發生資本性支出時便已確認為現金流出。這也是現金流量表把經營活動、投資活動和籌資活動產生的現金流分開報告的原因,這樣一來,所有大額現金流(如大型投資所需的現金流)都可以在不影響經營活動現金流的情況下確認。

現金流量表的第二部分是投資活動產生的現金流。例如,家得寶公司花費31.64億美元現金用於回購股票,這是最主要的現金流出之一。此外,還花費16.32億美元現金用於支付股息。家得寶籌資活動產生的現金流量淨額為40.48億美元。

綜上總結,家得寶的經營活動產生了66.51億美元的現金流入,其中11.29億美元用於支付新投資,40.48億美元用於支付股息和回購發行在外的證券。因此,家得寶年末持有的現金增加了66.51-11.29-40.48=14.74(億美元),如表19-3最後一行所示。

現金流量表向人們提供了一家公司是否運轉良好的重要證據。例如,若一家公司無法支付股息和用經營活動產生的現金流維持生產力,那麼它必須依靠借款來滿足這些現金需求,這便給人們一個重要警示:這家公司不能在長期內保持現在的股息支付水平。當現金流量表顯示經營活動產生的現金不足,公司要靠舉債來維持一個無法持續的股息水平時,那麼公司的發展問題便會暴露出來。

[1] 按規定,公司每年都要測試商譽的減值情況。若被收購公司的價值明顯低於收購價格,應將差額作為當期費用結轉。例如惠普曾以較高估值收購軟件公司Autonomy,而在2012年不得不對其進行88億美元的商譽減值。時代華納與美國在線於2001年1月合併,2002年,美國在線時代華納確認了990億美元的商譽減值。