e1 Zvi Bodie 投資學 v10

CFA考題

1.Litchfield Chemical公司的一位董事認為股利貼現模型證明了股利越高股價就越高。

a.以固定增長的股利貼現模型作為參考基礎,評價這位董事的觀點。

b.說明股利支付率的增加將對下列項目產生何種影響(其他條件不變):

ⅰ.可持續增長率

ⅱ.賬面價值的增長

2.海倫是一位特許金融分析師,她被要求使用股利貼現模型對Sundanci公司進行估值,海倫預期Sundanci公司的收益和股利未來兩年將增長32%,然後按13%的固定增長率增長。使用兩階段股利貼現模型和表18-8與表18-9中的數據計算當前Sundanci公司股票的每股價值。

表18-8 Sundanci公司2010和2011財務年度(以5月31日為最後一天)的財務報表

表18-9 部分財務信息

3.Naylor是一位特許金融分析師,她被要求使用股東自由現金(FCFE)流模型對Sundanci公司的股票進行估值,Naylor預期Sundanci公司的FCFE未來兩年將增長27%,然後按13%的固定增長率增長。預期資本化支出、折舊和營運資本與FCFE的增長率相同。

a.使用表18-8中的數據,計算2011年的每股FCFE。

b.根據兩階段FCFE模型,計算目前Sundanci公司股票的每股價值。

c.ⅰ.通過運用兩階段FCFE模型,說明兩階段DDM模型的侷限性。

ⅱ.不運用兩階段FCFE模型,說明兩階段DDM模型的侷限性。

4.Johnson是一位特許金融分析師,他被要求使用固定增長的市盈率模型對Sundanci公司進行估值,Johnson假定Sundanci公司的收益和股利將按13%的固定增長率增長。

a.根據Johnson對Sundanci公司的假設和表18-8與表18-9中的數據計算市盈率。

b.根據固定增長模型的相關內容,判斷下列每一項目如何影響市盈率。

·Sundanci公司股票的風險係數β

·估計的收益和股利增長率

·市場風險溢價

5.Dynamic Communication是一家擁有多家電子事業部的美國工業公司,該公司剛剛公佈了2013年的年報。表18-10和表18-11是對Dynamic公司2012年和2013年財務報表的總結,表18-12是2009~2011年的部分財務報表數據。

a.Dynamic的部分股東表達了對過去四年股利零增長的關心,他們希望知道關於公司增長情況的相關信息。計算2010年和2013年的可持續增長率。你的計算應使用年初資產負債表數據。

b.說明收益留存率和財務槓桿的變化是如何影響Dynamic的可持續增長率(2013年與2010年相比)的。(注意:你的計算應使用年初資產負債表數據。)

表18-10 Dynamic Communication公司的資產負債表(100萬美元)

表18-11 Dynamic Communication公司的利潤表(除每股收益和每股股利外,單位為100萬美元)

表18-12 Dynamic Communication公司財務報表的部分數據(除每股股利外,單位為100萬美元)

6.Brandreth是一位專注於電子行業的分析師,正在編寫一份關於Dynamic Communication公司的調研報告。一位同事建議Brandreth使用固定增長的股利貼現模型來根據Dynamic的目前普通股股價來估計Dynamic的股利增長率。Brandreth認為Dynamic的權益必要報酬率為8%。

a.假設公司的當前股價為每股58.49美元,等於內在價值,那麼2013年12月的可持續股利增長率是多少?使用固定增長的股利貼現模型。

b.Dynamic的管理層向Brandreth及其他分析師表示公司不會改變當前的股利政策,那麼使用固定增長的股利貼現模型對Dynamic的普通股估值合適嗎?根據固定增長的股利貼現模型的假設證明你的觀點。

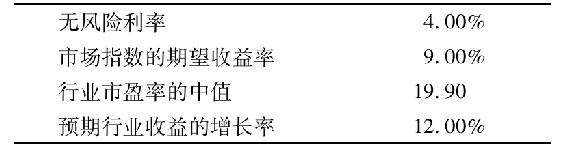

7.Peninsular研究機構正在進行一項覆蓋成熟製造行業的調查。特許金融分析師Jones是這家研究機構的主席,他收集了下列基礎的行業和市場數據(見表18-13)來分析:

表 18-13

a.根據這些基礎數據計算行業的市盈率(P0/E1)。

b.Jones想知道為什麼不同國家的行業市盈率不同,他為此收集了經濟和市場數據(見表18-14)。

表 18-14

分析上述每一個基本因素將導致國家A的市盈率高還是國家B的市盈率高。

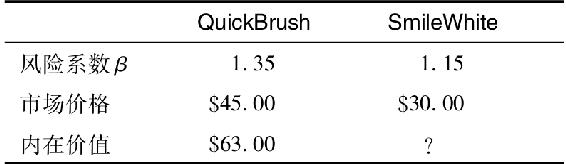

8.Ludlow所在的公司要求所有分析師採用兩階段股利貼現模型和資本資產定價模型對股票進行估值。Ludlow剛對QuickBrush公司進行了估值,估值結果是每股63美元。她現在要對SmileWhite公司進行估值。

a.根據下面的信息計算SmileWhite公司必要收益率(見表18-15):

表 18-15

注:無風險利率為4.50%;預期市場收益率為14.50%。

b.Ludlow估計Smile White公司的每股收益和股利的增長情況如下:

根據兩階段股利貼現模型和上表中的數據估計SmileWhite公司股票的內在價值。上一年的每股股利是1.72美元。

c.通過將QuickBrush和SmileWhite兩家公司股票的內在價值與市場價格進行比較,你建議應購買哪一家公司的股票?

d.與固定增長的股利貼現模型相比,說出兩階段股利貼現模型的一個優點,說出所有股利貼現模型共有的一個缺點。

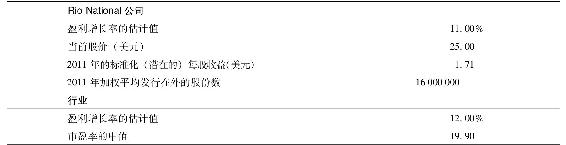

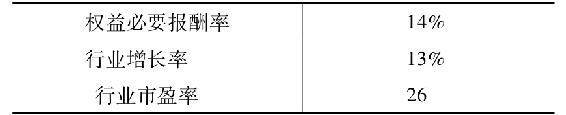

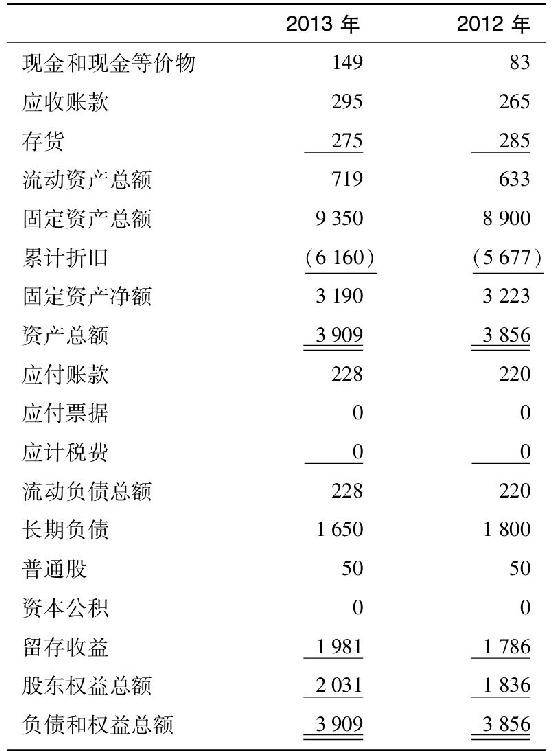

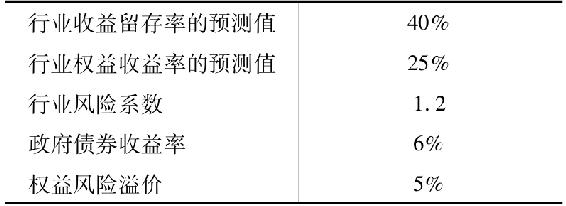

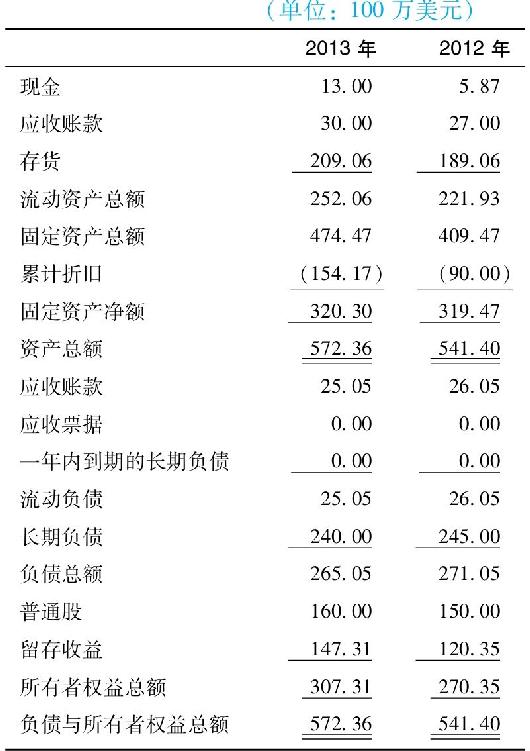

9.Rio National公司是一家美國公司,它是其所在行業中最大的競爭者。表18-16~表18-19是該公司的財務報表和相關信息,表18-20是相關的行業和市場數據。

表18-16 Rio National公司年末資產負債表

表18-17 Rio National公司2013年的利潤表

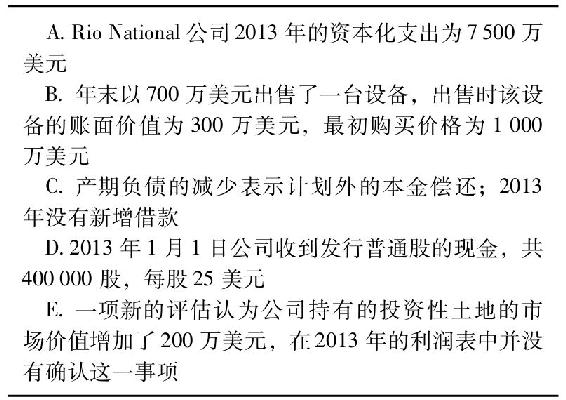

表18-18 Rio National公司2013年的補充信息

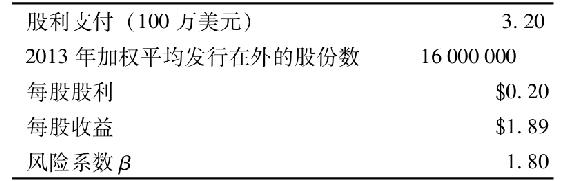

表18-19 Rio National公司2013年的普通股數據

表18-20 2013年12月31日的行業和市場數據

一位大型共同基金的投資組合經理對基金分析師Katrina Shaar說:“我們正在考慮購買Rio National公司的股票,因此我想讓你分析一下該公司的價值。根據該公司過去的表現,你可以假設公司的增長率與行業增長率相同。”

a.利用戈登固定增長模型和資本增長定價模型,計算2013年12月31日Rio National公司股票的內在價值。

b.使用2013年年初的資產負債表數據,計算Rio National公司在2013年12月31日的可持續增長率。

10.對Rio National公司的股票估值時,Katrina Shaar在考慮是使用經營活動現金流(CFO)還是使用股東自由現金流(FCFE)。

a.說出將經營活動現金流轉換為股東自由現金流時,Shaar需要做的兩點調整。

b.Katrina Shaar決定計算Rio National公司2013年的FCFE,首先需要計算淨利潤。根據表18-18中給出的五條補充信息,判斷為了得出FCFE,是否需要調整淨利潤。若需要,應調整多少?

c.計算Rio National公司2013年的FCFE。

11.Katrina Shaar略微調整了對Rio National公司收益增長率的估計,且她希望根據調整的增長率,利用標準化(潛在的)每股收益將Rio National公司權益的當前價值與行業價值加以比較。表18-21是關於Rio National公司與其所在行業的部分信息。

根據標準化(潛在的)每股收益,在市盈率-增長比率(PEG)的基礎上,Rio National公司的權益價值與行業相比是被高估還是低估了?假設Rio National的風險與行業風險相近。

表18-21 Rio National公司與其所在行業的部分信息