e1 Zvi Bodie 投資學 v10

小結

1.對公司進行估值的一種方法是使用公司的賬面價值,既可以是列示在資產負債表中的價值,也可以是調整後反映當前資產的重置成本或清算價值。另一種方法是計算預期未來股利的現值。

2.股利貼現模型主張股價等於所有未來股利的現值,貼現率與股票風險一致。

3.股利貼現模型給出了股票內在價值的估計值。若股價不等於內在價值,收益率將不等於基於股票風險的均衡收益率。實際收益率取決於股價恢復到內在價值時的收益率。

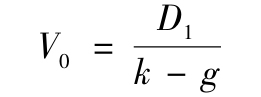

4.固定增長的股利貼現模型認為,若預計股利總以固定的速度增長,那麼股票的內在價值由下式決定:

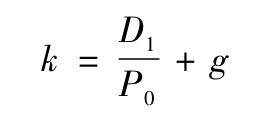

固定增長的股利貼現模型是最簡單的股利貼現模型,因為它假定增長率g固定不變。在更復雜的環境中,有更加複雜的多階段模型。當固定增長的假設成立且股價等於內在價值時,上式可以轉化成推導股票市場資本化率的公式:

5.固定增長的股利貼現模型最適用於那些在可預見的未來有穩定增長率的公司,但在現實中,公司會經歷不同的生命週期。早期,公司擁有大量有吸引力的投資機會,此時公司的再投資率和股利增長率都很高,但最終增長率會下降到一個可持續的水平。三階段增長模型非常適合這種模式。這種模型適用於最初快速增長、最後穩定增長、中間的過渡期由高增長率下降到固定增長率的股利增長模式。

6.股票市場分析師非常關注公司的市盈率,市盈率是市場評估公司增長機會的有用衡量指標。若公司沒有增長機會,那麼其市盈率將恰好等於市場資本化率k的倒數。當增長機會成為公司價值越來越重要的構成部分時,市盈率將上升。

7.預期增長率既與公司的盈利能力有關,又與股利政策有關,具體關係如下:

g=新投資的ROE×(1-股利支付率)

8.通過比較未來投資的ROE與市場資本化率k,你可以把任何股利貼現模型與簡單的資本收益模型聯繫起來。若ROE=k,那麼股票的內在價值將降低至預期每股收益除以k。

9.許多分析師用預測的下一年每股收益乘以市盈率來得出股票價值的估計值。一些分析師把市盈率法與股利貼現模型結合起來,利用收益乘數來預測未來某一日期股票的最終價值,然後把最終價值的現值與期間所有股利的現值相加,得到股票價值的估計值。

10.自由現金流方法是公司財務中運用最多的方法。分析師首先用預期公司未來現金流的現值估計整個公司的價值,然後減去債務價值。股東自由現金流的貼現率要與股票風險相一致。

11.本章中的模型可以用來解釋和預測股票市場的總體走勢,決定總體股價水平的關鍵宏觀經濟變量是利率和公司利潤。