e1 Zvi Bodie 投資學 v10

18.6 整體股票市場

預測股市整體水平最常用的方法是收益倍數法。具體步驟為:首先預測下一期的公司盈利,然後根據對長期利率的預測估計收益乘數,即總體市盈率,最後根據以上預測結果之乘積估計期末的市場水平。

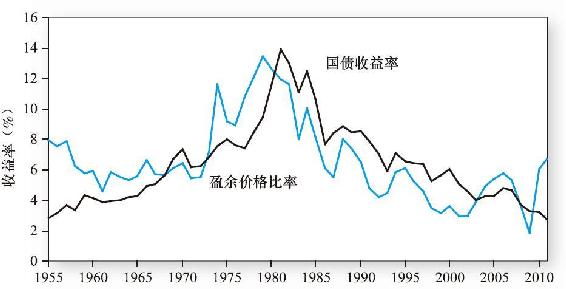

圖18-8中的曲線走勢可以幫助我們預測出市場整體市盈率的大概位置,兩條線分別是標準普爾500指數的收益率(每股收益除以股價,市盈率的倒數)與10年期國債的到期收益率。很明顯,兩條曲線的變動趨勢非常接近,預示著可以通過當期的10年期國債收益率預測標準普爾500的盈利收益率。給定盈利收益率,只要再預測盈利便可以對未來特定時期內標準普爾的整體估值水平做出估計。下面用一個簡單的例子加以說明。

圖18-8 標準普爾500指數盈餘收益率與10年期國債收益率

【例18-6】預測整體股票市場走勢

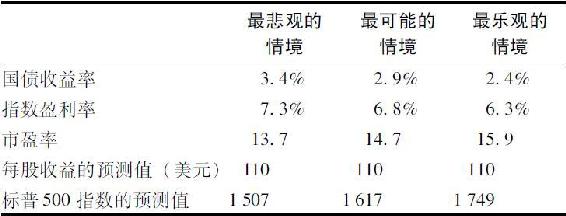

2012年年中,標準普爾500指數投資組合的每股年收益約為110美元,10年期國債的收益率約為2.9%。首先假設指數收益率與國債收益率的差值3.9%一直維持在這個水平。給定國債的收益率為3.7%,這意味著指數的收益率為6.8%,市盈率為1/0.068=14.7。那麼可以預測標準普爾500指數將為14.7×110=1617。已知標準普爾500指數當前為1457,因此年資本利得率為160/1457=11.0%。

表18-7 不同情境下對標準普爾500指數的預測

注:對標普500指數收益率的預測等於10年期國債的收益率加上3.9%,市盈率為收益率預測值的倒數。

當然,分析中使用的三個已知變量標準普爾500指數的實際收益、10年期國債年末的收益率以及國債收益率與指數收益率之間的差,均存在不確定性。可以通過敏感性分析或情境分析來檢驗這三個變量的影響。此處用表18-7加以說明,這是一個簡單的情境分析表格,說明了國債收益率發生變化可能帶來的影響。通過情境分析發現,股市對利率變化非常敏感,兩者呈反向變化。

一些分析師使用股利貼現模型的總體方法而不是收益乘數法。但是所有模型都十分依賴對宏觀經濟變量的預測,如國內生產總值、利率和通貨膨脹率等,而要對這些變量做出準確預測並非易事。

由於股價反映了對未來股利的預測,而股利與公司的經濟財富密切相關,因此像標準普爾500指數這種覆蓋面廣的股指作為先行經濟指標,即整個經濟的預警器便不足為奇了。股價被認為是人們對經濟預期所達成的共識,且可以隨經濟的變化而上下波動。近期的股市業績是政府先行經濟指標指數的構成部分,該指數用來預測經濟週期的發展。但是,對市場的預測並非盡善盡美,一個出自保羅·薩繆爾森的著名笑話是:在過去的五次經濟衰退中,市場預測出了八次。