e1 Zvi Bodie 投資學 v10

18.5 自由現金流估值方法

可以代替股利貼現模型對公司進行估值的另一種模型是自由現金流模型,自由現金流是指扣除資本性支出後可由公司或股東支配的現金流。這種方法特別適用於那些不派發股利的公司,因為無法使用股利貼現模型對這些公司估值。但是自由現金流模型適用於任何公司,並且可以提供一些股利貼現模型無法提供的有用信息。

一種方法是用加權平均資本成本對公司自由現金流(free cash flow for the firm,FCFF)進行貼現來估計公司價值,然後扣除已有的債務價值來得到權益價值。另一種方法是直接用權益資本成本對股東自由現金流(free cash flow to the equity holders,FCFE)貼現來估計權益的市場價值。

公司自由現金流是公司經營活動產生的稅後現金流扣除資本投資和淨營運資本後的淨現金流,既包括支付給債權人的現金流,也包括支付給股東的現金流,[1]其計算公式如下:

其中,EBIT為息稅前利潤;tc為公司稅率;NWC為淨營運資本。

另一種方法是使用股東自由現金流來估算公司價值。股東自由現金流與公司自由現金流的不同之處在於它的計算涉及稅後利息費用以及新發行或重購債務的現金流(即償還本金的現金流出減去發行新債獲得的現金流入)。

公司自由現金流貼現模型是把每一年的現金流進行貼現,然後與估計的最終價值VT的貼現值相加。在式(18-11)中,我們用固定增長模型來估計最終價值,貼現率為加權平均資本成本。

要得到權益價值,可用推導出來的公司價值減去現有負債的市場價值。

另外,可以用權益資本成本kE對股東自由現金流進行貼現:

與股利貼現模型一樣,自由現金流模型也用一個最終價值來避免把無限期的現金流貼現並相加。最終價值可能是固定增長永續現金流的現值(如式(18-12)),也可能是EBIT、賬面價值、利潤或自由現金流的某一倍數。一般情況下,內在價值的估計都得依靠最終價值得到。

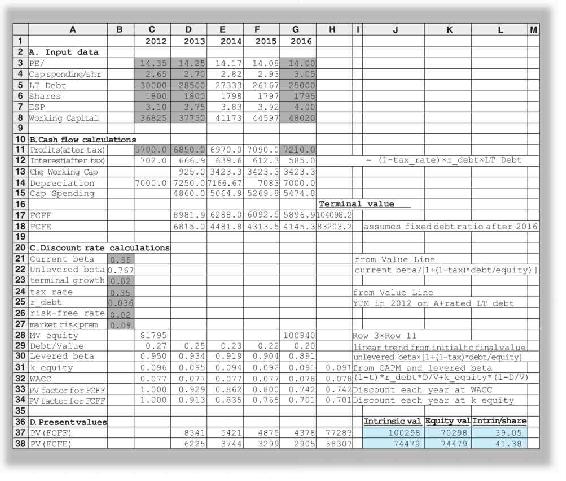

表18-5是根據圖18-2中價值線公司提供的數據對本田公司估值的情況。首先根據式(18-9)計算公司自由現金流。電子數據表的A欄列出了價值線公司提供的一些數據,中間年份的數值根據第一年和最後一年的數值插值得到。B欄是計算自由現金流的過程。將第11行中的稅後利潤之和(來自價值線公司)與第12行中的稅後利息費用[即利息費用×(1-tc)]相加,等於EBIT(1-tc)。第13行是應扣除的營運資本的變動,第14行是應加上的折舊,第15行是應減去的資本化支出。第17行是計算得到的2013~2016年的公司自由現金流。

表18-5 本田公司的自由現金流估值

為了得到自由現金流的現值,我們須用WACC成本對其進行折現,C欄為計算過程。WACC是稅後債務成本和權益成本的加權平均。計算WACC時,必須考慮價值線公司預測的槓桿率的變化。計算權益成本時,我們使用前面介紹的資本資產定價模型,但是要考慮到隨著槓桿率的下降,股權風險係數β也會變小。

注:價值線公司提供的βL被稱為初始槓桿水平下的公司權益風險係數。權益風險係數既反映了業務風險,也反映了財務風險。當公司的資本結構(權益和債務的組成情況)發生變化時,財務風險便會變化,權益風險係數也會隨之改變。應該怎樣識別財務風險的變化呢?從公司理財的課程中大家知道,首先要確定無槓桿風險,即只有業務風險。我們通過下面的公式來計算無槓桿時的風險係數βU(D/E指公司當前的債務與權益比率):

那麼,任意一年的槓桿風險係數都可以根據當年的資本結構計算出來(重新引入與資本結構相聯繫的財務風險):

為了確定本田公司的債務成本,我們注意到2012年其長期債券的評級為A+,且當時此級別債券的到期收益率為3.6%。2012年本田公司的資產負債率為0.27(第29行),根據價值線公司的預測,2016年將下降到0.20,中間年份的資產負債率以插值的方法得出。WACC在第32行計算得到,2012~2016年,WACC隨資產負債率的下降略有上升。每年現金流的現值係數等於上一年的現值係數除以(1+WACC),每一現金流的現值(第37行)等於自由現金流乘以累積貼現係數。

公司的最終價值(單元格H17)是根據固定增長模型FCFF2016×(1+g)/(WACC2016-g)計算得出的,其中,g(單元格B23)為假設的固定增長率。在此表中我們假設g=0.02,約等於經濟總體的長期增長率。[2]最終價值也要貼現到2012年(單元格H37),因此公司的內在價值等於2013~2016年所有現金流的貼現值之和加上最終價值的貼現值。最後,將2012年的債務價值從公司價值中扣除便可以得到2012年權益的內在價值(單元格K37),再用權益價值除以2012年的股份數量便可以得到每股價值(單元格L37)。

用股權自由現金流方法可以得到相近的股票內在價值。[3]FCFE(第18行)是由FCFF扣除稅後利息費用和淨債務重構得到的,然後將FCFE用權益資本成本貼現。像加權平均資本成本一樣,權益資本成本也會隨每期槓桿率的變化而變化。FCFE的現值係數見第34行,權益價值見單元格J38,每股價值見單元格L38。

18.5.1 估值模型的比較

原則上,若一家公司的股利從某一時期開始固定增長,那麼自由現金流模型和股利貼現模型是一致的,計算出的內在價值也應是相同的。這一結論在莫迪利亞尼和米勒的兩篇著名論文中證明過。[4]但在實務中,你會發現根據這些模型得出的估值可能會不同,有時甚至相差甚遠。這是因為在實務中分析師總是不得不簡化一些假設。例如,公司多久才會進入固定增長時期?如何計提折舊最好?ROE的最佳估計是多少?諸如此類問題的答案會對估值產生很大影響,而且使用模型時完全堅持模型的假設是很困難的。

前面我們已經用幾種方法對本田公司進行了估值,估計的內在價值結果如表18-6所示:

表18-6 模型內在價值

我們應如何理解這些不同?所有模型得出的結果都高於本田公司的實際股價,可能說明這些模型所使用的固定增長率過高。例如,價值線公司預測本田公司自2016年的固定增長率為7.5%,但從長期來看,本田公司不可能增長如此迅速。兩階段股利貼現模型是最保守的估計,主要因為它假設本田公司的股利增長率僅在三年後便下降到最終價值。相反,三階段股利貼現模型假設增長率將在更長的時間內逐漸降低。考慮到這些模型的估值結果基本全都超出市場價格,或許股票價格與內在價值相比確實被低估了。

這個估值練習說明要發現被低估的股票並沒有看上去那麼簡單。儘管這些模型的應用都比較簡單,但是確定合適的輸入數據卻非常具有挑戰性,這並不奇怪。即使在一個適度有效的市場中,發現獲利機會都要比分析價值線公司提供的數據(這也需要幾個小時)投入更多。但這些模型對分析師而言仍非常有用,因為它們提供了內在價值的大概估計結果。而且,它們要求分析師必須對潛在假設考慮嚴謹,並強調了不同變量對估值結果的影響以及對進一步分析的重大貢獻。

18.5.2 DCF模型的不足

在對本田公司利用現金流貼現模型(DCF)做內在價值評估時,我們採用了未來特定時期內預測的現金流以及銷售價格。顯而易見的是,本田價值評估模型中的關鍵終值取決於錄入的數據結果(參見概念檢查18-4)。因此,讀者必須意識到DCF模型的估計結果未必會那麼準確,增長機會、增長速率尤其難以確定。

出於以上原因,許多價值投資者採用多層次估值體系。他們認為資產負債表上某些科目的價值是對其當前市場價值的最精確估計。房地產、廠房和設備將屬於這一類。

較不可靠的價值部分是已投入資產的經濟利潤。例如像英特爾這樣的公司,在芯片製造上的投資獲得的淨資產收益率顯著高於其資本成本。這一“經濟利潤”或經濟增加值的現值,[5]是英特爾市場價值的重要組成部分。該部分價值並沒有在資產負債表中體現出來。投資者擔心新競爭者進入該市場領域後,將使產品價格和利潤率下降,進而降低英特爾的投資回報率。因此需對保障英特爾產品定價權和利潤率的“護城河”壁壘做細緻分析。我們曾在前一章中討論過進入壁壘,涉及行業分析、市場結構和當前的市場競爭狀況(見第17.7節)。

增長機會的價值評估最為困難。英特爾今天的高估值很大程度上是由於其具備持續的高NPV投資能力。價值投資者不否認這樣的機會存在,但他們懷疑能否對其準確定價,因此,他們往往不太願意為未來的成長可能性在今天支付過多的價值。

[1] 此處假設均為股權融資時的公司自由現金流。考慮到債務的稅收利益,在計算加權資本成本時使用的是債務的稅後資本成本,這在任何一本關於公司理財的教材中都有介紹。

[2] 長期來看,公司的增長速度不可能永遠高於經濟總體的增長速度,因此在穩定增長階段,公司的增長水平不可能明顯高於總體經濟的水平(儘管若公司處於衰退行業,其增長率可能低於總體經濟)。

[3] 價值線公司預測本田公司在2010~2013年將償還相當大一部分未償還的債務,這種隱含的債務回購將耗用現金流,從而使股東可獲得的現金流減少。但是這種回購不能無限期地持續下去,未償還的債務很快就會減少為零。因此估計權益的最終價值時,首先假設自2013年起本田公司將發行足夠的債務來維持資產負債率,然後再計算最後的現金流。這種方法與固定增長和2013年以後貼現率不變的假設是一致的。

[4] Franco Modigliani and M.Miller,“The Cost of Capital,Corporation Finance,and the Theory of Investment,”American Economic Review,June 1958,and“Dividend Policy,Growth,and the Valuation of Shares,”Journal of Business,October 1961.

[5] 我們將在第19章詳細討論經濟增加值。