e1 Zvi Bodie 投資學 v10

18.4 市盈率

18.4.1 市盈率與增長機會

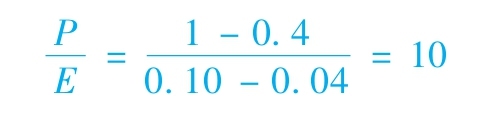

現實中對股票市場估值的討論主要集中於公司的價格收益乘數(price-earnings multiple)上,該值等於每股價格與每股收益之比,通常被稱為市盈率。對增長機會的討論將告訴我們為什麼股票市場分析師如此關注市盈率。Cash Cow和Growth Prospects兩家公司的每股收益均為5美元,但Growth Prospects公司的再投資率為60%,預期的ROE為15%,而Cash Cow公司的再投資率為零,所有盈利都將以股利的形式發放給股東。Cash Cow的股價為每股40美元,市盈率為40/5=8.0,Growth Prospects的股價為每股57.14美元,市盈率為57.14/5=11.4。這個例子說明市盈率是預測增長機會的一個有用指標。

將式(18-6)變形,我們可以看到增長機會是如何反映在市盈率中的:

當PVGO=0時,由式(18-7)可得P0=E1/k,即用E1的零增長年金來對股票進行估值,市盈率恰好等於1/k。但是,當PVGO成為決定價格的主導因素時,市盈率會迅速上升。

PVGO與E/k的比率有一個簡單的解釋,即公司價值中增長機會貢獻的部分與現有資產貢獻的部分(即零增長模型中公司的價值E/k)之比。當未來增長機會主導總估值時,對公司的估值將相對於當前收益較高。這樣,高市盈率看上去表示公司擁有大量增長機會。

下面讓我們看一下市盈率是否隨著增長前景的變化而變化。例如,1996~2012年,聯邦快遞的市盈率平均約為17.4,而聯合愛迪生公司(一家電力設施公司)的市盈率為15.7。這些數字並不能說明聯邦快遞相對於聯合愛迪生公司而言被高估了。若投資者相信聯邦快遞的增長速度將高於聯合愛迪生公司,那麼有較高的市盈率是合理的。也就是說,如果投資者期望收益將快速增長,那麼他們願意為現在每1美元的收益支付更高的價格。事實上,聯邦快遞的增長速度與它的市盈率是一致的。在這一時期,聯邦快遞的每股收益每年約以10.2%的速度增長,而聯合愛迪生公司的增長速度僅為1.6%。後文中的圖18-4說明了兩家公司在這段時期的每股收益。

很明顯,增長機會的差別使兩家公司的市盈率大不相同。市盈率實際上是市場對公司增長前景樂觀態度的反映。分析師在使用市盈率時,必須清楚自己是比市場更樂觀還是更悲觀,若更樂觀,他們會建議買入股票。

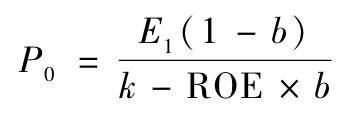

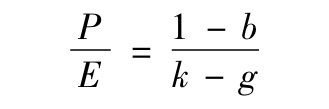

有一種方法會使這些觀點更明確。讓我們重新回顧一下固定增長的股利貼現模型公式,P0=D1/(k-g),股利等於公司未用於再投資的盈利,即D1=E1(1-b),又有g=ROE×b。因此代換D1和g可得:

這說明市盈率等於:

通過上式容易證明市盈率隨ROE的增加而增加,這是說得通的,因為ROE高的項目會為公司帶來增長機會。[1]而且還容易證明,只要ROE超過k,市盈率隨再投資率b的增加而增加。這也是說得通的,當公司有好的投資機會時,若公司可以更大膽地利用這些機會將更多的盈利用於再投資,市場將回報給它更高的市盈率。

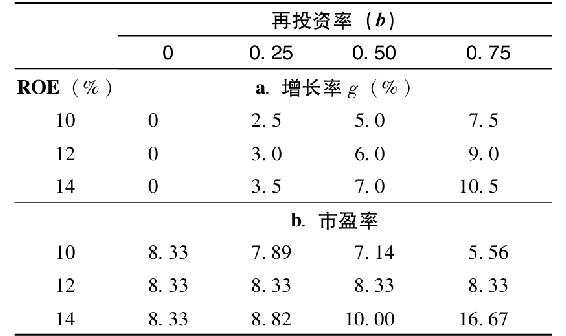

但是切記,增長本身並不是人們所希望的好事。表18-4是用不同的ROE與b組合計算出的增長率和市盈率。雖然增長率隨再投資率的增加而增加(見表18-4a,但市盈率卻不是這樣的(見表18-4b)。在表18-4b的第一行中,市盈率隨再投資率的增加而降低;在中間一行中,市盈率不受再投資率的影響;在第三行中,市盈率隨之而增加。

表18-4 ROE和再投資率對增長率和市盈率的影響

注:假設每年k=12%。

對這種變動有一個簡單的解釋。當預期ROE小於必要收益率k時,投資者更希望公司把盈利以股利的形式發放下來,而不是再投資於低收益率的項目。也就是說由於ROE小於k,公司價值隨再投資率的增加而降低。相反,當ROE大於k時,公司提供了有吸引力的投資機會,因此公司價值會隨再投資率的提高而增加。

最後,當ROE恰好等於k時,公司提供了擁有公平收益率的“盈虧平衡”的投資機會。在這種情況下,對投資者而言,將公司盈利再投資還是投資於其他具有相同市場資本化率的項目並無差別,因為在這兩種情況下,收益率均為12%。因此,股價不受再投資率影響。

綜上所述,再投資率越高,增長率越高,但再投資率越高並不意味著市盈率越高。只有當公司提供的期望收益率大於市場資本化率時,高再投資率才會增加市盈率。否則,高再投資率只會損害投資者的利益,因為高再投資率意味著更多的錢將被投入到低收益率項目中。

儘管這些想法不錯,人們通常把市盈率當作股利或盈利增長率。事實上,華爾街的經驗之談是增長率應大致等於市盈率。換句話說,市盈率與g的比值,通常被稱為PEG比率,應約等於1.0。著名的投資組合經理人彼得·林奇在他的《彼得·林奇的成功投資》[2]一書中這樣寫道:

對於任何一家公平定價的公司而言,市盈率都應等於增長率。在這裡我所說的是收益增長率……若可口可樂公司的市盈率為15,那麼你會預期公司將以每年15%的速度增長,等等。但若市盈率低於增長率,你可能發現了一個很好的投資機會。

【例18-5】市盈率與增長率

讓我們檢驗一下林奇的經驗法則。假設:

因此,rM=rf+市場風險溢價=8%+8%=16%,且一般公司(β=1)的k=16%。若我們認為ROE=16%(與股票的期望收益率相等)是合理的,那麼:

g=ROE×b=16%×0.4=6.4%

且

因此,在這些假設條件下,市盈率與g大約相等,與經驗法則一致。

但是注意,與所有其他方法一樣,這種經驗法則並不適用於所有情形。例如,當前的rf值約為2%,因此對當前rM的估計值應為:

rf+市場風險溢價=2%+8%=10%

若我們仍然考慮β=1的公司,且ROE仍約等於k,那麼有:

g=10%×0.4=4.0%

而

此時P/E與g顯著不同,且PEG比率為2.5。但是,低於平均水平的PEG比率仍被普遍認為是價格被低估的信號。

概念檢查18-5

股票ABC的預期年淨資產收益率為12%,預期每股收益為2美元,預期每股股利為1.5美元,年市場資本化率為10%。

a.其預期增長率、價格和市盈率分別為多少?

b.若盈餘再投資率為0.4,預期每股股利、增長率和市盈率分別為多少?

增長機會的重要性在對初創公司的估值中最為明顯。例如,在20世紀90年代末網絡公司繁榮發展時期,儘管許多公司仍未盈利,但市場卻認為其市值高達數十億美元。例如,1998年網絡拍賣公司eBay的盈利為240萬美元,遠遠低於傳統拍賣公司Sotheby高達4500萬美元的盈利,但eBay的市值卻高出Sotheby 10倍之多,分別為220億美元和19億美元。(事實證明,市場對eBay的估值高出Sotheby如此之多是完全正確的。到2011年,eBay的淨利潤達18億美元,超過Sotheby 10倍。)

當然,若對公司的估值主要取決於其增長機會,那麼對公司前景的重新估計就會對估值產生影響。20世紀90年代末,當市場對大多數網絡零售公司的商業前景產生懷疑時,也就是說市場對其增長機會的預期下降時,這些公司的股價急劇下降。

隨著對公司發展前景預期的改變,股價也會巨幅波動。增長前景難以被控制,但從本質上說,正是這些增長前景使經濟中富有活力的公司的價值不斷上升。

下面的華爾街實戰專欄18-1討論了一個簡單的估值分析案例。當Facebook在2012年備受期待IPO時,市場普遍對其交易價格進行了預測。文章中的討論集中在兩個關鍵問題:首先,未來利潤將保持多高的增長速度?其次,給予多高的市盈率倍數估計?這些恰好是我們的股票估值模型關注點。

華爾街實戰18-1 Facebook的千億市值問題

Facebook價值幾何?

Facebook於本週三公佈了最新的財務數字,投資者和分析師基於此給出了這家社交網站從500億到1250億美元不等的估值。

距離Facebook上市還有幾個月的時間,而關於其發行定價引發了一系列廣泛的討論,公司未來增長速度和如何從現有的廣告業務中發掘更大的價值均是市場關注的焦點。

Facebook在2011年的營業收入增長了88%,淨利潤增長了65%。過去一年88%的營收增長速度與2009~2010年154%的增速相比有所滑落。

IPOdesktop.com(為投資者提供首發股分析的網站)首席執行官Francis Gaskins稱,他不相信Facebook估值會在500億美金之上——2011年10億美元淨利潤的50倍,或高於行業平均市盈率3倍以上。他強調,Google的利潤是Facebook的10倍,但其市值也不過1900億美元。如若Facebook價值千億,則意味著其為Google價值的53%,儘管Google的銷售收入和利潤是前者的10倍。

丹佛銀行的分析師Martin Pyykkonen,更有雄心地認為千億市值完全有可能。基於Facebook明年的息稅折舊攤銷前利潤給予其15~18倍的估值也合情合理。相比較,成熟公司該比率在8~10倍,如微軟是7倍,Google是10倍。

即便如此,Facebook的估值應為810億美元,他認為Facebook廣告部分的業務未來將快速增長,EBITDA將達到55億美元,適當的20倍估值倍數,就意味著1100億美元具有一定的合理性。

資料來源:Randall Smith,“Facebook’s$100 Billion Question,”The Wall Street Journal,February 3,2012.Reprinted by permission of The Wall Street Journal,Copyright©2012 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

18.4.2 市盈率與股票風險

所有的股票估值模型都包含一個重要含義:(其他條件相同,)股票的風險越高,市盈率就越低。從固定增長的股利貼現模型可以清楚地看到這一點:

公司風險越高,必要收益率就越高,即k越大,因此市盈率會越低。即使不考慮固定增長的股利貼現模型,這也是正確的。對於任何期望收益和股利流,當人們認為風險越大時,其現值就越小,因此股價和市盈率也越低。

當然,你會發現許多剛起步的、高風險的小型公司都有很高的市盈率,但這與我們市盈率隨風險下降的說法並不矛盾,相反,這正說明市場預期這些公司會有高增長率。這就是為什麼我們強調在其他條件相同時,風險越高,市盈率越低。若對增長率的預期不變,對風險預期越高,市盈率就越低。

18.4.3 市盈率分析中的陷阱

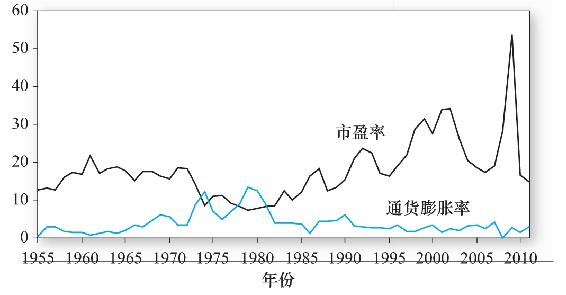

若不對市盈率分析中的陷阱進行說明,那麼對市盈率的分析就不完整。首先,市盈率的分母是會計利潤,它在某種程度上會受會計準則的影響,如在計提折舊和進行存貨估值時要使用歷史成本。在高通貨膨脹時期,用歷史成本計算的折舊和存貨估值會低估真實的經濟價值,此時貨物和設備的重置成本都將隨一般物價水平上升。如圖18-3所示,市盈率的變化趨勢通常與通貨膨脹水平相反,這反映了市場對高通脹時期“較低盈餘質量”的估計,因為這些時期的盈利均被通貨膨脹歪曲,因此市盈率較低。

圖18-3 標準普爾500指數的市盈率和通貨膨脹率

盈餘管理(earnings management)是指利用會計準則的靈活性來改善公司表面的盈利狀況。這一話題會在下一章財務報表分析中詳細闡述。“預計盈餘”是20世紀90年代開始普及的盈餘管理版本。

計算預計盈餘時忽略了部分費用,如重組費用、股票期權費用和持續經營中的資產減值。公司認為忽略這些費用會使公司的潛在盈利狀況更加一目瞭然,與早期的數據比較會更有意義。

但當有太多餘地選擇什麼費用被排除在外時,對投資者和分析師而言,要解釋這些數字或在公司之間做出比較變得非常困難。由於缺少標準,公司在盈餘管理方面有相當大的迴旋餘地。

甚至公認會計准則也在盈餘管理方面給了公司相當大的自由裁量權。例如,20世紀90年代末,凱洛格公司將重組費用連續記錄了九個月,而重組通常被認為是一次性事件。重組真的是一次性事件嗎?或者說將重組費用看作普通費用是不是更合理?考慮到盈餘管理有一定的迴旋餘地,估計市盈率變得非常困難。

使用市盈率時另一個易混淆的點與商業週期有關。在推導股利貼現模型時我們把盈利定義為扣除經濟折舊的淨值,即在不削弱生產能力的情況下公司可以分派的最大股利。但是報表中的利潤是根據通用會計準則計算的,無須與經濟利潤一致。除此之外,式(18-7)和式(18-8)中,正常或者合理市盈率的概念隱含地假設了盈利是固定增長的,或者說沿光滑的趨勢線上升。但是,報表中的利潤隨商業週期曲線的變化上下波動。

這裡從另一個角度證實這一點,根據式(18-8)預測的“正常”市盈率是當前股價與未來盈利趨勢值E1的比率。但是報紙的財務專欄中報告的市盈率是股價與最近期會計利潤的比值,而當前的會計利潤可能與未來的經濟利潤相差甚遠。股權既包括對當前盈利的權利,也包括對未來盈利的權利,股價與近期盈利的比率可能隨商業週期而劇烈波動,而且會計利潤與經濟利潤的趨勢值可能或多或少地發生分離。

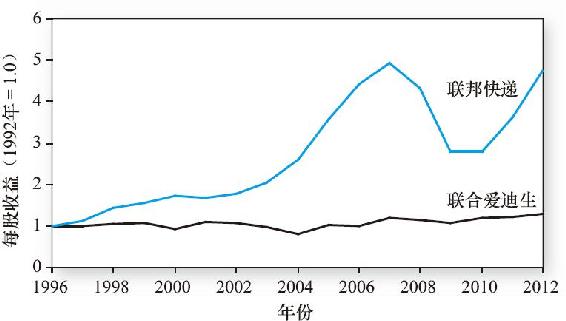

下面舉一個例子,圖18-4描繪了自1996年以來聯邦快遞和聯合愛迪生公司的每股收益。從圖中可以看到,聯邦快遞的每股收益變化非常大。由於市場價格是對公司未來現金股利的全面估價,當盈利暫時減少時,市盈率會變高。也就說,市盈率的分母比分子對商業週期更敏感。這在圖中得到了證實。

圖18-4 兩家公司的每股收益增長情況

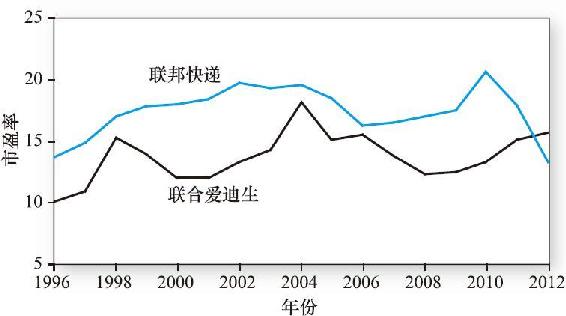

圖18-5描繪了兩家公司的市盈率。聯邦快遞的每股收益和市盈率的波動都較大,它的高增長率清楚地體現在高市盈率中。僅在2012年,聯合愛迪生的市盈率超過了聯邦快遞,在這一時期,聯合愛迪生的盈利暫時下降到趨勢線之下,聯邦快遞的盈利超過了趨勢線。市場似乎意識到這只是一種暫時情況,聯邦快遞的股價並沒有因為盈利的這種變化明顯波動,而市盈率下降了。

圖18-5 兩家公司的市盈率

這個例子說明了為什麼分析師在使用市盈率時必須加倍小心。若不考慮公司的長期增長前景,不考慮當前每股收益與長期趨勢線的相對情況,便無法評價市盈率是高了還是低了。

但是,圖18-4和圖18-5還是說明了市盈率與增長率之間的明確關係。儘管短期波動很大,但聯邦快遞的每股收益在整個時期的趨勢仍然是明顯上升的,而聯合愛迪生的每股收益變化則相當平緩。聯邦快遞的增長前景從其一貫較高的市盈率中可以反映出來。

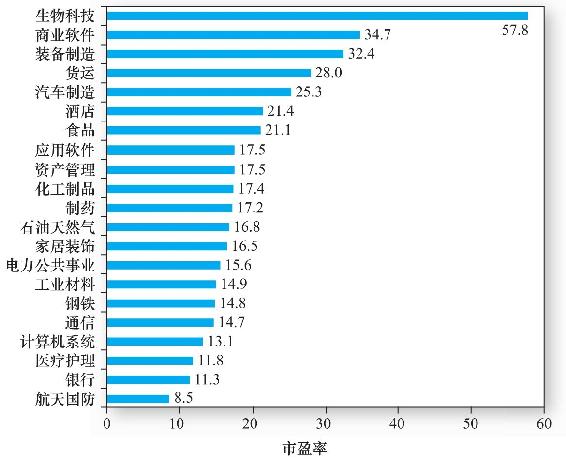

以上分析說明不同行業的市盈率不同,事實也是如此。圖18-6是2012年年初部分行業的市盈率情況。從圖中我們可以發現,高市盈率的行業,如商業軟件行業和汙染控制行業,都有吸引人的投資機會和相對較高的增長率;低市盈率的行業,如菸草行業和計算機製造業,都是一些發展前景有限的成熟行業。通過說明市盈率分析中的陷阱可以發現,市盈率與增長率之間的關係並不完美,這並不奇怪,但是作為一條基本規律,市盈率確實是隨增長機會的變化而變化的。

圖18-6 不同行業的市盈率

資料來源:Yahoo!Finance,finance.yahoo.com,September 12,2012.

18.4.4 市盈率分析與股利貼現模型的結合

一些分析師利用市盈率和盈利預測來估計某一日期的股價。圖18-2中價值線公司對本田公司的分析表明,本田2016年的預期市盈率為14,每股收益為4美元,這暗示了其2016年的股價將為14×4=56美元。若已知2016年估計售價為56美元,便可以計算2012年股票的內在價值:

18.4.5 其他的比較估值比率

市盈率是一種比較估值比率,這種比率以一種基本指標(如盈利)為基礎來比較公司之間的價值。例如,分析師可以比較同一行業中兩家公司的市盈率來測試市場是否認為其中一家公司“更具有進取精神”。此外,還經常用到一些其他的比較估值比率。

市淨率 此比率使用每股價格除以每股賬面價值。正如我們在本章前面介紹的一樣,一些分析師認為賬面價值可以有效衡量市場價值,因此把市淨率(或股價賬面價值比率)當作衡量公司進取性的指標。

股價現金流比率 利潤表[3]中的利潤會受不同會計方法的影響,因此不精確,甚至可以人為操縱。而現金流記錄的是實際流入和流出企業的現金,受會計決策的影響較小。因此與市盈率相比,一些分析師更傾向於用股價現金流比率。在計算此比率時,有些分析師喜歡用經營現金流,還有些分析師喜歡用自由現金流,即扣除新增投資的經營現金流。

市銷率 許多剛起步的公司都沒有盈利,因此市盈率對這些公司而言沒有意義。近來,股價銷售額比率(股價與每股年銷售額的比率)成為衡量這些公司的一個常用指標。當然,不同行業的股價銷售額比率會大不相同,因為不同行業的利潤率相差很大。

創新性比率 有時標準的估值比率是無法獲得的,我們必須自己設計。20世紀90年代,一些分析師根據網站點擊次數對網絡零售公司進行估值,最後,他們開始用“股價點擊比率”來對這些公司估值。在新的投資環境中,分析師總會使用可獲得的信息來設計最好的估值工具。

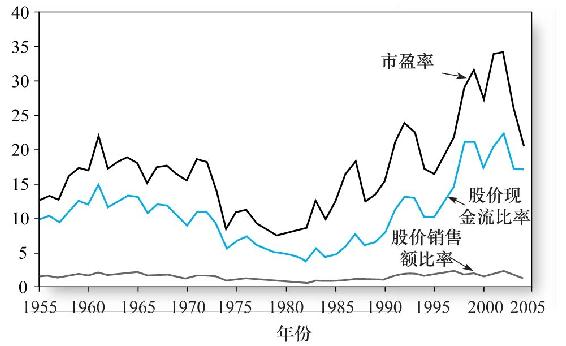

圖18-7是自1955年來整個市場各種指標的走勢。儘管這些指標差別較大,但大多數時候其走勢非常相近,同時上升或下降。

圖18-7 市場估值統計

[1] 注意,式(18-8)只是根據ROE×b=g對股利貼現模型進行了簡單變形,因為模型要求g<k,因此式(18-8)只在ROE×b=g時有意義。

[2] 本書中文版機械工業出版社已出版。

[3] income statement,一般在會計中譯為會計表,在此還是延用利潤表的譯法。——譯者注