e1 Zvi Bodie 投資學 v10

18.3 股利貼現模型

假設某投資者買入一股Steady State公司的股票,計劃持有一年。該股票的內在價值是年末公司派發的股利D1與預期售價P1的現值。為避免麻煩,從此以後我們用符號P1代替E(P1)。但是,預期售價和股利是未知的,因此我們計算的是期望的內在價值,而非確定的內在價值。已知:

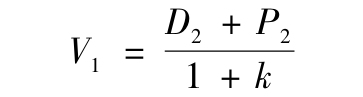

儘管根據公司的歷史情況可以預測年末派發的股利,但是我們應該怎樣估計年末的股價P1呢?根據式(18-1),V1(第一年年末的內在價值)等於:

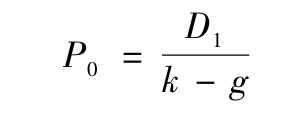

若假設下一年股票將會以內在價值被銷售,即V1=P1,將其代入式(18-1),可得:

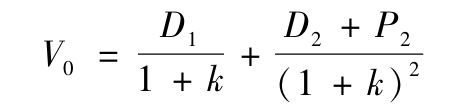

該式可以解釋為持有期為兩年時的股利現值與售價現值之和。當然,現在需要給出P2的預測值。根據上述內容類推,我們可以用(D3+P3)/(1+k)來代替P2,從而將P0與持有期為三年時的股利現值與售價現值之和聯繫起來。

更為一般的情況,當持有期為H年時,我們可將股票價值表示為持有期為H年時的股利現值與售價現值之和,即:

請注意該式與第14章中債券估值公式的相似之處,兩者中的價格都是一系列收入(債券的利息和股票的股利)的現值與最終收入(債券的面值和股票的售價)的現值之和。主要差別在於股票的股利不確定,沒有固定的到期日期,且最終售價也不確定。事實上,我們可以繼續將上式中的價格無限地替代下去,得:

式(18-3)說明股票的價格等於無限期內所有預期股利的現值之和。該式被稱為股利貼現模型(dividend discount model,DDM)。

式(18-3)很容易讓人認為股利貼現模型只注重股利,而忽略了資本利得也是投資者投資股票的一個動機,這種觀點是不正確的。事實上,式(18-1)已明確說明了資本利得(反映在預期售價P1中)是股票價值的一部分。股利貼現模型說明股票的未來售價取決於投資者現在對股利的預期。

式(18-3)中僅出現股利並不說明投資者忽略了資本利得,而是因為資本利得是由股票出售時人們對股利的預期決定的。這就是為什麼式(18-2)中的股票價格可以寫成股利現值與任何銷售日期售價的現值之和。PH是在時間H對所有H時期後預期股利的貼現值之和,然後將該值貼現至現在,即時間0。股利貼現模型說明股票價格最終取決於股票持有者不斷取得的現金流,即股利。[1]

18.3.1 固定增長的股利貼現模型

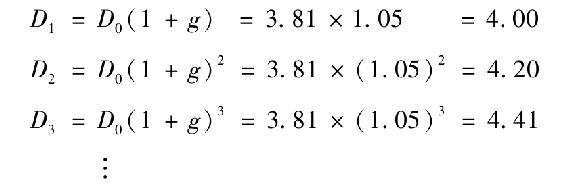

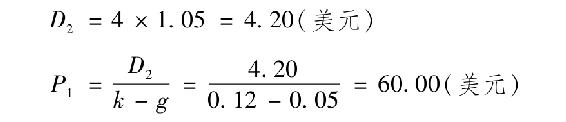

式(18-3)對股票進行估價時的作用並不大,因為它要求對未來無限期內的股利進行預測。為使股利貼現模型更具實用性,我們需引入一些簡化的假設。在這個問題上,一個通常而有用的假設是股利增長率g是固定的。假設g=0.05,最近支付的股利是D0=3.81,那麼預期未來的股利為:

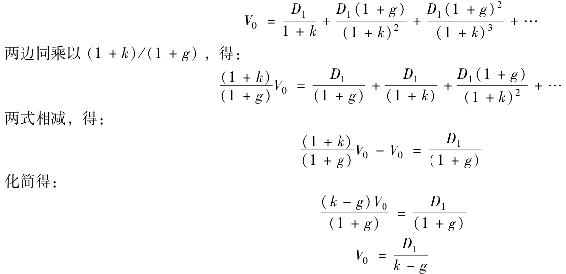

把這些股利的預測值代入式(18.3),可得出內在價值為:

該式可化簡為:

注:證明過程如下。根據:

注意,式(18-4)中是用D1而非D0除以(k-g)來計算內在價值的。若Steady State Electronics公司的市場資本化率為12%,我們可以根據式(18-4)計算一股Steady State Electronics公司股票的內在價值,為:

式(18-4)被稱為固定增長的股利貼現模型(constant-growth DDM,簡稱固定增長模型),或被稱為戈登模型,以邁倫·戈登的名字命名,他使該模型普遍傳播開來。該模型或許會讓你回想起永續年金的計算公式。若股利不增長,那麼股利流就是簡單的永續年金,此時,估值公式變為[2]V0=D1/k。式(18-4)是永續年金計算公式的一般形式,它包含了年金增長的情況。隨著g的增長(D1確定)股價也在增長。

【例18-1】優先股和股利貼現模型

優先股支付固定的股利,可使用固定增長的股利貼現模型對優先股進行估值,只是股利的固定增長率為0。例如,假設某種優先股的固定股利為每股2美元,貼現率為8%,則該優先股的價值為:

【例18-2】固定增長的股利貼現模型

High Flyer Industries公司剛剛派發了每股3美元的年度股利,預期股利將以8%的固定增長率增長,該公司股票的β值為1.0,無風險利率為6%,市場風險溢價為8%,該股票的內在價值是多少?若你認為該公司股票的風險更高,β值應為1.25,那麼你估計該股票的內在價值是多少?

因為剛剛派發了每股3美元的股利且股利增長率為8%,那麼可以預測年末將派發的股利為3×1.08=3.24美元。市場資本化率等於6%+1.0×8%=14%,因此,該股票的內在價值為:

若該股票被認為風險應該更高,則其價值應該更低。當其β值為1.25時,市場資本化率為6%×1.25×8%=16%,那麼股票的內在價值僅為:

只有當g小於k時固定增長的股利貼現模型才可以使用,若預期股利的增長率將超過k,股票的價值將會是無限大。若分析師經分析認為g大於k,該增長率g是無法長期保持的。適用於這種情況的估值模型是多階段股利貼現模型,下面將對這種模型進行討論。

固定增長的股利貼現模型被股票市場分析師廣泛應用,因此有必要探索其含義和本身存在的侷限性。在下列情形下固定增長的股利貼現模型意味著股票價值會越大:

·預期的每股股利越高。

·市場資本化率k越小。

·預期的股利增長率越高。

固定增長模型的另一個含義是股價與股利將按同樣的增長率增長。為了說明這一點,假設Steady State Electronics公司的股票按內在價值每股57.14美元銷售,即V0=P0,則有:

從上式中可以發現,股價與股利是成比例的。因此,當預期第二年的股利將增長g=5%時,股價也會增長5%。下面將證明這一點:

該股價比當前股價57.14美元高5%。總結得出:

因此,固定增長的股利貼現模型說明每年的股價增長都等於股利的固定增長率g。注意,若股票的市場價格等於其內在價值(即V0=P0),則持有期的收益率等於:

該式提供了一種推斷股票市場資本化率的方法。因為如果股票按內在價值銷售,則有E(r)=k,即k=D1/P0+g。通過計算股利收益率D1/P0和估計股利增長率g,我們可以得出k。該式也被稱為現金流貼現公式。

這種方法通常用於管制公共事業的定價問題。負責審批公共設施定價決策的監管機構被授權允許公共事業公司在成本基礎上加上“公平”的利潤來確定價格,也就是說,允許公司在生產能力投資上獲得競爭性收益。反過來,這個收益率是投資者投資該公司股票的必要收益率。公式D1/P0+g提供了一種推測必要收益率的方法。

【例18-3】固定增長模型

假設Steady State Electronics公司為其計算機芯片贏得了一份主要合同,該合同非常有利可圖,可在不降低當前每股4美元股利的前提下,使股利增長率由5%上升到6%。該公司的股價將如何變化?

作為對贏得合同這一利好消息的反應,股價應該會上漲。事實上股價確實上漲了,從最初每股57.14美元漲到了:

宣佈利好消息時持有該股票的投資者將會獲得實質性的暴利。

另一方面,宣告利好消息後股票的期望收益率仍為12%,與宣告利好消息前一樣。

這一結果是說得通的。贏得合同這一利好消息將被反映在股價中,股票的期望收益率與股票的風險水平一致,股票的風險水平並沒有改變,因此期望收益率也不會改變。

概念檢查18-2

a.預期年底IBX公司將派發每股2.15美元的股利,且預期股利年增長率為11.2%,若IBX公司股票的必要收益率為15.2%,該股票的內在價值是多少?

b.若IBX股票的當前市價等於其內在價值,則預期第二年的股價為多少?

c.若某投資者現在購入IBX公司的股票,並於一年後收到每股2.15美元的股利後將股票售出,則預期資本利得(即價格上漲)率是多少?股利收益率和持有期收益率又分別是多少?

18.3.2 價格收斂於內在價值

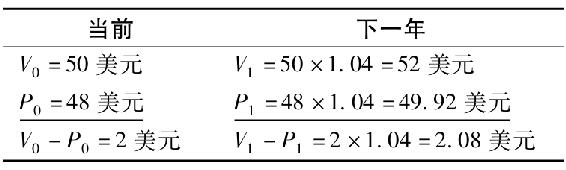

假設股票ABC的當前市價僅為每股48美元,因此股價被低估了2美元。在這種情況下,預期價格增長率取決於另外一個假設,即內在價值與市場價格之間的差異是否會消失,如果會,將何時消失。

最普遍的假設是該差異永遠不會消失,且市場價格將永遠以接近g的增長率增長下去。如果這樣,內在價值與市場價格之間的差異也將以相同的增長率增長。在本例中:

在這一假設條件下,持有期收益率將超過必要收益率,因為若P0=V0,股利收益率將會更高。在本例中,股利收益率為8.33%,而不是8%,因此預期的持有期收益率為12.33%,而非12%,即:

若投資者識別出該價值被低估的股票,那麼他獲得的持有期收益率將超過必要收益率33個基點。這種超額回報每年都可獲得,股票的市場價格將永遠不可能等於其內在價值。

另一假設是內在價值與市場價格之間的差異將在年末消失。在本例中將有P1=V1=52美元,且:

在內在價值與市場價格將變得一致的假設下,一年期的持有期收益率更高。但在未來的年份裡,股票投資者將只能獲得公平收益率。

許多股票分析師都假設隨著時間的推移,如經過5年後,股票價格將趨於內在價值。在這種假設條件下,一年期的持有期收益率為12.33%~16.67%。

18.3.3 股價和投資機會

假設Cash Cow和Growth Prospects兩家公司未來一年的每股盈利均為5美元。原則上,兩家公司應把全部收益以股利的形式發放給股東,以維持持續的每股5美元的股利流。若市場資本化率k=12.5%,則對兩家公司股票的估值均為D1/k=5/0.125=40美元/股。兩家公司的價值均不會增加,因為所有的盈利都以股利的形式發放出去了,沒有其他的盈利可以用來再投資。兩家公司的資本存量和盈利能力均不會發生變化,盈利[3]和股利也不會增加。

現假設其中的一家公司,Growth Prospects公司投資了一個項目,其投資回報率為15%,高於必要報酬率k=12.5%。對於這樣的公司而言,把所有的盈利以股利的形式發放出去是不明智的。若Growth Prospects公司保留部分盈利再投資到該有利可圖的項目中,可為股東賺取15%的收益率。但若其不考慮該項目,把所有的盈利以股利的形式發放出去,股東把獲得的股利再投資於其他投資機會,只能獲得12.5%的公平市場利率。因此,若Growth Prospects公司選擇較低的股利支付率(dividend payout ratio,指公司派發的股利佔公司盈利的百分比),將股利支付率從100%降低到40%,此時便可將盈餘再投資率(plowback ratio,指將公司盈利用於再投資的比例)維持在60%。盈餘再投資率也稱為收益留存率(earnings retention ratio)。

因此,公司派發的股利是每股2美元(每股收益5美元的40%)而非每股5美元。股價會下跌嗎?不,股價會上漲。儘管公司的盈餘留存政策使股利減少了,但由於再投資產生的利潤將使公司資產增加,進而使未來的股利增加,這些都將反映在當前的股價中。

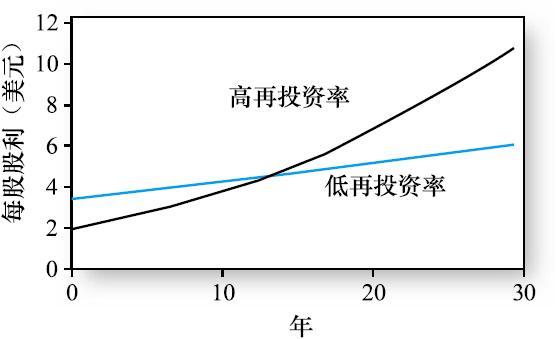

圖18-1說明了在兩種股利政策下Growth Prospects公司派發的股利流情況。較低的再投資率政策可以使公司派發較高的初始股利,但股利增長率低。最終,較高的再投資率政策將提供更高的股利。若在高再投資率政策下股利增長得足夠快,股票的價值會高於低再投資率政策下股票的價值。

圖18-1 兩種盈餘再投資政策下的股利增長情況

股利將會增長多少?假設Growth Prospects公司初創時廠房和設備投資共1億美元,全部為權益融資。該公司的投資回報率或者說淨資產收益率(ROE)為15%,總收益等於淨資產收益率乘以1億美元=0.15×1=1500萬美元。發行在外的股票數量為300萬股,因此每股收益為5美元。若當年1500萬美元的總收益中有60%用來再投資,那麼公司資產的價值將增加0.60×1500=900萬美元,或者說增加9%。資產增加的百分比等於淨資產收益率乘以盈餘再投資率,通常用b來表示盈餘再投資率。

由於資產增加9%,公司的收益將增加9%,發放的股利也會隨之增加9%,因此,股利增長率等於:

注:這種關係可以通過以下推導過程得出:當淨資產收益率不變時,收益(ROE×賬面價值)的增加比例等於公司賬面價值的增加比例,不考慮新增發行的股票,可以發現賬面價值增加的比例等於用於再投資的收益除以賬面價值,因此有:

若股票價格等於其內在價值,則股票價格等於:

當Growth Prospects公司執行零增長政策,把所有的收益都以股利的形式發放給股東時,股價僅為每股40美元,因此,我們可以把40美元當成公司每股現有資產的價值。

當Growth Prospects公司決定減少當前股利發放,用於再投資時,其股價將上漲。股價的上漲反映了再投資的期望收益率高於必要收益率這一事實。換句話說,該投資機會的淨現值為正。公司價值的增加等於投資機會的淨現值,該淨現值也被稱為增長機會價值(present value of growth opportunities,PVGO)。

因此,我們可以把公司價值當成公司現有資產的價值之和,或者是零增長公司的價值,加上公司所有未來投資的淨現值(即增長機會價值)。對Growth Prospects公司而言,增長機會價值等於每股17.14美元:

我們知道,現實中股利減少總是伴隨著股價下跌,這是否與我們的分析相違背?其實並不違背:股利減少通常被看作公司前景暗淡的壞消息,但股利收益率的降低並不是引起股價下跌的真正原因,關於公司的新信息才是引起股價下跌的真正原因。

例如J.P.摩根在2009年將季度分紅從每股38美分降為5美分時,股價反而上漲了5%。公司試圖向市場傳遞削減分紅是為了更好地應對嚴重的經濟下滑的信息。投資者認同了公司降低股利的做法合情合理,股價最終上漲。與此情況類似的是,BP由於2010年的大範圍海灣石油洩漏決定當年暫緩發放股利,其股價卻並未由此受挫。這是由於該事件已被市場廣泛預料到,並非新近信息。這些例子都說明了股價下跌並非針對股利的減少,而是股利減少背後所蘊藏的其他信息。

僅僅獲得每股收益的增長並非投資者真正渴求的。只有當公司有高利潤的投資項目(即ROE>k)時,公司的價值才會增加。下面來看為什麼,以發展前景不盡如人意的Cash Cow公司為例。Cash Cow公司的淨資產收益率僅為12.5%,等於必要收益率k,投資機會的淨現值為0。在b=0、g=0的零增長策略下,Cash Cow股票的價值為E1/k=5/0.125=每股40美元。現假設Cash Cow公司的盈餘再投資率b與Growth Prospects公司相同,均為0.60,那麼g將增加到:

g=ROE×b=0.125×0.60=0.075

但股價仍為:

與零增長策略下的股價相同。

在Cash Cow公司的例子中,為公司再投資而採取的股利減少策略只能使股價維持在當前水平,事實也應該是這樣的。若公司所投資項目的收益率僅與股東自己可以賺到的相等,即使在高再投資政策下,股東也不能得到更多好處。這說明“增長”與增長機會不同。只有在項目的期望收益率高於股東其他投資的收益率時,公司進行再投資才是合理的。注意Cash Cow公司的增長機會價值也為零,即=P0-E1/k=40-40=0。當ROE=k時,將資金再投入公司並不能帶來什麼好處,PVGO=0時,情況也是一樣的。事實上,這也是擁有大量現金流但投資前景有限的公司被稱為“現金牛”的原因,這些公司產生的現金最好被取出。

【例18-4】增長機會

儘管公司的市場資本化率k=15%,但Takeover Target公司的管理層堅持把盈利的60%再投資於淨投資收益率僅為10%的投資項目。該公司年末派發的股利為每股2美元,公司的每股盈利為5美元。股票的價格應為多少?增長機會價值又為多少?為什麼這樣的公司會成為其他公司的收購目標?

按照公司當前管理者的投資策略,股利增長率為:

g=ROE×b=10%×0.60=6%

股價為:

增長機會價值為:

增長機會價值為負數,這是因為該公司投資項目的淨現值為負,其資產的收益率小於資本的機會成本。

這種公司往往成為收購的目標,因為其他公司能夠以每股22.22美元的價格購買該公司的股票,進而收購該公司,然後通過改變其投資策略來提高公司價值。例如,如果新管理層所有盈利都以股利的形式發放給股東,公司價值便能增加到零增長策略時的水平,E1/k=5/0.15=33.33美元。

概念檢查18-3

a.假設某公司的盈餘再投資率為60%,淨資產收益率為20%,當前的每股收益E1為5美元,k=12.5%,計算該公司的股價。

b.若該公司的淨資產收益率小於市場資本化率,為10%,股價應為多少?將該公司股價與有相同ROE和E1但盈餘再投資率b為0的公司的股價做比較。

18.3.4 生命週期與多階段增長模型

固定增長的股利貼現模型基於一個簡化的假設,即股利增長率是固定不變的,記住這一點與記住模型本身一樣重要。事實上,公司處於不同生命週期階段的股利政策大相徑庭。早期,公司有大量有利可圖的投資機會,股利支付率低,增長機會較快。後來,公司成熟後,生產能力已足夠滿足市場需求,競爭者進入市場,難以再發現好的投資機會。在成熟階段,公司會提高股利支付率,而不是保留盈利。雖然股利發放水平提高,但由於缺少增長機會,公司今後的增長將非常緩慢。

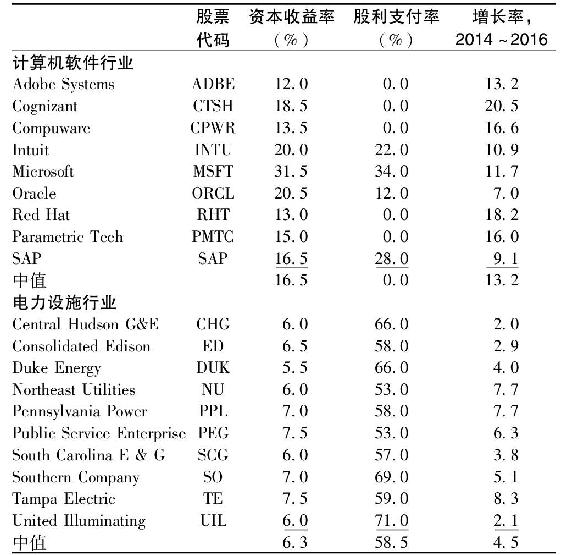

表18-2說明了這一點。表中列出了價值線公司給出的計算機軟件行業和東海岸電力設施行業一些樣本公司的資本收益率、股利支付率和三年期每股收益的預計增長率。(在此比較的是資本收益率而非淨資產收益率,原因是後者受槓桿影響較大,而電力設施行業的槓桿比率一般遠遠高於計算機軟件行業。資本收益率衡量的是1美元資產的經營利潤為多少,而不管資本來源是債務融資還是權益融資。本書第19章將繼續討論這一問題。)

表18-2 兩個行業的財務比率

資料來源:Value Line Investment Survey,July and August,2012.Reprinted with permission of Value Line Investment Survey.©2012 Value Line Publishing,Inc.All rights reserved.

總的來說,軟件公司具有非常吸引人的投資機會,這些公司資產收益率的中值為16.5%,相應地,它們的盈餘再投資率也很高,大多數公司根本不派發股利。高資產收益率和高再投資率的結果是高增長率,這些公司每股收益預期增長率的中值為13.2%。

相比而言,電力設施公司更加具有成熟公司的特點,其資產收益率的中值較低,為6.3%;股利支付率的中值較高,為58.5%;每股收益增長率的中值較低,為4.5%。電力設施行業的高股利支付率說明其可獲得高收益率的投資機會較少。

為了評估暫時具有高增長率的公司,分析師通常使用多階段股利貼現模型。首先,預測早先高增長時期的股利並計算其現值。然後,一旦預計公司進入穩定增長階段,便使用固定增長的股利貼現模型對剩下的股利流進行貼現。

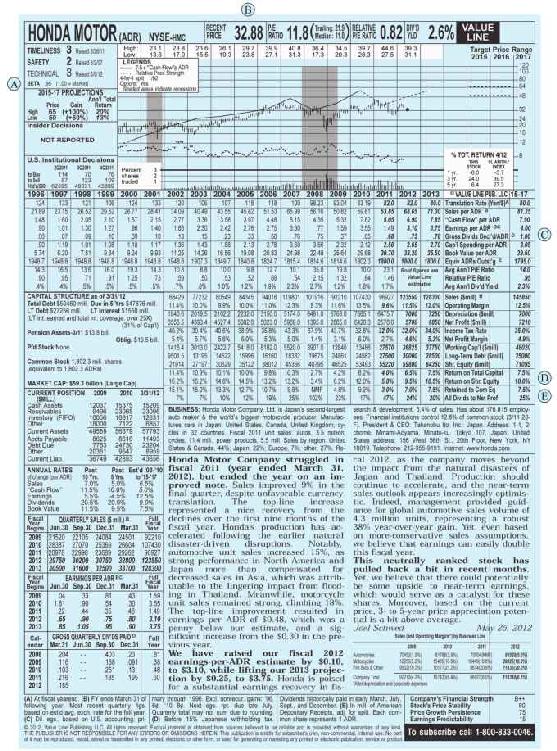

下面我們用一個現實中的例子說明。圖18-2是價值線投資調查公司對本田汽車公司的調查報告,圖中對2012年的相關重要信息突出顯示。

其中, 部分是本田汽車公司的β值,

部分是本田汽車公司的β值, 部分是近期股價,

部分是近期股價, 部分是每股股利,

部分是每股股利, 部分是淨資產收益率(圖中用“股權收益率”表示),

部分是淨資產收益率(圖中用“股權收益率”表示), 部分是股利支付率(圖中用“股利佔淨利潤的百分比”表示)。[4]、、旁邊的幾行記錄了一些歷史時間序列,“2013”下面的斜體加粗數據是該年的估計數據。類似地,最右邊一欄(標著“15-17”)是對2015~2017年某一時間的估計值,我們假設為2016年。

部分是股利支付率(圖中用“股利佔淨利潤的百分比”表示)。[4]、、旁邊的幾行記錄了一些歷史時間序列,“2013”下面的斜體加粗數據是該年的估計數據。類似地,最右邊一欄(標著“15-17”)是對2015~2017年某一時間的估計值,我們假設為2016年。

圖18-2 價值線投資調查公司對本田汽車公司的調查報告

資料來源:Jason A.Smith,Value Line Investment Survey,May 25,2012.Reprinted with permission of Value Line Investment Survey©2012 Value Line Publishing,Inc.All rights reserved.

價值線公司預測本田公司在接下來的時間將快速增長,股利將從2013年的每股0.78美元上升到2016年的每股1.00美元。但這種高增長率不可能無限期地持續下去。如果我們在2013~2016年採用線性插值法,便可以得到如下的股利預測值:

現假設自2016年起股利增長率持平,這時固定增長率應為多少?價值線公司預測本田的股利支付率為0.25,淨資產增長率為10%,那麼長期增長率應為:

此處,我們採用的投資期間截至2016年,因此可以套用公式(18-2)估計本田公司股票的內在價值,在此重複一遍:

上式中,P2016是對2016年年末本田公司股票的價格預測。自2016年起,股利進入固定增長階段,根據固定增長的股利貼現模型,可計算出該價格為:

現在,要計算內在價值剩下唯一要確定的變量是市場資本化率k。

確定k的一種方法是使用資本資產定價模型。從價值線公司的報告中我們可以知道本田公司的β值為0.95,2012年年末長期國庫券的無風險利率約為2.0%。[5]假設預期市場風險溢價與歷史平均水平一致,為8%。因此,市場收益率的預測值等於:

無風險利率+市場風險溢價=2%+8%=10%

因此,可以得出本田公司的市場資本化率為:

於是,2016年股價的預測值為:

因此,當前內在價值的估計值為:

從價值線公司的報告中我們知道本田公司的實際股價為32.88美元(在旁邊),對內在價值的分析說明本田公司的股價被高估了。那麼,我們是否應該增持本田公司的股票呢?

或許應該增持。但是在下注之前,應該首先考慮一下我們估計的準確性。未來的股利、股利增長率以及合適的貼現率都是我們猜測的,而且我們假設本田公司只有相對簡單的兩階段增長過程。但事實上,股利的增長方式可能更為複雜。這些估計值中只要有一點小錯誤就可能推翻結論。

概念檢查18-4

證明當ROE=9%時,本田公司股票的內在價值為28.77美元。(提示:首先計算2016年的股價,然後計算所有股利的現值與2016年股價的現值。)

例如,假設我們高估了本田公司的增長前景,2016年後本田公司的實際淨資產收益率為9%而非10%。若在股利貼現模型中使用這個較低淨資產收益率,我們將得到2012年年末本田公司股票的內在價值為28.77美元,低於實際股票價格。這樣,我們得出的結論就與之前完全相反。

這個例子強調了對股票進行估值時做敏感性分析的重要性。我們對股票價值的估計與其假設是一致的,敏感性分析將有助於我們找出那些需要重點關注的輸入變量。例如在前面的例子中,儘管對2016年後淨資產收益率的估計只發生了很小的變化,卻導致內在價值變化明顯。同樣,市場資本化率的微小變化也會造成內在價值的重大變化。但另一方面,2013~2016年股利預測的合理變化只對內在價值產生很小的影響。

18.3.5 多階段增長模型

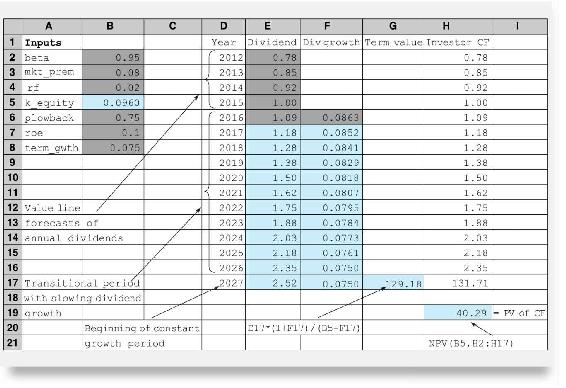

本田公司的兩階段增長模型是一個靠近現實的良好開端,很明顯,若估值模型可以適用於更靈活的增長模式,估值將會更準確。多階段增長模型允許股利在公司成熟期按不同的增長率增長。許多分析師採用三階段增長模型,他們假設在公司成熟早期股利快速增長(或者逐年對股利進行預測),在成熟末期股利穩定增長,在初期和末期之間有一個過渡時期,在此期間股利增長率由最初的高速增長轉變為最終的穩定增長。從理論上講這些模型的運用並不比兩階段模型難,但這些模型需要更多計算,用人工來解非常繁瑣。然而,若為這種模型建立Excel電子表格,計算過程將變得非常簡單。

表18-3是一個關於此類模型的例子。B列為輸入的關於本田公司的數據,E列是預期的股利。單元格E2到E5是價值線公司對未來四年股利的預測,在此期間股利增長迅速,平均年增長率約為8.6%。此處沒有假設在2016年股利將進入穩定增長階段,而是假設2016年股利增長率仍為8.6%,且此後將持續下降,直至2027年達到7.5%(見F列)。過渡期內每年的股利等於前一年的股利乘以當年的股利增長率。公司進入穩定增長階段的最終價值(單元格G17)根據固定增長的股利貼現模型計算得出。最後,投資者各個時期的現金流(H列)等於每年的股利加上2027年的最終價值。這些現金流的現值的計算結果顯示在單元格H19中,為40.29美元,高出兩階段增長模型5%。本例中計算得出的內在價值更大,這是因為在此假設下股利逐漸降低到穩定增長狀態。

表18-3 本田汽車公司的三階段增長模型

[1] 若投資者從未預期可以獲得股利收入,那麼該模型將意味著股票沒有任何價值。但實際中不發放股利的股票仍有市場價值,為使股利貼現模型與這一現實相協調,必須假設投資者在未來某天會獲得一些現金支付,即使僅是清算的股利。

[2] 回顧金融簡介,每年1美元的永續年金的現值等於1/k。例如,若k=10%,永續年金的現值等於1/0.10=10美元。若式(18-4)中的g=0,那麼固定增長股利貼現模型的公式與永續年金的計算公式相同。

[3] 事實上,此處的盈利是指用來維持公司資本生產力所必需的資金,即“經濟折舊”的淨收益。換句話說,此處的盈利是指公司在不影響其生產能力的情況下可持續每年支付的最大金額。因此,此處的淨收益可能與公司在其財務報表中所報告的會計利潤大為不同。我們將在下一章詳細討論這一問題。

[4] 由於本田是一家日本公司,美國投資者一般通過美國存託憑證來持有其股票。美國存託憑證並不是公司股票,但代表了對在美國證券市場交易的外國股票的求索權。在本例中,一份本田公司的美國存託憑證代表一股該公司普通股,但在其他例子中,一份美國存託憑證可能代表多股股票,也可能代表不到一股股票。

[5] When valuing long-term assets such as stocks,it is common to treat the long-term Treasury bond,rather than short-term T-bills,as the risk-free asset.