e1 Zvi Bodie 投資學 v10

18.1 比較估值

基本面分析的目的是發現被誤定價的股票,股票的真實價值能夠從一些可觀察到的財務數據中得出。這些數據可以從多種途徑方便地獲取。例如,對於在美國上市公司而言,證券交易委員會在其EDGAR網站(www.sec.gov/edgar.shtml)中提供了相關信息。美國證券交易委員會要求所有上市公司(除外國公司和資產低於1000萬美元或股東少於500人的公司外)通過EDGAR提交註冊報表、定期財務報告和其他信息,公眾可以訪問並下載這些信息。許多網站如finance.yahoo.com,money.msn.com或finance.google.com會提供從EDGAR報告中篩選並整理的數據。

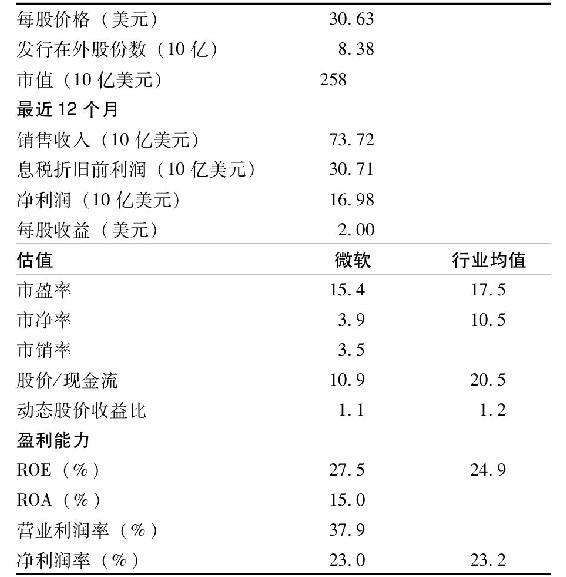

表18-1列出了微軟公司關鍵財務信息以及軟件行業上市公司可比數據。微軟當天的普通股股價是30.63美元,總市值為2580億美元。表中的“估值”欄還列出了微軟與該行業基於股價測算的五個比率。其中股價/每股收益(市盈率)為15.4,股價/賬面價值(市淨率)為3.9,股價/銷售收入(市銷率)為3.5,股價/現金流量為10.9。最後一個估值比率動態股價收益比(縮寫為PEG),市盈率除以盈利的增長速度。高速成長的企業通常市盈率也較高,將增長速度考慮進來分析企業的市盈率,彌補了PE對企業動態成長性估計的不足。

這些估值比率通常用於評估一家公司相對於同行業其他公司的價值,需要通盤考慮。表18-1中“估值”欄的最右邊是軟件行業中這些比率的行業平均值。例如,稍加對比就會發現微軟的市盈率、股價/現金流比率均低於行業均值。市淨率3.9更是顯著低於行業平均水平10.5,這些比率表明微軟的股票可能被低估了。然而,微軟相較行業內其他軟件公司更加成熟,種種跡象只是反映了市場對其未來低速成長的預期。在PEG比率上微軟與行業平均水平的接近恰好說明了這一點。謹記:即便嚴密的估值模型也會產生矛盾的結論,需要分情況區別對待。

表18-1 微軟公司關鍵財務數據,2012年9月12日

資料來源:Compiled from data available at finance.yahoo.com,September 12,2012.

賬面價值的侷限性

公司股東有時被稱為“剩餘追索者”,這意味著股東的利益是公司資產扣除負債後的剩餘價值,股東權益即為公司淨資產。然而,財務報表中的資產和負債是基於歷史價值而非當前價值來確認的,例如,資產的賬面價值(book value)等於最初取得成本減去一些折舊調整,即使該資產的市場價格已發生變化。而且,折舊是用來對資產的最初取得成本進行分攤的,並不能反映資產的實際價值損失。

賬面價值衡量的是資產和負債的歷史成本,而市場價值衡量的是資產和負債的當前價值。股東權益的市場價值等於所有資產和負債的市場價值之差。我們已強調過,當前價值通常不等於歷史價值。更重要的是,許多資產(如知名品牌和特定專業知識)根本不包括在資產負債表中。市場價格反映的是基於持續經營假設計算出的公司價值,一般情況下,股票的市場價值不可能等於其賬面價值。

賬面價值是否代表了股票價格的“底線”?市場價值是否永遠不可能低於賬面價值?儘管2012年微軟的每股賬面價值低於其市場價格,但是其他證據還是證明了上述觀點(賬面價值代表股價的“底線”)是錯的。儘管這種情況不是很常見,但總有一些公司的股價低於其賬面價值。例如2012年,Sprint/Nextel、美國銀行、三菱和美國在線的股價均低於其賬面價值。

每股清算價值(liquidation value)更好地衡量了股票的價格底線。清算價值是指公司破產後,變賣資產,償還債務以後餘下的可向股東分配的價值。這樣定義的理由是,若一家公司的市場價值低於其清算價值,公司將成為被併購的目標,併購者通過買入足夠多的股票獲得公司控制權,將其清算後獲得的價值超過其收購成本而變得有利可圖。

評估公司價值的另一個方法是評估公司資產扣除負債後的重置成本(replacement cost)。一些分析師相信公司的市場價值不會長期高於其重置成本,因為如果市場價值長期高於重置成本,競爭者會試圖複製這家公司,隨著越來越多的相似公司進入這個行業,競爭壓力將迫使所有公司的市值下跌,直至與重置成本相等。

這個觀點在經濟學家中非常流行。市值與重置成本的比值被稱為託賓q值(Tobin’s q),因諾貝爾經濟學獎獲得者詹姆斯·託賓而得名。根據上述觀點,從長期來看,市值與重置成本的比值將趨向於1,但金融市場證據卻表明該比值可在長期內顯著不等於1。

儘管對資產負債表的分析可以得到清算價值或重置成本等有用信息,但為了更好地估計持續經營假設前提下的公司價值,分析師通常會將關注重點轉向預期未來現金流。接下來本章將藉助未來盈利和股利構造定量化模型來對普通股進行估值。