e1 Zvi Bodie 投資學 v10

17.6 行業分析

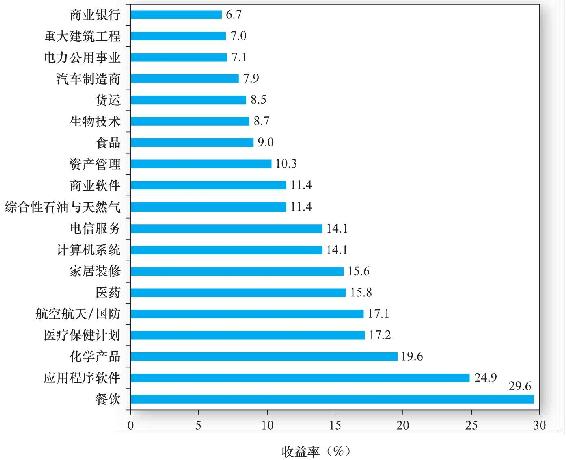

與宏觀經濟分析出於同樣的原因,行業分析必不可少。因為當宏觀經濟狀況不佳時,行業很難表現良好,處於一個危機重重的行業,公司通常也舉步維艱。我們發現不同國家的宏觀經濟狀況千差萬別,各個行業的業績也各不相同。圖17-6列示了各個行業的不同業績。該圖列示了2013年主要行業的淨資產收益率。由圖可知,淨資產收益率波動很大,貨幣中心銀行為6.7%,而餐飲行業為29.6%。

圖17-6 2012年行業淨資產收益率

資料來源:Yahoo!Finance,finance.yahoo.com,September 12,2012.

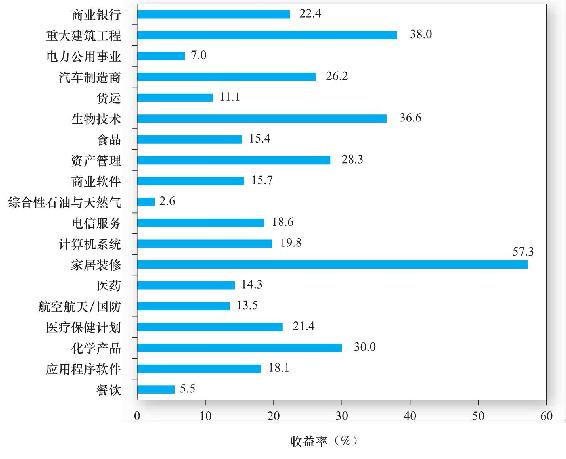

考慮到各行業收益率各不相同,它們在股票市場的表現各異也就理所應當了。圖17-7列出了圖17-6中包含的行業的股市表現。廣泛地講情況是異常的,在家庭改進行業的漲幅為57.3%的同時,石油和天然氣行業的漲幅只有2.6%。這種情況的範圍之廣甚至涵蓋了2012年的所有投資者。回想一下,iShares是保障股票等交易中小型投資者在每個交易行業地位的交易所交易基金(見第4章)。另外,投資者也可以對一個行業的共同基金進行投資。例如,富達提供了超過40種部門基金,每一種都是針對特定行業的。

圖17-7 2012年行業股票價格表現

17.6.1 行業的定義

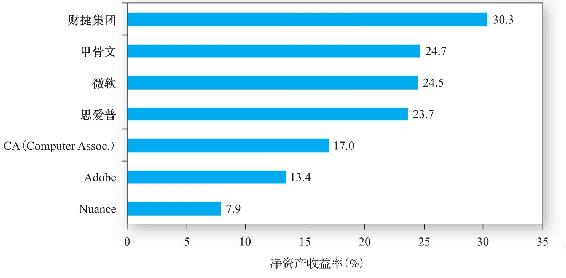

儘管我們知道“行業”的意思,但是在實際應用中,很難將一個行業與其他行業劃分清楚。例如,圖17-6中的應用軟件行業,2012年該行業的淨資產收益率是24.9%。但是這個行業有許多變化,可以進一步將這些企業劃分成不同的子產業。它們的差異可能會導致財務表現的巨大差異。圖17-8列出了本行業幾家公司的淨資產收益率,數據顯示2012年不同公司的業績差別很大:Nuance僅為7.9%,而財捷集團高達30.3%。

實踐中,定義產業的一個有用的方法是北美工業分類碼(NAICS codes)[1]提供的方法。這些為公司設計的編碼用來進行數據分析。北美工業分類碼的前兩位數表示總體工業分類。例如,表17-5顯示所有建築公司的編碼開始於23。接下來的數字更清晰地定義了工業。例如,從236開始的編碼表示建築,2361表示住房建築,236115表示單用戶家庭建設。北美工業分類碼的前五位數在所有三個北美貿易協定國家通用。第六位是國家特定的,並允許對於行業更精細地劃分。有四個相同數字的北美工業分類碼的公司一般屬於同一個行業。

圖17-8 主要軟件開發公司的淨資產收益率

資料來源:Yahoo!Finance,finance.yahoo.com,December 15,2012.

表17-5 北美工業分類碼示例

北美工業分類碼並不完美。例如,J.C.Penny和Neiman Marcus可以被劃分為“百貨公司”。但是前者是大型低價商店,後者是高利潤精品零售商。它們真的屬於同一行業嗎?這些分類在進行行業分析時起到很大作用,因為它們提供了一種方法,用來關注總體的或細分的公司群。

其他的分析師也提供了幾個其他的行業分類方法。例如,標準普爾對大約100家行業公司的業績所做的報告。標準普爾計算了每家公司的股票指數,這在評價歷史投資業績時很有用。價值線投資調查報道了大約1700家公司、90個行業的狀況與前景,價值線可以預測行業集團以及每家公司的業績。

17.6.2 對經濟週期的敏感性

分析師一旦預測出宏觀經濟狀態,確定其對特定行業的影響是必要的,因為並不是所有行業都對經濟週期敏感。

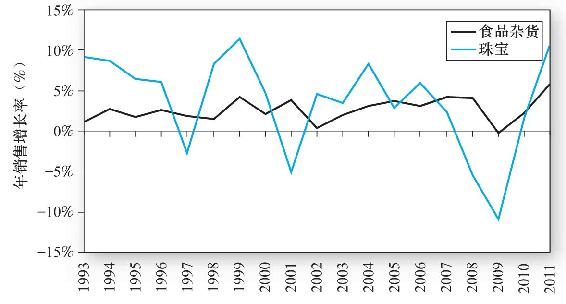

例如,圖17-9將零售銷售額(較去年同期)的變化劃分為兩個行業:珠寶和食品雜貨商店。顯然,珠寶(奢侈品)的銷售額比食品雜貨的波動更大。珠寶的銷售量在1999年互聯網泡沫時期急劇上升而在2001年及2008~2009年經濟衰退期間急劇下降。相反,食品雜貨行業的銷售額增長相對穩定。這種模式反映了珠寶是較有彈性的奢侈品而食品雜貨是生活必需品,即使在困難的時候後者的需求量也不會大幅下降。

三個因素將決定公司收益對經濟週期的敏感性。第一是銷售額的敏感性。必需品對商業狀況的敏感性較低。本組中行業包括食品、藥物和醫療服務。其他敏感性較低的行業,收入不是需求的主要決定性因素。菸草產品是這種行業的典型。本組的另一個行業是電影,因為當收入下降時,人們會用電影代替更昂貴的娛樂方式。相反,機械工具、鋼鐵、汽車和運輸對經濟狀態高度敏感。

圖17-9 行業週期性

決定經濟週期敏感性的第二個因素是經營槓桿,指的是固定成本和可變成本的差異(固定成本是不管生產多少都會發生的成本;可變成本是隨著公司的產量而變化的成本)。可變成本相對較高的企業對經濟環境的敏感性比較低。這是因為,當經濟衰退時,這些公司的產量會隨著銷售量的下降而減少,從而成本下降了。而固定成本較高的公司,它的利潤額對銷售的敏感度比較高,因為它的成本是固定的,不能抵消收入的變動。因此,固定成本高的公司,經營槓桿高,經濟形勢任何的輕微變動都會對其盈利能力產生巨大影響。

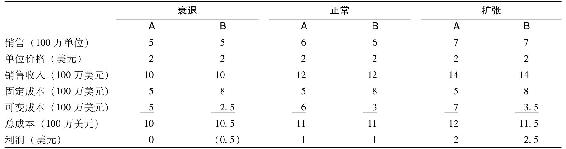

【例17-1】經營槓桿

假設同一行業有兩家公司,在經濟週期的各個階段,兩者的銷售收入相同。公司A的大部分設備是短期租賃而來,當產量下降時,租賃費用相應下降。假設其固定費用是500萬美元,可變成本為每件1美元。公司B的大部分設備是長期租賃而來的,不管經濟狀況如何,它都要付出大量的租賃費用。所以,公司B的固定成本很高,為800萬美元,但每件產品的可變成本只有0.5美元。表17-6說明,當經濟衰退時,公司A的盈利情況高於公司B,但經濟擴張時,盈利情況恰好相反。公司A的總成本會隨著營業收入的變動而大幅變動,這使其在經濟衰退時能保持一定的盈利,但在經濟擴張時,這種成本特性卻阻礙了它的進一步發展。

表17-6 公司A和公司B在經濟週期中的經營槓桿

我們可以通過計算利潤對銷售額的敏感度量化經營槓桿。經營槓桿係數(degree of operating leverage,DOL)定義為:

經營槓桿係數=利潤變動百分比/銷售額變動百分比

如果經營槓桿係數大於1,則公司具有經營槓桿性質。例如,經營槓桿係數=2,那麼無論銷售額上升還是下降,其1%的變動都會引起利潤同向變動2%。

我們看到,當公司固定成本上升時,其經營槓桿係數也會上升,實際上,取決於固定成本的經營槓桿係數還可以表示為:[2]

經營槓桿係數=1+固定成本/利潤

【例17-2】經營槓桿係數

我們繼續研究一下上述兩家公司的經營槓桿係數,並比較一下公司A和公司B在各個經濟週期的利潤和銷售額變化。當公司A的銷售額下降16.7%(從600萬美元下降到500萬美元)時,公司的利潤下降了100%(從100萬美元下降到0)。所以公司A的經營槓桿係數(DOL)為:

經營槓桿係數(公司A)=利潤變動百分比/銷售額變動百分比=-100%/-16.7%=6

我們也可以通過固定成本證實公司A的經營槓桿係數數值:

經營槓桿係數(公司A)=1+固定成本/利潤=1+500/100=6

公司B的固定成本較高,其經營槓桿係數也較高。同樣,從經濟正常到經濟蕭條,其利潤從100萬美元下降到負50萬美元,下降了150%。所以公司B的經營槓桿係數為:

經營槓桿係數(公司B)=利潤變動百分比/銷售額變動百分比=-150%/-16.7%=9

這也反映出公司B具有較高的固定成本:

經營槓桿係數(公司B)=1+固定成本/利潤=1+800/100=9

財務槓桿是影響經濟週期敏感性的第三個因素,是債務使用情況的反映。債務的利息支付情況與銷售額無關,所以可以視為能夠提高敏感度的固定成本(我們將在第19章對財務槓桿進行詳細闡述)。

投資者並不總是青睞於對經濟週期敏感性較低的行業。處於敏感性較高行業的公司,其股票的貝塔值較高,風險較大,當經濟蕭條時其銷售額下降很快,經濟繁榮時銷售額上升很快。我們關鍵要弄清該投資的期望收益能否補償其風險。

概念檢查17-4

假設公司C的固定成本是200萬美元,其產品的可變成本為每件1.5美元,那麼它在經濟週期三個階段的利潤分別是多少?你認為經營槓桿和風險之間存在什麼關係?

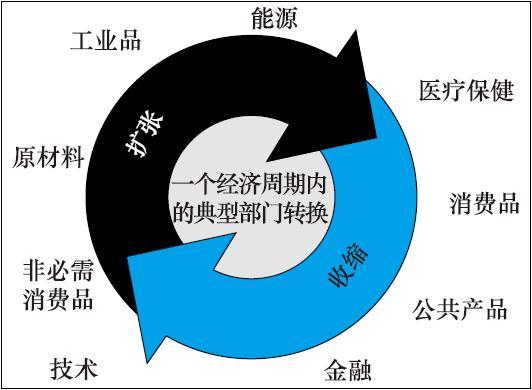

17.6.3 部門轉換

很多學者在分析行業和經濟週期之間關係時用到部門轉換(sector rotation)這個概念。部門轉換是指根據商業週期的狀況預期業績卓越的行業或部門,並使投資組合向這些行業或部門投資傾斜。

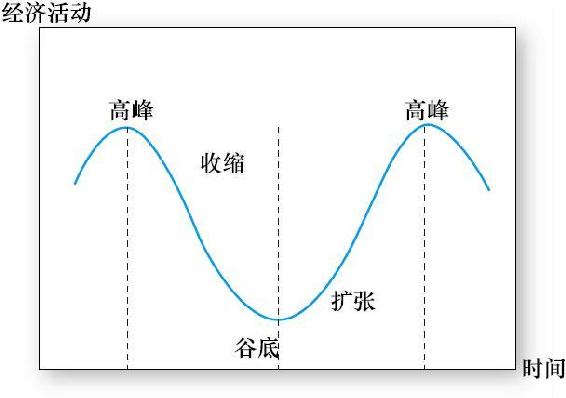

圖17-10是對經濟週期的描述,接近高峰的位置,經濟過熱,通貨膨脹率和利率比較高,基本消費品上升壓力較大。此時是投資於自然資源開採及加工(如採礦業或石油公司)的有利時機。

高峰過後,經濟進入收縮期或衰退期,像藥物、食品及其他生活必需品對週期敏感性較低,可能創造出較好業績。當經濟收縮嚴重時,金融公司貸款規模收縮,違約率升高,遭受虧損的可能性加大。但是,當衰退結束時,由於經濟收縮降低了通貨膨脹率及利率,金融公司就會藉機快速發展。

在衰退期時,為了維持經濟平衡,為經濟的復甦和繁榮做好準備。公司可能需要購買新設備來滿足預期需求增長,此時,可以投資機械、運輸或建築業等投資資本行業。

最後,當進入繁榮期時,經濟快速發展。耐用消費品和奢侈品等週期型行業將是這一時期獲利最高的行業。當經濟快速增長時,銀行的信貸規模加大,違約率升高,業績也會相應上升。

圖17-11闡釋了部門轉換。當投資者對經濟相對悲觀時,就會轉而投資於日常消費品或衛生保健等非週期性行業。當投資者預期經濟會擴張時,會比較傾向於投資醫療、科技等週期性行業。

圖17-10 典型經濟週期變化示意圖

圖17-11 部門轉換

資料來源:Sam Stovall,BusinessWeek Online,“A Cyclical Take on Performance.”Reprinted with special permission from the July 8,2004,issue of BusinessWeek.©2004 McGraw-Hill Companies,Inc.

這裡我們再次強調,和其他任何經濟週期指標一樣,如果投資者對經濟週期的預測比他人更準確,部門轉換就會相當成功。圖17-10中的經濟週期是高度程序化的,在現實生活中,我們很難清楚地知道每個階段能持續多長時間,也不知道這一階段能發展到什麼程度。分析師就以預期這部分內容作為自己的工作。

概念檢查17-5

你預計下列行業在經濟週期的哪個階段的業績比較出色?

A.報紙

B.機械工具

C.飲料

D.木材

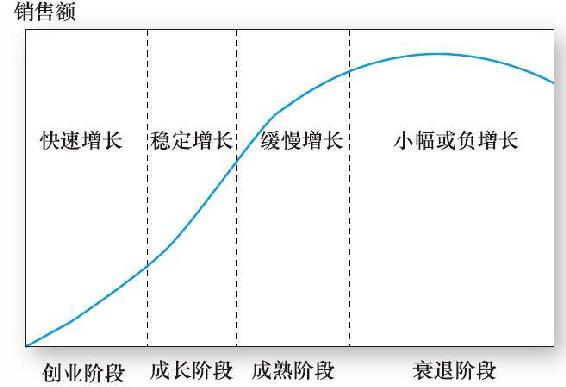

17.6.4 行業生命週期

對生物技術行業進行研究,你可能會發現許多公司具有較高的投資率、投資收益和較低的股利發放率。但是公共事業行業正好與之相反,它們的投資率、收益率較低,股利發放率較高。為什麼會有這麼大的差別呢?

目前,生物技術行業是一個全新的行業。許多可行的技術正在創造高獲利的投資機會。新產品會得到專利權的保護,邊際利潤相當高。在投資機會如此誘人的情況下,眾多廠家會把所有利潤都投入到這個行業中。於是該行業的規模急劇擴張。

但是,行業的發展速度最終總會慢下來。較高的利潤率驅使眾多新公司進入該行業。隨著競爭日益增強,價格不斷下降,邊際利潤也不斷下降。當新技術被證實後,其發展前景開始明朗,風險水平隨之下降,這消除了新公司進入該行業的後顧之憂。隨著投資機會逐漸失去吸引力,公司利潤中用於內部投資的比例也不斷減小,現金股利隨之增加。

最後,當行業步入成熟階段時,就會成為具有固定現金流、固定股利發放、風險相對較低的“現金牛”,它們的增長率與整體經濟的發展同步。所以處於生命週期早期的行業的投資機會為高風險高潛在回報率,而處於成熟行業的投資機會則是“低風險低收益”。

上述分析表明,一個典型的行業生命週期(industry life cycle)分為四個階段:創業階段,具有較高的發展速度;成長階段,發展速度降低,但是仍然高於經濟整體發展速度;成熟階段,發展速度與整體經濟一致;衰退階段,發展速度低於經濟中其他行業,或者已經慢慢萎縮。圖17-12列示了行業生命週期。接下來,將對每一個階段進行詳細闡述。

圖17-12 行業生命週期

(1)創業階段 任意一項產業都起源於一項新技術或一種新產品。如20世紀80年代的臺式個人電腦,90年代的生物工程技術。在這個階段中,我們往往很難預料哪家公司最終能夠成為行業的領導者。一些公司非常成功,另一些卻退出市場。因此,此時選擇特定行業的公司進行投資存在風險。例如,在智能手機行業,仍然有技術性競爭,如谷歌的Android手機和蘋果的iPhone之間的戰鬥就很難預料最終市場份額的歸屬。

但是,在這個階段,它們的銷售額和淨利潤會急劇擴張,因為此時市場中的新產品遠遠未達到市場飽和。例如,在2010年,相對較少的家庭擁有智能手機,正因如此,該產品的潛在市場是巨大的。與此相反,像電冰箱這樣成熟的產品,幾乎所有美國家庭都已經擁有電冰箱,於是市場就只能由那些正在考慮購置新冰箱的家庭組成。顯然,該市場的發展速度遠遠落後。

(2)成長階段 當某個產品建立了較穩定的市場時,就會出現行業領導者。從創業期中存活下來的公司一般比較穩定,其市場份額比較容易預測。因此,這些公司的業績就會和整個行業的業績緊密相關。儘管現在產品已經進入市場並廣泛使用,該行業仍具有比其他行業更高的發展速度。

(3)成熟階段 在這個階段,該產品的普及程度已經達到消費市場潛力的頂點。只有當經濟整體發展時,行業才會進一步發展。這時,產品會變得越來越標準化,廠商在基本價格水平上將面臨激烈的競爭。這會導致邊際利潤降低,從而對淨利潤造成壓力。該階段的公司被稱為“現金牛”,它們有穩定的現金流,幾乎不可能繼續成長。此時,公司會從該行業榨取現金流,而不會對其進行再投資。

比方說在20世紀80年代,電腦檯式機是作為一個初創產業的,到了20世紀90年代中期,它形成了一個具有較高的市場滲透率、相當的價格競爭、較低的利潤率以及銷售進度放緩的成熟產業。到了20世紀90年代後期,筆記本電腦開始了自己的創業階段,臺式機逐步被筆記本電腦所取代。在此後的十幾年裡,筆記本電腦也經歷了一個標準化的、有著相當市場滲透力以及戲劇性的價格競爭的成熟階段。如今,平板電腦正處於創業階段。

(4)衰退階段 當行業步入衰退階段時,它的發展速度就低於經濟發展速度了,甚至呈現“萎縮”的跡象。這可能是由產品過時引起的,當然也可能是因為新產品入侵或低成本供應商的競爭。例如,臺式機生命週期的穩定演變,首先是歸因於筆記本電腦,其次是現在的平板電腦。

那麼,生命週期的哪個階段對投資最有吸引力呢?傳統觀點認為,投資者應該選取高成長率的行業,但是這一方法似乎過於簡單。如果證券價格已經反映了高成長的可能性,那麼這種賺錢方法就失去效應了。而且,高成長和鉅額利潤會驅使其他廠商進入該行業,形成競爭力。獲利機會帶來了新的供給,並使價格、利潤和投資收益率下降,最後就會減緩行業發展速度。這就是存在於行業生命週期各階段過渡過程背後的動態機制。著名的投資組合管理經理彼得·林奇在《彼得·林奇的成功投資》中寫道:

許多人願意對高成長率的行業投資,那裡看上去熱鬧非凡。但我不會,我更願意向成長率較低的行業投資……在成長率低的行業中,尤其是那些使人們厭煩或懊惱的行業(如葬禮公司或修補油桶的公司),投資者根本不用考慮競爭對手的問題。你不必總是提防對手從側翼向你進攻,這為你提供了持續增長的空間。[3]

事實上,林奇使用的行業分析系統與我們已經介紹的生命週期有相同之處。他把公司分成了以下六種:

(1)緩慢成長型 歷史悠久的大公司的成長速度往往僅比整體經濟稍快。這些公司已經由最初的快速發展步入到成熟階段。它們往往有穩定的現金流,並且發放大量股利。此時,公司所產生的現金已經大於公司再投資所需求的資金。

(2)強壯型 可口可樂、好時和高露潔等許多著名的大型公司的發展情況都明顯好於上述緩慢成長型公司,但其增長速度遠沒有處於創業階段的公司那樣快。它們對經濟週期不敏感,在經濟衰退時,所受影響相對較小。

(3)快速增長型 指的是一些積極進取的小型公司,它們的年收益率一般為20%~25%。公司的高速發展取決於整個行業的發展,或取決於該公司在成熟階段的市場份額不斷擴大。

(4)週期型 指的是隨經濟週期變動銷售額和淨利潤不斷擴張或收縮的行業。例如汽車行業、鋼鐵行業和建築公司等。

(5)危機轉變型 指的是已經破產或處於破產邊緣的公司。如果這些公司能夠從不幸中恢復過來,就可以提供巨大的投資收益。一個典型的例子是1982年的克萊斯勒,在其就要申請破產時,政府為其債務進行了擔保。接下來的5年間,該公司股票價格上升了15倍。

(6)資產主導型 指的是資產價值較高,但股價沒能正確反映公司價值的公司。例如,一家公司擁有一塊高價區的地產,而且地產價值已經超過了公司本身的商業價值。這時,這部分隱藏的資產可以用來遞延以減輕稅負,但有時這些資產卻是無形的。例如,一家電纜公司可能有許多電纜的訂購商,而這些顧客對廠商來說極具價值。這些資產一般不會產生直接的現金流,因此在對公司進行估價時,許多分析者往往會把這些資產忽略掉。

17.6.5 行業結構和業績

一個行業的成熟過程還包括公司競爭環境的變化。作為討論的最後一問題,我們考察行業結構競爭策略和盈利能力之間的關係。邁克爾·波特[4]著重強調了五個決定性因素:新進入者威脅、現有競爭者威脅、替代品壓力、買方議價能力以及供給方議價能力。

(1)新進入者威脅 行業的新進入者會對價格和利潤產生巨大壓力。甚至當其他公司還未真正進入該行業時就會對價格產生壓力,因為較高的價格和利潤率會促使新的競爭者進入這個行業。因此,進入壁壘成為行業盈利能力的重要決定因素。進入壁壘有多種形式,例如,通過長期的商業往來,現有公司和消費者已經建立了牢固的分銷渠道,這對於一個新進入者來說成本很高。商標、版權使市場進入者很難在新市場立足,因為這使得新企業面臨嚴重的價格歧視。在為市場服務時,知識和專利保護讓某些公司具有了一定優勢。最後,市場中現有企業的奮鬥經歷也可能為其提供優勢,因為這些經驗是通過長期經營獲得的。

(2)現有競爭者威脅 當某一行業存在一些競爭者時,由於它們試圖不斷擴大各自的市場份額,從而導致價格戰,降低了邊際利潤。如果行業本身增長緩慢,這些競爭就會更加激烈,因為此時的擴張意味著掠奪競爭對手的市場份額。固定成本較高也會對降價產生壓力,因為固定成本將使公司利用其完全生產能力生產。如果每個企業生產的產品相同,它們的價格競爭壓力就會增加,因為此時,公司很難在區分產品的基礎上競爭。

(3)替代品壓力 如果一個行業的產品存在替代品,那麼就意味著,該產品面臨相關行業的競爭壓力。例如,糖業將面臨玉米糖漿製造業的競爭,毛紡廠將面臨合成纖維廠商的競爭。替代品的存在對廠商向消費者索取高價形成了無形限制。

(4)買方議價能力 如果某採購者購買了某一行業的大部分產品,那麼他就能掌握很大的談判主動權,進而可以壓低價格。例如,汽車廠商可以對汽車零部件的生產者施加壓力,從而就會降低汽車零部件行業的盈利能力。

(5)供給方議價能力 如果重要投入品的供給方廠商處於壟斷地位,就可以索取較高價格,從需求方行業賺取較高利潤。一個特殊的例子就是作為生產的關鍵投入品的工人組織即工會。工會這個統一的組織致力於提高工人工資的各種談判。當工人市場具有了高度的組織性和統一性時,行業中大部分的潛在利潤就會被工人佔有。

需求方能否得到相關的替代品是決定供給方議價能力的關鍵因素。如果存在替代品,而且需求者可以獲得該產品,供給方就失去了議價資本,因此,也就難以向需求方索取高價了。

[1] 這些編碼對公司在北美自由貿易區運作,該區域包括美國、墨西哥和加拿大。北美工業分類碼代替了之前在美國使用的標準行業分類。

[2] 大多數公司財務教材都有關於經營槓桿與經營槓桿係數更加詳細的介紹。

[3] Peter Lynch with John Rothchild,One Up on Wall Street(New York:Penguin,p.131).

[4] Michael Porter,Competitive Advantage:Creating and Sustaining Superior Performance(New York:Free Press,1985).