e1 Zvi Bodie 投資學 v10

17.5 經濟週期

我們已經介紹了政府用來微調經濟,維持低失業率和低通貨膨脹的工具。儘管已經付出了這些努力,經濟仍不斷波動。許多分析師認為資產配置決策的決定因素是預測宏觀經濟走強還是衰退。如果預測結果與市場看法不一致,就會對投資策略產生重大影響。

17.5.1 經濟週期

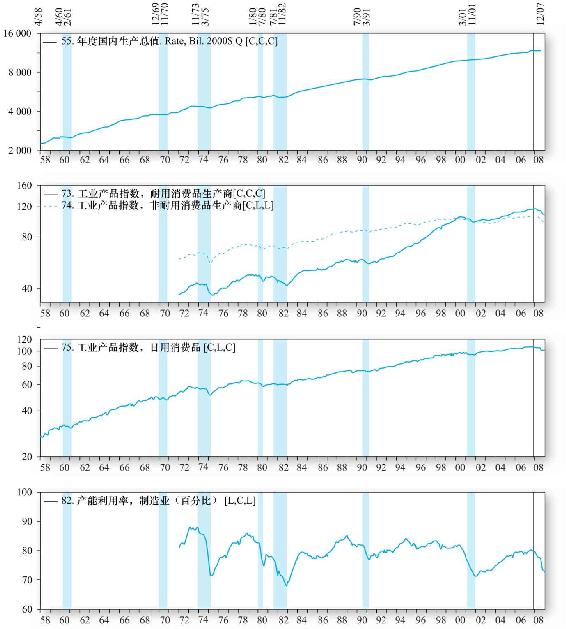

經濟通常會反覆經歷擴張期和收縮期,不過這些週期的長度和影響程度可能各不相同。這種衰退和復甦不斷重複出現的模式被稱為經濟週期(business cycle)。圖17-3的曲線描述了幾種測量生產和產出的指標。所有時間序列的產量雖然都表現為上升趨勢,但週期變化相當明顯。位於下方的產能利用率曲線也呈現出明顯的週期性趨勢(儘管很不規範)。

經濟週期曲線的拐點被稱為高峰和谷底,用圖17-3陰影部分的左邊界或右邊界表示。高峰(peak)是指從擴張期結束到收縮期開始的轉折點。谷底(trough)位於經濟衰退結束,進入復甦期的轉折點。因此,圖17-3的陰影部分都處於衰退期。

圖17-3 經濟週期指標

資料來源:The Conference Board,Business Cycle Indicators,December 2008,已獲得使用許可。

處於經濟週期不同階段的行業,其業績可能各不相同。例如,在谷底時,因為經濟就要從衰退走向復甦,投資者可以預期週期性行業(cyclical industries),即那些對經濟狀態的敏感性超出一般水平的行業,其業績會超過其他行業。週期性行業的典型代表是汽車等耐用品生產商。因為經濟衰退時消費者可以延遲購買此類產品,因此其銷售額對宏觀經濟狀況特別敏感。其他週期性行業包括資本貨物生產商,資本貨物即其他廠商用來生產自己產品的產品。當需求疲軟時,大多數公司難以擴張併購買資本貨物。因此,資本貨物行業在經濟衰退時遭受的打擊最大,但在經濟擴張時表現最為出色。

與週期性行業相反,防禦性行業(defensive industries)對經濟週期不太敏感。這些行業生產產品的銷售額和利潤對經濟發展狀況不太敏感。防禦性行業包括食品生產商和加工商、藥品加工廠以及公共事業單位。當經濟進入衰退期時,這些產業的業績會超過其他產業。

投資組合理論介紹了系統風險和市場風險,週期性行業與防禦性行業的分類非常符合上述概念。例如,當人們對經濟發展狀況比較樂觀時,大多數股票價格會隨著期望收益率的增加而上漲。因為週期性企業對經濟發展最為敏感,所以它們的股票價格漲幅也最大。因此,屬於週期性行業的公司,其貝塔值比較高。總的來說,當經濟信息利好時,週期性行業股票表現最好;當消息不令人滿意時,其股票變現能力最差。相反,防禦性公司貝塔值較低,相對來說,其業績不受整體市場狀況的影響。

如果你對經濟週期狀況的評估比其他投資者更準確,那麼當你對經濟發展較為樂觀時,可以選擇週期性行業,當對經濟發展較為悲觀時,可以選擇防禦性行業。不幸的是,要準確估計經濟達到高峰和谷底的時間並非易事。如果能夠準確估計,那麼區分週期性行業和防禦性行業並做出選擇就比較容易。但是,從對有效市場的討論中可以看出,有吸引力的投資機會不會明顯到一目瞭然。通常人們要在幾個月後才意識到衰退期或擴張期已經開始或者結束。事後來看,從擴張到衰退再到擴張的整個轉換過程一般比較明顯,但當時很難確定經濟是在加速發展還是在逐步衰退。

17.5.2 經濟指標

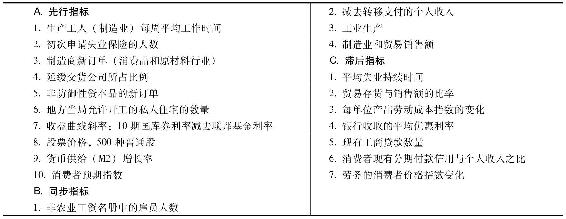

考慮到經濟週期具有週期性,所以從某種程度上說週期是可以預測的。美國國會委員會編制的一系列週期性指標可以用來預期、度量和解釋經濟活動的短期波動。先行經濟指標(leading economic indicators)往往先於其他經濟指標變動。同步和滯後指標,正如它們的名字一樣,與總體經濟同時變化或稍微滯後於總體經濟變化。

一個廣泛採用的先行經濟指標合成指數由十種指標組合構成。同樣,四種同步指標和七種滯後指標組成了各自的合成指數。表17-2顯示了這些合成指數的各個組成部分。

表17-2 經濟指標指數

資料來源:The Conference Board,Business Cycle Indicators,November 2012.

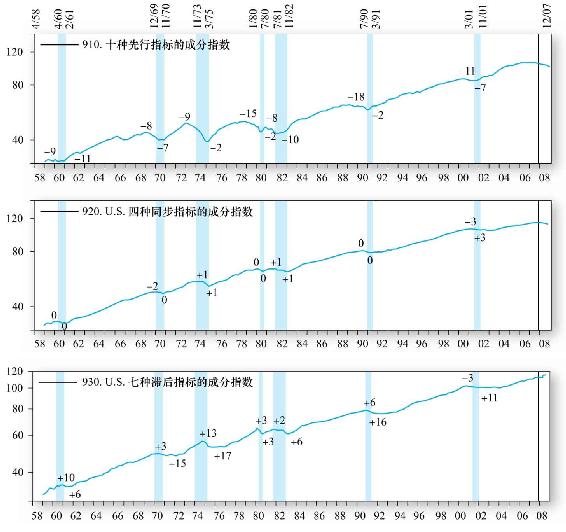

圖17-4中的曲線描繪了三種指標組合。圖中上方的日期顯示了經濟擴張和收縮的轉折點。雖然先行經濟指標一般先於其他指標變化,該指標的領先時間長度是不確定的。而且當經濟處於高峰時,指標的領先時間比經濟處於谷底時領先時間更長。

圖17-4 先行、同步和滯後經濟指標

注:陰影部分代表經濟衰退。

資料來源:The Conference Board,Business Cycle Indicators,December 2008,已獲得使用許可。

股票市場價格指數是一個先行經濟指標。道理很簡單,因為股價就是公司未來盈利能力的預報器。但是,這削弱了先行經濟指標組合對投資政策的作用——當指標組合預期經濟上揚時,股票市場已經先行一步。儘管經濟週期可以預測,但預測股票市場卻不容易。這是對有效市場假設的進一步證明。

貨幣供給也是一種先行經濟指標。根據之前的討論我們知道,貨幣政策對經濟有滯後作用。正是出於這個原因,投資者能夠迅速覺察擴張性貨幣政策,但是該政策幾個月之後才會影響經濟。因此,現在的貨幣政策可以很好地預測未來的經濟活動。

其他先行經濟指標主要包括能夠影響未來產量的當今經濟決策。例如,生產商產品新訂單,廠房、設備的合同和訂單,房地產業的興起,這些都暗示經濟擴張即將到來。

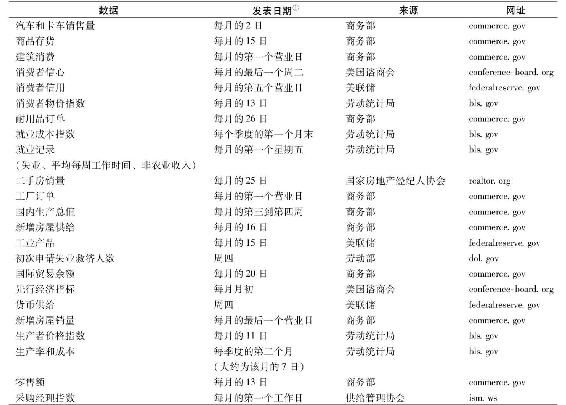

很多經濟指標按照一個有規律的“經濟日曆表”向公眾公佈,表17-3就是一張“經濟日曆表”,該表列示了大約20種人們感興趣的統計量的公佈日期和資料來源。這些信息會在《華爾街日報》等金融期刊上公佈,也可以在雅虎金融網等各大網站中找到。圖17-5是從雅虎經濟日曆表頁面上下載的。該頁面每週發表一個公告表(此頁面是2013年1月3日那一週的情況)。值得注意的是,近來對每個變量的預測都附帶了該統計量的真實值。這是有意義的,因為在有效市場中,證券價格可以反映市場預期,公告中的新消息將決定市場反應。

表17-3 經濟日曆表

①發表日期多為大概時間。

圖17-5 雅虎經濟日曆表(2013年1月3日)

資料來源:Yahoo!Finance,finance.yahoo.com,January 3,2013.

17.5.3 其他指標

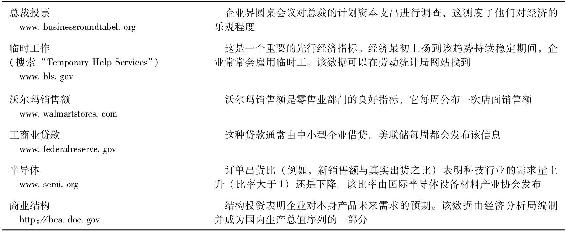

除了官方發佈的經濟日曆表和經濟週期指標,投資者還可以從其他資料中找到關於經濟發展狀況的許多重要信息。表17-4是從Inc.雜誌[1]中引用來的一些投資建議,該表包含了一些經濟指標。

表17-4 有用的經濟指標

[1] Gene Sperling,“The Insider’s Guide to Economic Forecasting,”Inc.,August 2003,p.96.