e1 Zvi Bodie 投資學 v10

17.1 全球經濟

對公司前景“由上至下”進行分析必須從全球經濟入手。全球經濟狀況可能會影響公司的出口前景、來自競爭者的價格競爭或者公司對外投資的利潤。表17-1展示了全球或廣泛的區域宏觀經濟對公司前景的重要作用。此時歐洲大部分地區仍舊陷在歐元區危機當中,並有逐漸衰退,甚至出現負增長的趨勢。相比之下,諸如亞洲之類的其他更多地區預計將出現非常穩健的增長速度。巴西、俄羅斯、印度、中國和南非,由於經濟正急速發展,並且這種態勢非常有望得以持續,因此被稱為金磚五國。

表17-1 經濟表現

資料來源:The Economist,January 5,2013.

除了區域性宏觀經濟狀況發生變化,區域內不同國家的經濟狀況也呈現明顯不同。在歐洲,希臘經濟預計將持續其令人頭痛的緊縮,預計2013年國內生產總值跌幅將達到5.0%,而此時的德國經濟預計會顯現出雖然不大但是非常積極的增長態勢。

或許令人驚訝的是,最好的股票市場回報卻並不與最好的宏觀經濟熱度預期相匹配。這反映了近期市場效率的影響。在表17-1的取樣中,中國香港的經濟增長是最高的,但是在2014年年初其就已經被預測為最高的,而在接下來的實際增長要比先前的預想低,導致股票市場的表現乏善可陳。相比之下,德國經濟的增長顯得不溫不火,但是似乎預示著歐元區危機帶給它的苦難正在逐漸消退,其股票市場顯得熠熠生輝。

這些數據表明國內經濟環境是行業表現的重要決定因素。對企業來說,在經濟緊縮情況下比在經濟擴張情況下更難成功。這種說法強調要將宏觀經濟分析作為投資過程分析的一個基本部分。

此外,全球環境呈現相當程度的政治風險。歐債危機提供了政治和經濟之間相互作用的一個引人注目的例證。需要緊急救助的希臘,以及同樣需要支持的更大的經濟體(如西班牙)的前景問題,已經在很大程度上是對世界經濟具有巨大影響的政治問題了。同樣,2012年在美國辯論的所謂財政懸崖其實是包含巨大經濟後果的政治舞臺鬥爭。正在進行的政治鬥爭是關於政府預算赤字以及如何解決此問題的,這對經濟具有極大的影響。在這一層面上分析,政治與經濟是緊密交織在一起的。

其他的政治問題影響較小,但仍然對經濟增長和投資收益極為重要。這些問題包括貿易保護主義和貿易政策、資本的自由流動和一國勞動力資源狀況。

影響某國國際競爭力的一個顯著因素是國家間貨幣的兌換比率。匯率(exchange rate)是本國貨幣轉換成他國貨幣的比率。例如,在2013年年初,大約需要88日元能夠兌換1美元,我們稱為匯率為每美元兌88日元,或者,換句話說,每日元兌0.0144美元。

以外幣標價的貨物的美元價值會隨著匯率的波動而波動。例如,1980年,美元與日元的匯率大約為0.0045美元兌1日元。因為2013年的匯率是0.0114美元兌1日元,所以一個美國公民要購買10000日元的東西,2013年需要支付的美元是1980年需要支付的2.5倍。如果日本廠商要維持產品的日元標價不變,那麼以美元表示的價格就是1980年時的兩倍多。對美國消費者來說,日本產品更昂貴,於是銷量下降。顯然,日元升值給日本廠商帶來了一個問題,就是必須與美國廠商競爭。

專欄17-1討論了本田對日元急劇升值所做出的迴應。它正在將其很大一部分的製造業務轉移至北美以利用在美國及墨西哥可減少生產費用(以日元計算)的優勢。此外,通過將部分生產轉移至北美,本田也分散了對未來的匯率波動的風險敞口。

華爾街實戰17-1 本田欲加快轉移本土工廠至美國

日本汽車製造商本田汽車計劃在未來兩年,將該公司的製造產地從日本本土轉移至北美市場,從而使北美地區的汽車產量提升40%,旨在應對當前日元不斷升值使得日本汽車價格太過昂貴而無法向全世界出口的問題。

這種在北美提高產量的行為出現的驅動力來源於日元兌美元的升值,最明顯的一個變化就是使得本田等日本汽車製造商因正在從日本出口的車輛而承受經濟損失。日元走強侵蝕了美元計價的利潤價值,且使得出口商品的價格競爭力減弱。

本田2010年在北美洲生產了129萬輛汽車。負責本田北美業務的美國區總裁巖村哲夫,在接受《華爾街日報》採訪時稱,本田計劃在墨西哥的塞拉亞投建新工廠並將其現有的7個裝配廠擴建,建成後包括轎車、卡車在內的產能將達到年200萬輛。

戰略轉變的內容為“直接和日元相關聯”,巖村先生說:“在短時期內或者中期內,從日本出口汽車是根本不可能賺到錢的。”

本田的轉變象徵著日元在近四年升值近40%對日本汽車製造行業所造成的廣泛影響。日元兌美元的匯率從2007年的120∶1已下降至最近一個週二的77.89∶1。

日元的急劇升值使得本就利潤微薄的小排量汽車更加難以盈利。為了減少本田公司從日本出口的飛度型轎車數量,本田公司近期開始從中國航運飛度型轎車至加拿大經銷商處,然而這只是個權宜之計。

資料來源:Mike Ramsey and Neal Boudette,“Honda Revs Up Plants in America,”The Wall Street Journal,Dec.21,2011.Reprinted with permission.©2011 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

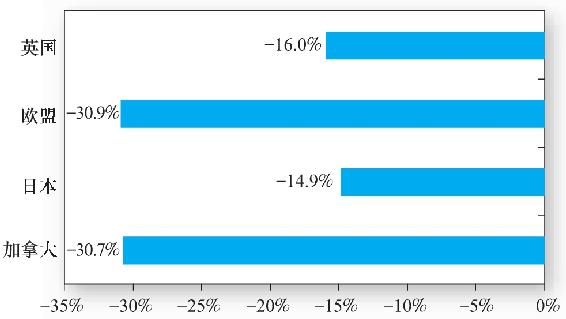

圖17-1顯示了2001~2011年美元相對於幾個主要工業國貨幣購買力的變化情況。購買力比率被稱為“實際”匯率,即通貨膨脹調整後的匯率。由於實際匯率考慮了匯率波動和各個國家通貨膨脹差異,所以它的變化反映了外國貨物對美國公民來說便宜或貴了多少。圖17-1中正數表示美元相對於對其他國家貨幣來說,其實際購買力增加;負數表明美元貶值。該圖顯示,在過去的十年中,扣除物價因素,美元兌換圖17-1中的每種貨幣都發生了貶值。對美國的消費者而言,以外幣計價的商品變得更加昂貴,相反,以美元計價的商品對外國消費者而言則變得更加便宜。

圖17-1 實際匯率變化:美元對主要貨幣(2001~2011年)

資料來源:Computed from data in the Economic Report of the President,2012.