e1 Zvi Bodie 投資學 v10

概念檢查答案

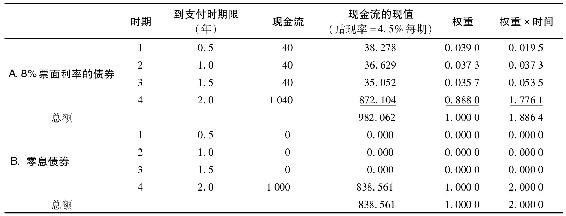

16-1 使用表16-3,每半年付息一次,貼現率4.5%。

8%票面利率債券的久期增加到1.8864年。價格上漲至982.062美元。到2年時,零息債券的久期不變,儘管當利率降低時,價格會上升(至838.561美元)。

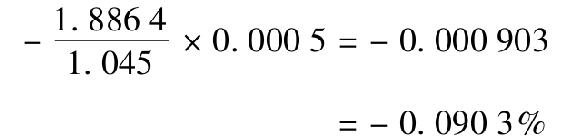

16-2 a.如果利率從9%上升至9.05%,那麼債券價格從982.062美元下跌至981.177美元。價格變化百分比是-0.0901%。

b.使用初始半年利率4.5%,久期為1.8864年(參見概念檢查16-1),所以久期公式預測的價格變化為:

這與a中直接計算得到的答案几乎相同。

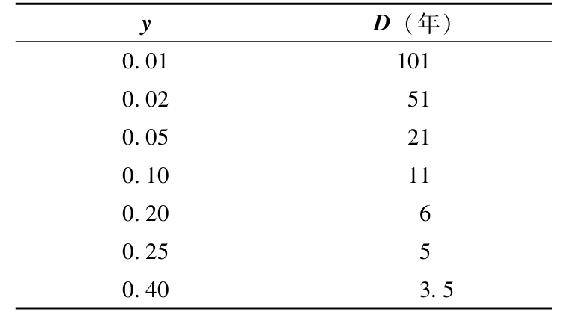

16-3 終身年金的久期為(1+y)/y或者是1+1/y,當y增加時,顯然會下降。把久期作為y的函數,我們得到:

16-4 根據本章所述的久期法則,當票面利率和到期收益率較高時,你應該發現久期較短。對大多數債券而言,久期隨著到期期限增加而增加。當票面利率是半年支付一次而不是一年一次時,久期下降,因為平均而言,支付發生較早。不是等到年底才收到年利息,投資者在半年的時候就收到了一半利息。

16-5 麥考利久期定義為債券全部現金流發生時間的加權平均。修正久期定義為麥考利久期除以1+y(其中y為每次支付時的收益率,例如,如果債券每半年支付一次利息,y就是半年的收益率)。這表明對普通債券而言,修正久期等於債券價格變化率比收益率的變化量。有效久期抓住了修正久期的這一最後特徵。它被定義為債券價格變化率與市場利率變化量之比。關於嵌入期權債券的有效久期,在計算價格變化時,需要一種考慮這些期權的定價方法。此時計算有效久期不能用對現金流的發生時間進行加權平均的方法,因為這些現金流是隨機的。

16-6 終身年金的久期現在為1.08/0.08=13.5。我們需要解下列關於w的方程:

w×2+(1-w)×13.5=6

因此,有w=0.6522。

16-7 貢獻策略更具有吸引力。現金流匹配免除了再平衡的需要,於是就節約了交易費用。

16-8 當前價格=1091.29(美元)

預測價格=100×年金因子(10%,18年)+1000×現值因子(10%,18年)=1000(美元)

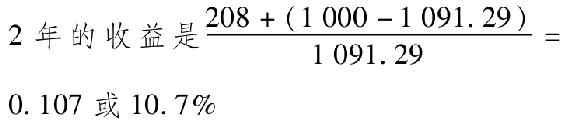

再投資利息的終值是:(100×1.08)+100=208(美元)

那麼,2年期間的年化收益率將是(1.107)1/2-1=0.052或5.2%。