e1 Zvi Bodie 投資學 v10

CFA考題

1.a.解釋債券發行增加贖回特徵對賣出收益的影響。

b.解釋債券發行增加贖回特徵對有效債券久期和凸性的影響。

2.a.票面利率為6%的附息債券,每年付息一次,修正久期是10年,以800美元的價格出售,並且以8%的到期收益率定價。如果到期收益率上升至9%,運用久期概念預測價格的變化是多少。

b.票面利率為6%的附息債券,每半年付息一次,凸性為120,以面值的80%出售,並且以8%的到期收益率定價。如果到期收益率上升至9.5%,價格變動的百分比中凸性貢獻有多大?

c.票面利率為8%的附息債券,每年付息一次,到期收益率10%,麥考利久期是9年。債券的修正久期是多少?

d.當利率下降,溢價發行的30年期債券的久期:

ⅰ.上升

ⅱ.下降

ⅲ.持平

ⅳ.先上升,再下降

e.如果債券投資經理將一隻債券互換成另一隻具有相同期限、相同票面利率和信用等級但是到期收益率更高的債券,這種互換稱為:

ⅰ.替代互換

ⅱ.利率預期互換

ⅲ.稅收互換

ⅳ.市場間價差互換

f.以下哪種債券的久期最長?

ⅰ.期限8年,6%票面利率

ⅱ.期限8年,11%票面利率

ⅲ.期限15年,6%票面利率

ⅳ.期限15年,11%票面利率

3.一隻新發行的債券,具有以下特徵(見表16-10):

表 16-10

a.運用上面的信息計算修正久期。

b.解釋在計算債券價格對利率變動敏感性時,為什麼修正久期比期限更好。

c.識別修正久期的變化方向,如果:

ⅰ.債券的票面利率是4%,而不是8%。

ⅱ.債券的期限是7年,而不是15年。

d.定義凸性,並說明修正久期和凸性如何在給定的利率變化時,大致估計債券價格變化百分比。

4.Zello公司面值1000美元的債券以960美元的價格出售,5年後到期,每半年付息一次,票面利率7%。

a.計算以下的收益率:

ⅰ.當期收益率。

ⅱ.到期收益率(近似等於整數百分比,如3%、4%、5%等)。

ⅲ.水平收益率(也稱為總複合回報率):該投資者持有期為3年,並且在此期間的再投資收益率為6%。3年年末票面利率為7%,剩餘期限為2年的該債券以7%的收益率出售。

b.描述下列固定收益收益率指標的一個主要缺點:

ⅰ.當期利率。

ⅱ.到期收益率。

ⅲ.水平收益率(總複合回報率)。

5.凱普爾向範赫森在表16-11中對明星醫院養老金持有的債券投資組合進行了詳細描述。組合中所有的證券都是不可贖回的美國國債。

表16-11 收益率變化時的價格

a.計算以下的有效久期:

ⅰ.利率為4.75%的美國國債,2036年到期。

ⅱ.總債券投資組合。

b.範赫森對凱普爾說:“如果你改變債券資產組合的期限結構使得組合的久期為5.25,那麼組合的價格敏感度將會與單一的久期為5.25年的不可贖回國債相同。”在什麼情況下,範赫森的說法是正確的?

6.固定收益投資經理的一個共同目標是通過公司債券獲得

比具有可比久期的政府證券更高的增量收益。一些公司債券投資組合經理採取的做法是識別併購買那些與可比久期政府債券之間有巨大初始利差的公司債券。HFS固定收益經理艾默斯認為要想獲得最大化增量收益,則需要一種更嚴格的方法。

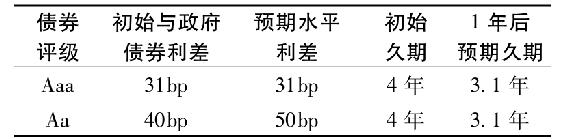

表16-12顯示了在某特定日期,市場中一組公司/政府利差關係的數據:

表 16-12

注:1bp代表1個基點,或者0.01%。

a.為獲得最大增量收益,以1年為投資週期,推薦購買Aaa還是Aa債券?

b.艾默斯的選擇不僅僅依賴於初始利差關係。他的分析框架考慮了一系列影響增量收益的其他關鍵變量,包括贖回條款和利率的潛在變化。除以上提到的變量,描述艾默斯在分析中需要考慮的其他變量,並解釋這些變量在實現增量收益方面,與最初的利差關係有何不同。

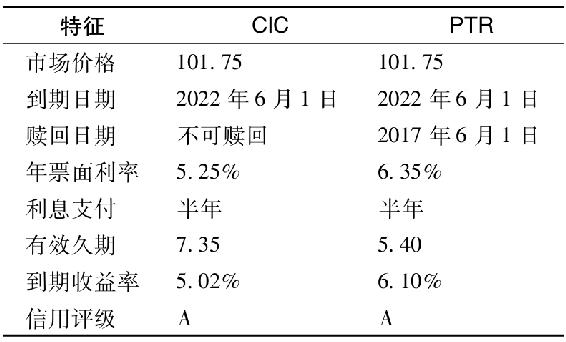

7.瓦爾正在考慮購買表16-13中所列兩種債券中的一種。瓦爾意識到他的決定主要取決於有效久期,並且他相信在未來6個月所有期限債券的利率都將下降50個基點。

表 16-13

a.如果利率在未來6個月下降50個基點,根據有效久期計算CIC和PTR的價格變化百分比。

b.如果在6個月末CIC實際的債券價格是105.55美元,PTR的實際債券價格是104.15美元,計算每種債券的6個月水平收益(以百分比形式)。

c.瓦爾對這樣的事實感到很奇怪。儘管利率下降了50個基點,CIC實際的價格變化比根據有效久期預測的價格變化要大,而PTR的實際價格變化比根據有效久期預測的價格變化要小。解釋為什麼CIC實際價格的變化較大,而PTR實際價格的變化較小。

8.你是養老基金的債券投資組合經理。基金政策允許管理債券資產組合使用積極策略。看來經濟週期正進入成熟期,通貨膨脹率預計會增加。為了抑制經濟擴張,中央銀行政策在收緊。闡述在以下每種情況下,你會選擇兩種債券的哪一種,簡要證明你的答案。

a.ⅰ.加拿大政府債券(加元支付),2017年到期,票面利率4%,價格為98.75,到期收益率4.5%。

ⅱ.加拿大政府債券(加元支付),2027年到期,票面利率4%,價格為91.75,到期收益率5.19%。

b.ⅰ.得克薩斯電力和照明公司債券,2022年到期,票面利率5.5%,AAA級,價格為90,到期收益率7.02%。

ⅱ.亞利桑那公共服務公司債券,2022年到期,票面利率5.45%,A-級,價格85,到期收益率8.05%。

c.ⅰ.聯邦愛迪生公司債券,2021年到期,票面利率2.75%,Baa級,價格81,到期收益率7.2%。

ⅱ.聯邦愛迪生公司債券,2021年到期,票面利率9.375%,Baa級,價格114.40,到期收益率7.2%。

d.ⅰ.殼牌石油公司償債基金,2027年到期,票面利率6.5%,AAA級(償債基金以面值於2013年9月開始),價格89,到期收益率7.1%。

ⅱ.蘭伯特公司償債基金,2027年到期,票面利率6.875%,AAA級(償債基金以面值於2020年4月開始),價格89,到期收益率7.1%。

e.ⅰ.蒙特利爾銀行(加元支付)5%利率的存款單,2015年到期,AAA級,價格100,到期收益率5%。

ⅱ.蒙特利爾銀行(加元支付)浮動利率票據,2017年到期,AAA級。當前票面利率是3.7%,價格為100(利息每半年根據加拿大政府3個月短期國債利率加0.5%進行調整)。

9.一名公司投資委員會的成員對固定收益投資組合非常感興趣。他想知道固定收益投資經理怎樣處置頭寸,根據影響利率的三個因素將其預期資本化。這三個因素是:

a.利率水平變化。

b.不同類型債券的利差變化。

c.某一特定工具的利差變化。

為每個因素制定一個固定收益投資組合策略,這個策略可以利用投資經理對這些因素的預期,並用公式表示和詳細說明。(注意:至少三個策略,為以上所列每個因素制定一個策略。)

10.哈羅德是負責1億美元養老基金的投資官。資產組合中的固定收益投資部分採用積極管理策略,並且投資於美國股票的大部分基金採取的是指數化投資,由韋伯街顧問公司管理。哈羅德對於韋伯街顧問公司的股票指數策略的投資結果印象深刻,並在考慮要求韋伯街顧問公司對一部分積極管理的固定收益資產進行指數化管理。

a.描述與積極債券管理相比,指數化債券管理的優勢和劣勢。

b.韋伯街顧問公司管理指數化的債券組合。討論如何通過分層取樣(或分格)法,構建指數化的債券資產組合。

c.描述分格法跟蹤誤差的主要來源。

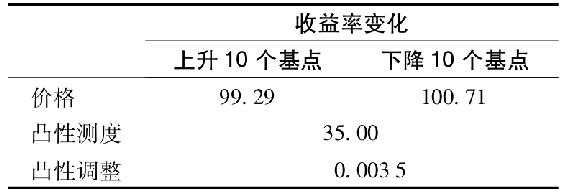

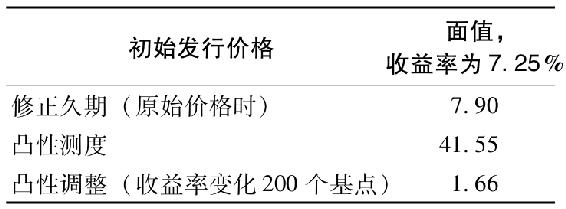

11.米爾是固定收益投資組合經理。注意到當前的收益率曲線是平的,她考慮購買票面利率為7%、10年期、無期權的、以面值新發行的公司債券。該債券有如下特徵(見表16-14):

表 16-14

a.計算債券的修正久期。

b.米爾同時也在考慮購買另一支票面利率為7.25%、12年期限、無期權、新發行的公司債券。她想評估這隻債券在收益率曲線即刻向下平行移動200個基點時的價格敏感度。基於以下數據(見表16-15),在這種收益率曲線情形下,價格如何變化?

表 16-15

c.米爾要求她的助手分析幾隻可贖回債券,假定收益率曲線預期向下平行移動。米爾的助手認為,如果利率下行到一定程度,可贖回債券的凸性會轉為負的。助手的想法正確嗎?

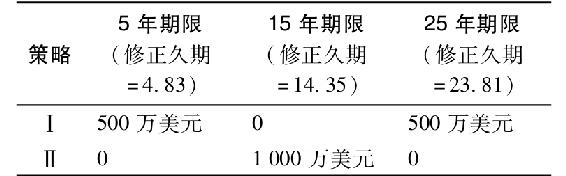

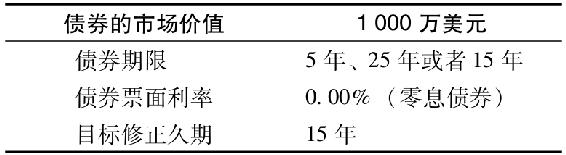

12.克萊默,一位薩維斯塔的固定收益投資經理,正在考慮購買薩維斯塔政府債券。克萊默決定評估兩種投資薩維斯塔政府債券的策略。表16-16給出了兩種策略的細節,表16-17包含了實施兩種策略的假設。

表16-16 投資策略(數量為投資的市場價值)

表16-17 投資策略假設

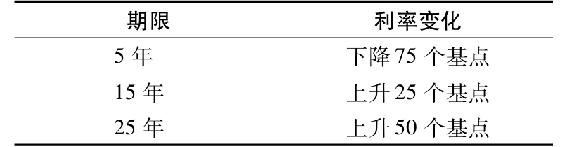

在選擇任一種債券投資策略之前,克萊默想知道如果在他投資之後利率立即發生了變化,那麼債券價值將會如何變化。利率變化的細節見表16-18。針對表16-18中利率立刻發生的變化,計算每種策略下債券市場價值變化的百分比。

表16-18 投資後利率的即刻變化

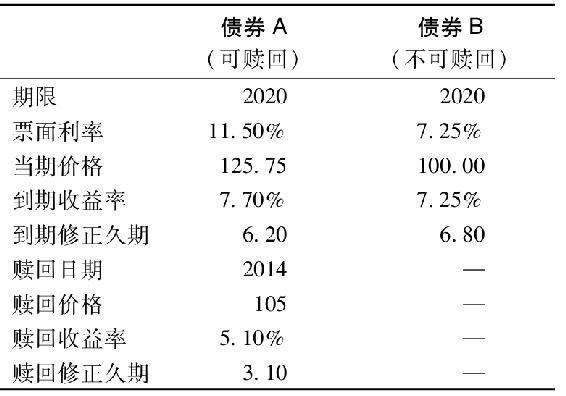

13.作為分析蒙蒂塞洛公司發行的債券分析的一部分,你被要求評估其發行的兩隻債券,如表16-19所示。

表 16-19

a.利用上表提供的久期和收益率信息,比較兩隻債券在以下兩種情景下價格和收益率情況。

ⅰ.經濟強勁反彈,通貨膨脹預期上升。

ⅱ.經濟衰退,通貨膨脹預期下降。

b.利用表中的信息,計算到期收益率下降75個基點時,債券B的價格變化。

c.描述嚴格按照贖回或者期限分析債券A的缺陷。