e1 Zvi Bodie 投資學 v10

16.2 凸性

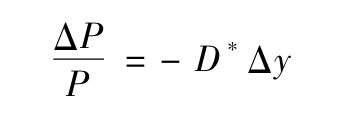

作為利率敏感性的度量方式,久期顯然是固定收益資產組合管理的重要工具。然而關於利率對債券價格的影響,久期法則僅僅是一種近似表達。我們重複一下,式(16-2)和與其等價的式(16-3),說明債券價值變化的百分比近似等於修正久期和債券收益率變化的乘積,表達如下:

該式表明價格變化百分比與債券收益率變化直接成比例。如果確實是這樣,債券價格變化百分比作為它的收益變化的函數的圖形將是一條直線,其斜率等於-D*。然而,圖16-1清楚地表明,債券價格和收益率之間不是線性關係。對於債券收益率發生的較小變化,久期法則可以給出良好近似的值。但是,對於較大的變化,它給出的數值就不太精確了。

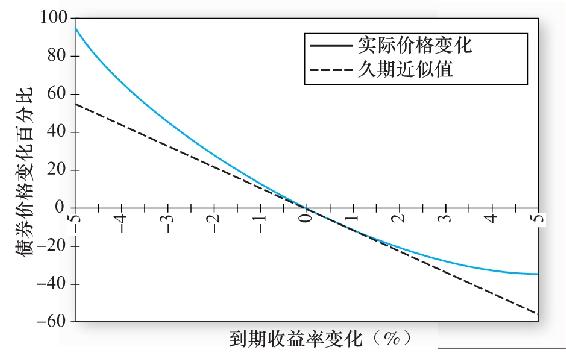

圖16-3表明了這一點。像圖16-1那樣,此圖表明債券價格變化百分比是對債券到期收益率變化的反應。曲線代表的是30年期、票面利率為8%,最初以8%的到期收益率出售的債券價格變化百分比。直線代表的是根據久期法則預測的債券價格變化百分比。直線的斜率是債券在初始到期收益率時的修正久期。在此收益率時,其修正久期為11.26年,所以直線是-D*Δy=-11.26×Δy的圖形。注意這兩條線在初始收益率時相切。於是,對於債券到期收益率較小的變化,久期法則的度量相當精準。但是對於較大變化,在兩條線之間有一不斷擴大的“間隔”,這表明久期法則越來越不準確。

注意圖16-3中,久期近似值(直線)總是低於債券的價值:當收益率下降時,它低估了債券價格的上升程度,並且當收益率上升時,它高估了債券價格的下降程度。這是因為真實價格-收益關係的曲率。曲線的形狀,比如價格-收益關係的形狀是凸的。價格-收益曲線的曲率被稱為債券的凸性(convexity)。

圖16-3 債券價格的凸性:30年期、票面利率8%的債券,初始到期收益率為8%

我們可以將凸性量化為價格-收益曲線斜率的變化率,並將其表示為債券價格的一部分。作為一個實用法則,大家可以將債券具有較高凸性視為在價格-收益關係中曲率較高。如在圖16-3中,不可贖回的債券的凸性是正的:收益率增加時,斜率變大(即這個負數的絕對值變小)。

(注:我們在之前的註釋中指出,表示修正久期的式(16-3)可以改寫為:dP/P=-D*dy。於是,D*=1/P×dP/dy就是價格-收益曲線的斜率,即債券價格的微分。同理,債券凸性等於價格-收益曲線的二階倒數(斜率的變化率)除以債券價格:凸性=1/P×d2P/dy2。期限為T年且每年付息一次的債券凸性公式為:

式中,CFt是在日期t支付給債券持有人的現金流;CFt代表到期前的利息支付或是在到期日最後利息加上面值。)

凸性有助於我們在債券價格變化時提高久期的近似性。考慮凸性時,式(16-3)可以修正為:[1]

等式右邊的第一項與久期法則相同,參見式(16-3)。第二項是對凸性的修正。注意,如果債券的凸性是正的,不管收益率是漲還是跌,第二項都是正的。這種觀察與前面看到的事實一致,即當收益率變化時,久期法則總是會低估債券的新價值。把凸性考慮進來的式(16-5)更精確,它預測的債券價值總是比式(16-2)預測的值更高。當然,如果收益變化很小,式(16-5)中凸性這一項乘以(Δy)2,得出的乘積極其小,使久期的近似值不會有什麼增加。在這種情況下,久期法則給出的線性近似將是足夠精確的。因此,凸性在利率有一個很大的潛在變動時才會作為一個更重要的實際因素。

【例16-2】凸性

在圖16-3中,債券是30年期的,票面利率是8%,出售時初始到期收益率為8%。因為票面利率等於到期收益率,債券以面值或1000美元出售。在初始收益時債券修正久期為11.26年,凸性為212.4。(在在線學習中心www.mhhe.com/bkm,可以找到電子數據表來計算30年期債券的凸性。)如果債券收益率從8%上升至10%,債券價格將降至811.46美元,下降18.85%。根據久期法則,即式(16-2),價格會下降:

這比債券價格實際下降的幅度更大。帶凸性的久期法則,即式(16-4)更為準確:

這更接近於債券的實際變化。[注意當我們使用式(16-5)時,我們必須把利率表示為小數形式,而不是百分比形式。利率從8%升至10%表示為Δy=0.02。]

如果收益變化很小,比如說0.1%,凸性則無足輕重。債券價格實際下降至988.85美元,降幅為1.115%。如果不考慮凸性,我們將預測價格下降:

考慮凸性,我們可以得到更加精確的答案:

在這種情況下,即使不考慮凸性,久期法則也相當精準。

16.2.1 投資者為什麼喜歡凸性

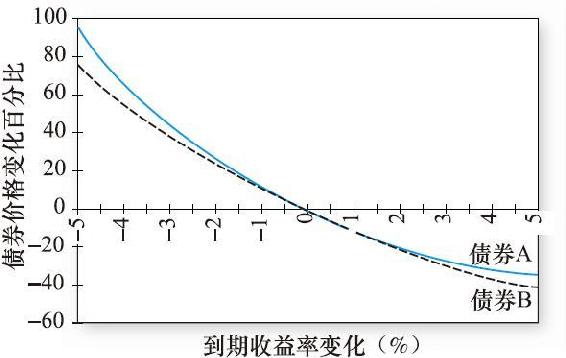

凸性一般被認為是一個備受歡迎的特性。曲率大的債券價格在利率下降時的價格上升大於在利率上漲時的價格下跌。例如,在圖16-4中,債券A和B在初始收益率時久期相同。令價格變化率為利率變化的函數,則這兩個函數的曲線是相切的,這表示它們對收益率變化的敏感性在切點處相同。但是,債券A比B更凸一些。當利率波動較大時,債券A的價格上漲幅度更大而價格下降幅度更小。如果利率不穩定,這是一種有吸引力的不對稱,可以增加債券的期望收益,因為債券A從利率下降中得到更多的好處,而從利率上升中損失較少。當然,如果凸性是我們希望得到的,那它肯定不是免費的午餐:對凸性較大的債券而言,投資者必須付出更高的價格,並接受更低的到期收益。

16.2.2 可贖回債券的久期和凸性

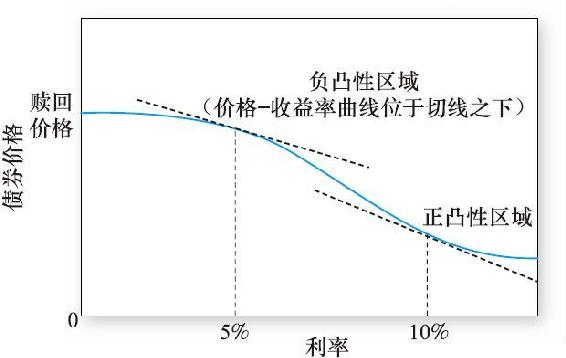

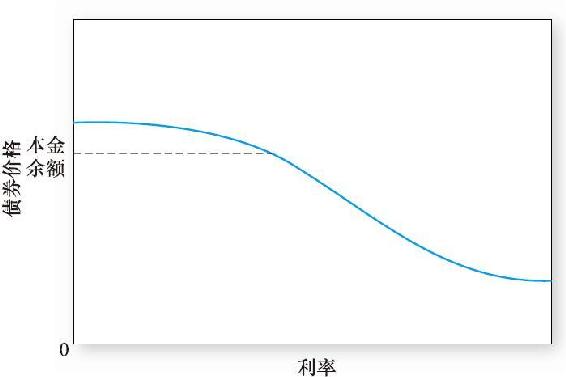

圖16-5描述了可贖回債券的價格-收益曲線。當利率高時,曲線是凸的,對於不可贖回的債券也是如此。例如,當利率是10%時,價格-收益曲線位於切線之上。但是當利率下降時,可能的價格會有一個上限:債券價格不會超過其贖回價格。所以當利率下降時,我們有時候說,債券受制於價格限制——它的價值被“壓”低到贖回價格。在這一區域,例如,當利率為5%時,價格-收益曲線位於切線之下,此時稱曲線具有負凸性。[2]

圖16-4 兩種債券的凸性

圖16-5 可贖回債券的價格-收益率曲線

注意在負凸性區域,價格-收益曲線表現出不具吸引力的非對稱性。對於同樣的變化幅度,利率上升引起的價格下跌幅度大於利率下降引起的價格上漲幅度。這種非對稱性來源於這樣一個事實:債券發行人保留贖回債券的選擇權。如果利率上升,債券持有人會有損失,這與不可贖回債券是一樣的。但是,當利率下降時,投資者不但沒有獲取資本利得,還會被贖回擁有的債券。這樣一來,債券持有人就好像處於拋硬幣時“正面輸,反面也沒贏”的境地。當然,投資者在購買這種債券時已經因為這種局面得到了補償。可贖回債券在出售時的初始價格低於其他類似的不可贖回債券(也就是初始收益率較高)。

式(16-5)強調了負凸性效用。當凸性為負時,右邊的第二項必然為負,這意味著債券價格的實際表現不及久期近似值的預測。但是,可贖回債券,或是更普遍地說,有“嵌入期權”的債券,用麥考利久期是很難分析的。因為這類期權的存在,債券提供的未來現金流變成不可知的。例如,若債券被贖回,它的現金流量終止且它的本金償還比開始預測的時間要早。因為現金流是任意的,我們無法對未來現金流支付的時間做加權平均,而這對於計算麥考利久期是必要的。

華爾街的慣例是計算有嵌入期權債券的有效久期(effective duration)。有效久期不能用需要現金流的簡單公式(16-1)來計算。使用考慮了嵌入期權的更復雜的債券估值方法,而且有效久期被定義為債券價格變化率與市場利率變化量之比:

這一公式似乎僅僅對錶示修正久期的式(16-3)做出了一些修正。但是,它們還是有重要區別的。第一,注意到我們不用債券自身的到期收益率變化來計算有效久期(分母是Δr而不是Δy)。這是因為有嵌入期權的債券可能會被提前贖回,到期收益率通常是無關量。實際上,我們計算了利率期限結構變化引起的價格變化。第二,有效久期公式依賴於一種嵌入期權的定價方法。這意味著有效久期將成為某些變量的函數,而這些變量與傳統久期無關,例如利率的波動。相反,修正久期或者麥考利久期可以從確定的債券現金流和到期收益率中直接求出。

概念檢查16-5

麥考利久期、修正久期和有效久期三者有何不同?

【例16-3】有效久期

假設可贖回債券的贖回價格為1050美元,今天的售價是980美元。如果收益率曲線上移0.5%,債券價格將下降至930美元。如果收益率曲線下移0.5%,債券價格將上升至1010美元。為了計算有效久期,我們計算:

Δr=假定的利率增加-假定的利率減少=0.5%-(-0.5%)=1%=0.01

ΔP=利率增加0.5%時的價格-利率減少0.5%時的價格=930美元-1010美元=-80美元

那麼,債券有效久期為:

換言之,在現值左右利率波動1%,債券價格變化8.16%。

16.2.3 久期和抵押貸款支持證券凸性

實際上,抵押貸款支持證券市場是贖回規定發揮重要性的最大市場。近年來,公司很少會發行有贖回條款的債券,並且可贖回公司債券的新發行數量已經在穩步減少。相反,抵押貸款支持證券市場在近20年正快速擴大,一直持續到金融危機為止。即使是在2012年,房利美和房地美也聯合發行了超過1萬億美元的新抵押貸款支持證券。

如第1章所述,發起抵押貸款的貸方通常把貸款賣給聯邦代理,如房利美或房地美。原始的借方(房主)繼續按月支付給貸方,但是貸方把付款轉手給購買貸款的代理。代理可能一次把很多抵押貸款匯合在一起變成抵押貸款支持證券,然後在固定收益市場中銷售。這些證券被稱為轉遞證券,因為從借方得到的現金流先流向代理(房地美或房利美),然後又流向抵押貸款支持證券的最終購買者。

例如,假定10個30年期抵押貸款,每一個的本金值為100000美元,組合成100萬美元的資金池。如果抵押利率為8%,那麼每一貸款的月付為733.76美元。(首付的利息份額是0.08×1/12×100000美元=666.67美元;剩下的67.09美元分期償還,或是本金的按期預繳。在後期,本金餘額較低,月付較少的部分用於利息,而更多的用於分期償還。)抵押貸款支持證券的持有人會收到7337.60美元,即資金池中10個抵押的全部支付。[3]

但是,現在記得房主有權隨時預繳貸款。例如,如果抵押貸款利率下降,房主可能決定以較低利率重新貸款,用收益來付清原始貸款。當然,預繳貸款的權利恰好與償還可贖回債券的權利相似。贖回價格就是貸款的剩餘本金餘額。因此,抵押貸款支持證券最好看作可提前贖回的分期付款貸款的資產組合。

與其他可贖回證券類似,抵押貸款支持證券受負凸性的約束。當利率降低且房主預繳抵押貸款時,本金償還傳遞給投資者。投資者得到的不是投資的資本利得,而是貸款未付的本金餘額。因此,抵押貸款支持證券的價值作為利率的函數,如圖16-6所示,與可贖回債券的圖形看起來很像。

圖16-6 抵押貸款支持證券的價格-收益曲線

然而,抵押貸款支持證券和可贖回公司債券有一些不同。例如,通常發現抵押貸款支持證券售價高出本金餘額。這是因為房主不會在利率降低時馬上再融資。一些房主也不想承擔再融資的費用和麻煩,除非收益足夠大。如果另一些房主計劃近期搬家,他們可能決定不進行再融資。也有一些房主再未考慮過再融資的決定。因此,儘管抵押貸款支持證券在低利率時表現出負凸性,但它隱含的贖回價格(貸款本金餘額)不是一個在其價值上不可突破的上限。

簡單的抵押貸款支持證券引發了大量的抵押擔保衍生品。例如,抵押擔保債券(CMO)進一步把抵押貸款支持證券的現金流重新轉向幾種衍生證券,稱為MBS的“拆分”。這些拆分可能用來向願意承擔該風險的投資者分配利率風險。[4]

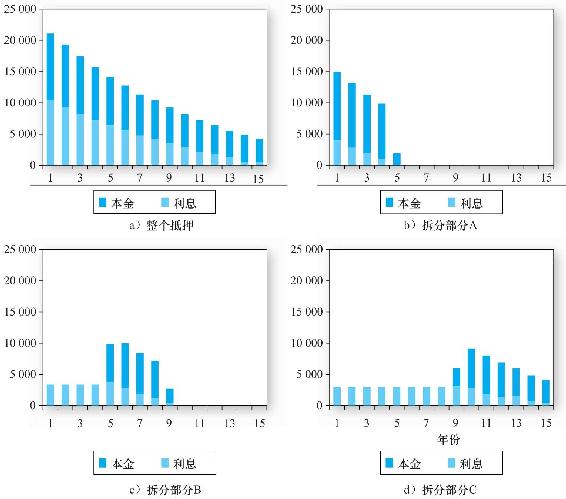

右表是一個簡單的抵押擔保債券結構的示範。底層的抵押資金池被分為三個部分:每一個都有各自不同的有效期限以及所產生的利率風險敞口。假設原始的資金池為1000萬美元的15年期抵押貸款,每一部分的利率均為10.5%,且被分為如右表中的三個部分。

進一步假定資金池中貸款餘額的8%會提前預繳。於是,每年整個抵押資金池的現金流就如圖16-7a所示。每年總支付縮小8%,因為原始資金池的貸款的這一比例部分被付清。每個條形的淺色部分代表利息支付,深色部分代表本金支付,包括貸款分期付款和預繳。

在每個週期中,每一貸款拆分部分在承諾的利率和支付本金餘額的基礎上收到應有的利息。但是,剛開始時,所有本金支付、預繳和分期付款都流向貸款拆分部分A(見圖16-7b)。從圖16-7c和圖16-7d中觀察到:當貸款部分A結束前,B和C只收到利息。一旦貸款拆分部分A全部付清,所有本金支付流向貸款拆分部分B。最後,當貸款拆分部分B終止時,所有本金支付流向貸款拆分部分C。於是,貸款拆分部分A就成了“短期支付”,其有效久期最短,而貸款拆分部分C成了期限最長的貸款劃分部分。因此,這是在貸款拆分部分中一種相對簡單的利率風險分配。

在實踐中,這一主題有可能有多種變化及應用。不同的貸款劃分部分可能收到不同的利息。根據抵押貸款預繳速度的不確定性,有些貸款拆分部分有可能被區別對待。複雜的公式可能用來規定每一貸款拆分部分應分配的現金流。實際上,抵押資金池被看作現金流的來源,並根據投資者的偏好重新分配給不同的投資者。

圖16-7 流入整個抵押集合的現金流和拆分到三個部分的現金流

[1] 為使用凸性法則,必須以小數而不是百分比來表達利率。

[2] 上過微積分課程的人會發現這一區域的曲線是凹的。但是,債券交易員不說這些債券顯示出凹性,更喜歡用的術語是負凸性。

[3] 實際上,繼續為貸款提供服務的原始貸方和擔保貸款的轉遞代理各自保留每月支付的一部分作為服務收費,於是投資者每月收到的支付比借方支付的數量略少。

[4] 在第14章中,我們瞭解了抵押債務或擔保債務憑證如何運用部分結構重新在不同層級中重置信用風險。機構抵押貸款支持證券的信用風險並不是個問題,因為按揭支付是由機構,現在是由聯邦政府保障的。在抵押擔保債券市場,部分結構通常用於重置不同部分的利率風險而不是信用風險。