e1 Zvi Bodie 投資學 v10

概念檢查答案

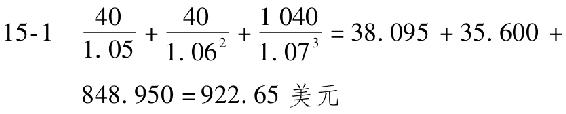

在這一價格水平上,到期收益率為6.945%[n=3;PV=(-)922.65;FV=1000;PMT=40]。該債券的到期收益率更接近3年期零息債券收益率而不是例15-1中票面利率為10%的附息債券的到期收益率。這種情況的意義在於:該債券票面利率低於例15-1中的債券,它的主要價值在第3年最後一次支付時才實現,所以它的收益率更接近3年期零息債券。

15-2 我們用類似例15-2中的方法比較兩種投資策略:

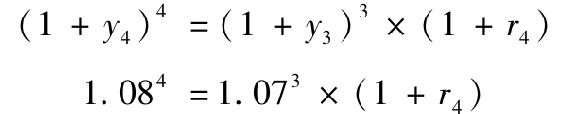

買入並持有4年期零息債券

=買入3年期零息債券,再投資於1年期債券

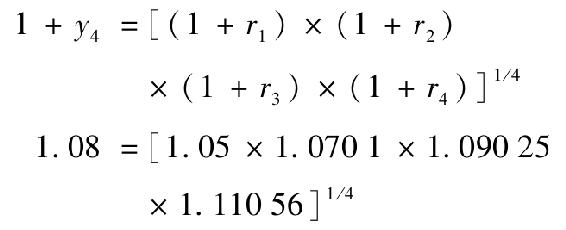

這意味著r4=1.084/1.073-1=0.11056=11.056%。現在我們驗證4年期零息債券的收益率是後三年折現因子的幾何平均:

15-3 現在,3年期債券可以1000/1.073=816.30美元的價格買入。明年,債券剩餘期限為2年。第2年短期利率為7.01%,第3年短期利率為9.025%。因此,根據下式,該債券明年的到期收益率與這些短期利率有關:

(1+y2)2=1.0701×1.09025=1.1667

則它明年的價格為1000/(1+y2)2=1000/1.1667=857.12美元。所以,1年期持有期收益率是(857.12-816.30)/816.30=0.05或者5%。

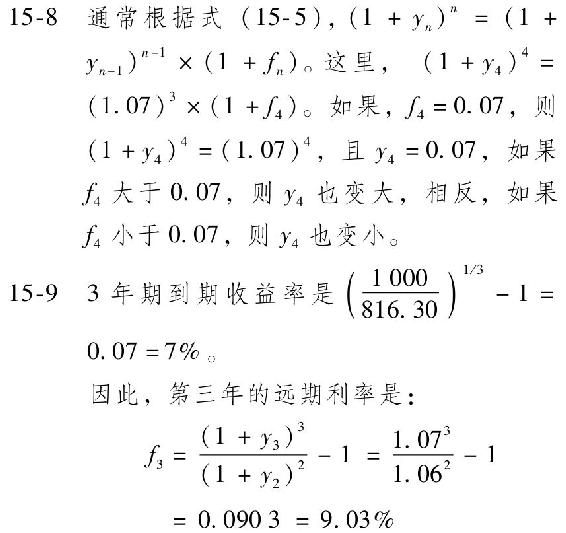

15-4 n年期即期利率是指剩餘期限為n年的零息債券的到期收益率。第n年的短期利率是指第n年將實行的1年期利率。最後,第n年的遠期利率是指能滿足“盈虧平衡條件”,使得兩種n年期的投資策略總收益相等的短期利率。第一種策略是投資n年期的零息債券,第二種策略是先投資n-1年期的零息債券,再投資1年期零息債券。即期利率和遠期利率當前可以得出,但由於利率的不確定性,未來短期利率不可預測。在未來利率確定的特殊情況下,從收益率曲線計算出的遠期利率應等於未來的實際短期利率。

15-5 7%-1%=6%。

15-6 風險溢價為0。

15-7 如果發行人更願意發行長期債券,則他們會願意接受比短期債券更高的預期利息成本。這種意願與投資者對長期債券的高利率要求相結合,形成了正的流動性溢價。

(此外,注意2年期零息債券的價格與3年期零息債券的價格之比為1+f3=1.0903。)要構建一個組合貸款,買入一份2年期零息債券,同時賣出1.0903份3年期零息債券。初始現金流為0,在時刻2現金流為+1000美元,在時刻3現金流為-1090.30美元,這相當於在時刻2以9.03%的利率執行1年期遠期貸款的現金流。