e1 Zvi Bodie 投資學 v10

15.6 作為遠期合約的遠期利率

我們已經知道,利用式(15-5)可以從收益率曲線推導出遠期利率。通常,遠期利率不會等於最終實現的短期利率,甚至不會等於當前對短期利率的預期。但從某種意義上說,遠期利率是一種市場利率。假設你想現在為未來的某個時間安排一筆貸款,你今天就會對將要支付的利率達成協議,但貸款要到將來的某個時間才執行。這種“遠期貸款”利率怎樣確定呢?也許並不令人吃驚,下面所說的利率就是貸款期間內的遠期利率。我們舉例來說明這一點。

【例15-7】遠期利率合約

假設面值為1000美元的1年期零息債券的價格是952.38美元,面值為1000美元的2年期零息債券的價格是890美元。可見,1年期債券的到期收益率是5%,2年期債券的到期收益率是6%。第二年的遠期利率如下:

現在考慮下表中列出的策略。第一欄列出了本例的數據,第二欄推廣到一般情況。我們用B0(T)表示T時刻到期的零息債券的當期價格。

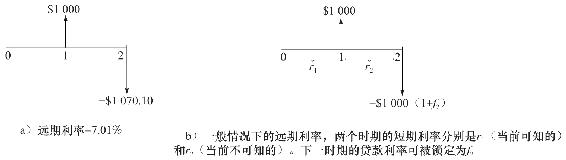

初始現金流(0時刻)為0。你買入1年期零息債券支付952.38美元,即一般情況下的B0(1),同時賣出每份2年期零息債券獲得890美元,即一般情況下的B0(2)。若賣出1.0701份這樣的債券,初始現金流為0。[1]

在時刻1,1年期債券到期,你獲得1000美元。在時刻2,你賣出的2年期零息債券到期,必須支付1.0701×1000=1070.10美元。你的現金流如圖15-7a所示。注意,你已經構建了一個“組合”遠期貸款:相當於1年後借入1000美元,過了一年後償還1070.10美元。因此這一遠期貸款利率為7.01%,恰好等於第二年的遠期利率。

通常,要構造這個組合遠期貸款,每買入一份1年期零息債券就要賣出(1+f2)份2年期零息債券。這使得你的初始現金流為0,因為1年期和2年期零息債券的價格相差一個係數(1+f2)。注意到:

概念檢查15-9

假設3年期零息債券的價格是816.30美元。第三年的遠期利率是多少?怎樣構造一個組合的1年期遠期貸款,使得在t=2時執行,t=3時到期?

同時

所以,當你賣出(1+f2)份2年期零息債券後,你正好獲得買入1份1年期零息債券的足額現金。兩種零息債券到期時的面值都是1000美元,因此,時刻1與時刻2的現金流相差同樣一個係數,即1+f2,如圖15-7b所示。可見,f2就是遠期貸款的利率。

圖15-7 構建一個遠期貸款組合

顯然,還可以構造到期時間超過兩年的遠期貸款,也可以構造不同時期的貸款。本章末習題中的第18和19題可以引導你瞭解這些不同情況。

[1] 當然,現實中不可能賣出非整數份債券,但可以這樣考慮此部分交易。如果你賣出一份這種債券,相當於借入890美元,期限為2年。賣出1.0701份這種債券意味著借入890×1.0701=952.38(美元)。