e1 Zvi Bodie 投資學 v10

15.1 收益率曲線

圖14-1表明不同期限的債券通常以不同的到期收益率賣出。債券價格與收益率之間的關係可闡述為:長期限債券將比短期限債券以更高收益率出售。從業者通常將收益率和期限之間的關係用收益率曲線(yield curve)來表示,這是一個以時間和期限為要素的函數平面圖。收益率曲線是固定收益投資者最為關心的問題之一。收益率曲線是債券估值的核心,併為投資者提供判斷未來利率期望值的依據。這種比較通常是一個固定收益投資組合策略形成的起點。

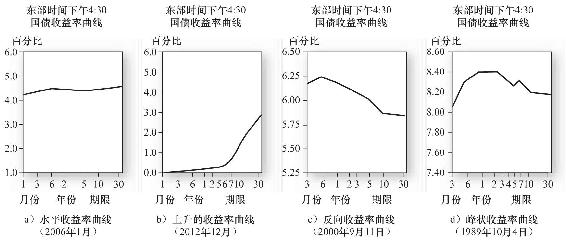

2012年,收益率曲線在上升,長期限債券的收益率要高於短期性債券,但收益率與期限之間的關係卻不盡相同。圖15-1揭示了幾種不同形態的收益率曲線。圖15-1a中2006年早期的曲線近乎平坦。圖15-1b是2009年的曲線,這是一種較為典型的向上傾斜的曲線。圖15-1c是向下傾斜的或者說是倒置的曲線。圖15-1d是先升後降的峰狀曲線。

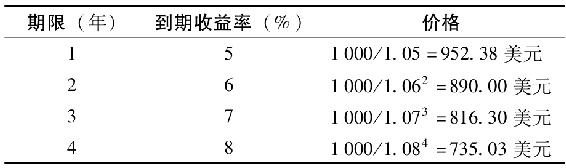

表15-1 零息債券的價格和到期收益率(面值1000美元)

債券定價

如果不同期限債券的收益率不相同,我們如何對不同時期付息的債券估值呢?例如,假設已給定期限不同的零息國庫券收益率,如表15-1所示。該表顯示1年期零息債券的到期收益率是y1=5%,2年期零息債券的到期收益率是y2=6%,3年期零息債券的到期收益率為y3=7%。這其中的哪些利率可以用來折現債券現金流?回答是:所有。最好的辦法是將每一期債券現金流(無論是利息還是本金)視為獨立銷售的零息債券。

圖15-1 國債收益率曲線

資料來源:Various editions of The Wall Street Journal.Reprinted by permission of The Wall Street Journal,©1989,2000,2006,and 2012 Dow Jones&Company,Inc.All Rights Reserved Worldwide.

回顧第14章的國債剝離計劃(見14.4節)。剝離國債是指將每一次利息和本金支付從債券整體中剝離,作為獨立現金流分別銷售的零息債券。例如,1年期國庫券半年的利息可分離為6個月期限(通過將首次利息支付作為單獨的證券出售)和12個月(對應末次利息和本金)零息債券。債券剝離暗示了附息債券的估值方法。如果現金流作為單獨證券賣出,那麼整個債券的價值就等於在剝離市場中分別購買的現金流的價值。

若不是又該怎麼辦?那就很容易獲取收益。例如,如果投資銀行家注意到一隻債券整體出售的價格低於不同部分分別出售的價格總和,他們可以將這些債券剝離為不附息票債券,售出剝離部分現金流並通過價差獲利。如果債券的售價大於單獨部分現金流總和的價格,他們會反其道而行之:在剝離市場中買入獨立的零息債券,將現金流重組為一隻附息債券,以高於各部分總和的價格整體出售債券。債券剝離(bond stripping)和債券重組(bond reconstitution)都為套利提供了機會——通過對兩個或更多證券的錯誤定價的運用來獲得一個無風險經濟利潤。任何違背一價定律的行為都會引起套利機會,相同的現金流組合必須以相同的價格出售。

現在,我們知道如何給剝離的現金流定價。我們只需要在《華爾街日報》中找到合適的折現率。因為利息收入的支付時間不同,我們可以通過用特定期限的收益率來貼現,即國庫券到期現金流的收益率。我們可以用一個例子加以解釋。

【例15-1】附息債券的估值

假定不附息票債券的收益已經給定,如表15-1所示,我們希望計算3年期、票面利率為10%的附息債券的價值。第一筆現金流為第一年年末支付的100美元利息,以5%的折現率折現;第二筆現金流為第二年年末支付的100美元利息,以6%的折現率折現;最後一筆現金流包含最後一筆利息和麵值(1100美元),以7%的折現率折現。因此附息債券的最終價值是:

你可能會為例15-1中的附息債券到期收益率結果感到吃驚。它的到期收益率是6.88%;與表15-1中的3年期零息債券的期限相匹配,但是到期收益率較低。[1]這反映了3年期附息債券被認為是暗含三個零息債券的資產組合,一一對應於每一期現金流。零息債券收益是三個部分的收益組合。想一想這意味著什麼:如果它們的票面利率有差異,同樣期限的債券將不會有相同的到期收益率。

概念檢查15-1

計算3年期、票面利率為4%且每年付息一次的債券的價格和到期收益率。這個收益率是否與3年期零息債券或例15-1中的利率為10%的附息債券的利率相等?為什麼利率為4%的附息債券與零息債券之間的息差小於10%利率的附息債券和零息債券之間的息差?

那麼收益率曲線意味著什麼?實際上,在實踐過程中,交易員有好幾種收益率曲線。純收益曲線(pure yield curve)指零息債券。相反,當期債券收益率曲線(on-the-run yield curve)指的是近期發行的以面值或近似面值價格出售的附息債券的函數,該函數以期限作為自變量。正如我們看到的,這兩條曲線有明顯的不同。金融雜誌上所畫的收益率曲線(見圖15-1中的曲線)是典型的當期曲線。由於當期國債流動性極好,交易員對它的收益率曲線有很高的興趣。

[1] 記住,附息債券的收益率是單利,其現金流的當期價值等於市場價格。在計算器或電子數據表上計算該債券的到期收益率時,設n=3;價格=1082.17;終值=1000;利息=100。然後計算利率。