e1 Zvi Bodie 投資學 v10

概念檢查答案

14-1 可贖回債券將以較低的價格出售。因為如果投資者知道公司保留了在市場利率下降時贖回債券的有價期權,他們就不願意仍以與原來價格相同的價格購買該債券。

14-2 在半年期利率為3%的情況下,債券價值等於40×年金因子(3%,60)+1000×現值因子(3%,60)=1276.76(美元),資本利得為276.76美元,超過了當利率增長到5%時的資本損失189.29美元(1000-810.71=189.29)。

14-3 到期收益率高於當期收益率,又高於票面利率時。以一隻票面利率為8%、到期收益率為10%(半年為5%)的付息債券為例。其價格為810.71美元,因此當期收益率為80/810.71=0.0987,即9.87%,高於票面利率,但低於到期收益率。

14-4 a.票面利率為6%的債券,現價為30×年金因子(3.5%,20)+1000×現值因子(3.5%,20)=928.94美元。如果利息率立刻降至6%(半年3%),則債券價格將漲至1000美元。資本利得為71.06美元,即7.65%。票面利率為8%的債券現價為1071.06美元,如果利率降至6%,則原定支付的資金的現值變為1148.77美元,然而,該債券將會以1100美元的價格贖回,資本利得僅為28.94美元,或2.70%。

b.債券的現價可以由到期收益率推導出來。使用計算器,設定:n=40(每半年付息一次),利息=45美元每期,終值=1000美元,利率=4%(每半年期)。計算現值為1098.96美元。現在可以計算贖回收益率。贖回期為5年,或10個半年期,債券的贖回價格為1050美元。為了算出贖回時的收益率,設定:n=10(每半年為一期),每次應付利息=45美元(每期),終值=1050美元,現值=1098.96美元。贖回收益率為3.72%。

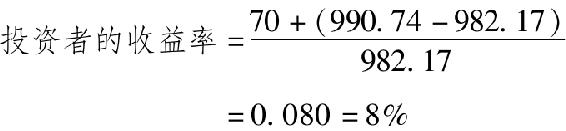

14-5 價格=70×年金因子(8%,1)+1000×現值因子(8%,1)=990.74(美元)

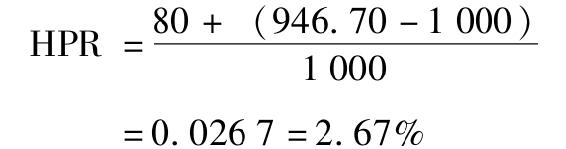

14-6 到年末,剩餘期限為29年。如果到期收益率仍為8%,債券仍將以面值出售,其持有期收益率仍為8%,收益率較高時,債券價格和回報率將降低。例如,假設到期收益率增加到8.5%,年利息支付額為80美元,面值為1000美元的情況下,債券價格將等於946.70美元(n=29,i=8.5%,PMT=80美元;FV=1000美元)。該債券在年初開始出售時,其價格為1000美元,則持有期收益率為:

該收益率低於8%的初始到期收益率。

14-7 在低收益條件下,債券價格為631.67美元(n=29,i=7%,PMT=40美元;FV=1000美元),因此,總稅後收入為:

利息 40×(1-0.38)=24.80(美元)

累計利息 (553.66-549.69)×(1-0.38)=2.46(美元)

資本利得 (631.67-553.66)×(1-0.20)=62.41(美元)

稅後總收入=89.67(美元)

收益率=89.67/549.69=0.163=16.3%

14-8 係數為負。高資產負債率對公司來說不是一個好的徵兆,通常會降低公司的信用等級。

14-9 每次利息支付為45美元,有20個半年期。假定最後一筆支付為500美元。期望現金流的現值為650美元,期望的到期收益率為每半年6.317%,或每年12.63%(等價收益率)。