e1 Zvi Bodie 投資學 v10

14.5 違約風險與債券定價

儘管債券通常會對投資者承諾固定的收入流,但該收入流並非沒有風險,除非投資者可確認發行者不會違約。儘管可將美國政府債券視為無違約風險債券,但對於公司債券卻不盡如此。由於支付一定程度上取決於公司的最終財務狀況,因此此類債券的實際支付存在不確定性。

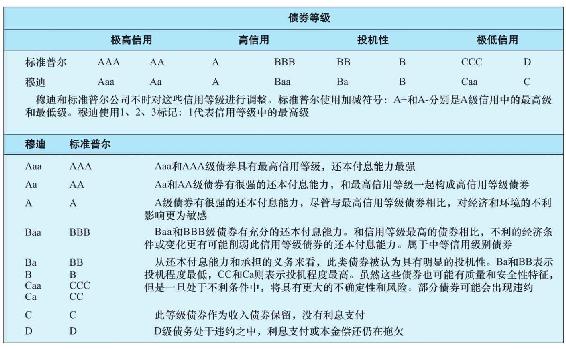

債券的違約風險,通常稱為信用風險(credit risk),由穆迪、標準普爾和惠普進行測定。這些機構提供商業公司的財務信息,並對大型企業和市政債券進行質量評級。國際上主權國家的債券也存在違約風險,在新興市場國家更是如此。所以,也會對這些債券的違約風險進行評級。評級機構使用字母來表示公司和市政債券的等級,以反映對所發行債券安全性的評價。最高信用等級是AAA或者Aaa。穆迪公司為每種信用等級再設定1、2或者3的後綴(如Aaa1、Aaa2、Aaa3)以便做出更精確的等級劃分。其他機構則使用+或者-的符號來做進一步的劃分。

信用等級為BBB或者更高的債券(標準普爾、惠普),或者等級為Baa以及更高的債券(穆迪公司)都被認為是投資級債券(investment-grade bond)。反之,信用等級較低的債券則被稱為投機級債券(speculative-grade bond)或垃圾債券(junk bond)。低信用等級債券的違約很常見。例如,被標準普爾公司評為CCC級的債券,幾乎半數在10年內有過違約。儘管高信用等級的債券鮮有違約,但並非沒有風險。例如,2001年,世通(WorldCom)公司發行了118億美元的投資級債券。但僅在一年後,該公司申請破產,債券持有者的投資損失超過了80%。某些機構投資者,如保險公司,通常不允許購買投機級債券。圖14-8提供了各種債券信用等級的定義。

圖14-8 債券等級定義

資料來源:Stephen A.Ross and Randolph W.Westfield,Corporate Finance,Copyright 1988(St.Louis:Times Mirror/Cosby College Publishing,Reproduced with permission from the McGraw-Hill Companies,Inc.).Data from various editions of Standard&Poor’s Bond Guide and Moody’s Bond Guide.

14.5.1 垃圾債券

垃圾債券,也稱為高收益債券(high-yield bonds),它與投機級(低信用等級或沒有信用等級)債券基本無異。在1977年以前,幾乎所有的垃圾債券都是“墮落天使”,即公司在發行這些債券時曾一度享有投資級的信用等級,但之後被降級。1977年,公司開始發行“初始發行垃圾債券”。

這一創造大部分歸功於Drexel Burnham Lambert和他的交易夥伴Michael Milken。Drexel一直津津樂道於垃圾債券的交易,並且建立了一個由潛在垃圾債券投資者組成的網絡。不具備投資信用等級的公司樂於讓Drexel(和其他投資銀行)直接向公眾銷售它們的債券,從而開啟了新的融資渠道。發行垃圾債券比從銀行貸款的融資成本更低。

20世紀80年代,由於被用作槓桿收購和惡意收購的融資工具,高收益債券聲名狼藉。此後不久,垃圾債券市場受挫。20世紀80年代末,Drexel、Michael與華爾街內部交易醜聞導致的司法訴訟損害了垃圾債券市場。

在Drexel處於麻煩時,高收益債券市場幾乎全線崩潰。此後,市場劇烈反彈。如果說,今天發行的高收益債券平均信用等級要高於20世紀80年代其繁榮時期的平均信用等級,這是毋庸置疑的。當然,在經濟低迷時期,垃圾債券比投資級債券更加脆弱。在2008~2009年的危機中,垃圾債券的價格劇烈下降,到期收益率也相應地大幅度上升。到2009年年初,垃圾債與國債之間的利差從2007年初期的3%擴大到令人震驚的19%。

14.5.2 債券安全性的決定因素

債券評級機構主要依據發行公司的一些財務比率水平和趨勢的分析,對其所發行的債券信用狀況進行評級。評價安全性所用的關鍵財務比率有以下幾個方面。

(1)償債能力比率(coverage ratios):公司收入與固定成本之間的比率。例如,獲利額對利息的倍數比率(times-interest-earned ratio)是息稅前收入與應付利息的比率。固定費用償付比率(fixed-charge coverage ratio)是收益對所有固定現金債務的比率。其中,所有固定現金債務包括租賃和償債基金的支付(償債基金在下面討論)。低水平或下降的償債能力比率意味著可能會有現金流困難。

(2)槓桿比率(leverage ratio):債務與資本總額的比率。過高的槓桿比率表明負債過多,標誌著公司將無力獲取足夠的收益以保證債券的安全性。

(3)流動性比率(liquidity ratio):最常見的兩種流動性比率是流動比率(流動資產和流動負債的比值)以及速動比率(剔除存貨後的流動資產與流動負債的比值)。這些比率反映了公司最具流動性的資產對負債進行償還的能力。

(4)盈利比率(profitability ratio):有關資產或者權益回報率的度量指標。盈利比率是一家公司整體財務指標的指示器。資產收益率(息稅前收入與總資產的比值)是最常見的比率。具有較高資產回報率的公司,能對它們的投資提供更高的期望收益,因此在資本市場上能夠更好地提升價值。

(5)現金流負債比率(cash flow debt ratio):總現金流與未償付債務的比值。

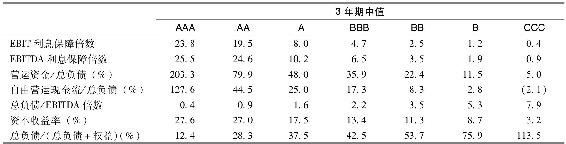

表14-4是標準普爾為劃分公司的信用等級定期計算出來的某些比率的中值。當然,比率必須遵照行業標準進行評價,分析師的側重點也不盡相同。不過,表14-4表明比率隨著公司信用等級一起改善的趨勢。從歷史上看,僅有約為1%的初始發行等級評價為AA或更高的行業債券能夠保持15年。這個比例在BBB級證券中約為7.5%,在B級證券中約為40%。不同信用等級之間的信用風險顯著不同。

表14-4 長期債券的財務比率和違約風險等級

注:表中的EBITDA是利息支付、稅收支付、折舊和攤銷前的利潤。

資料來源:Corporate Rating Criteria,Standard&Poor’s,2006.

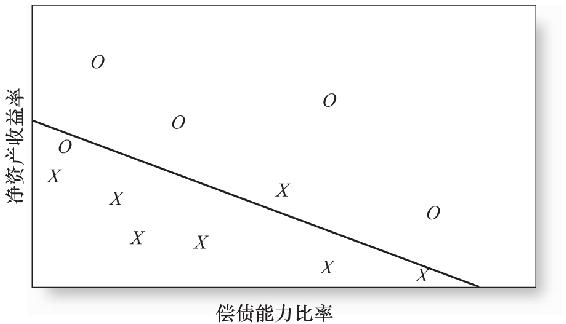

大量研究檢驗了財務比率是否能用於預測違約風險,其中最著名的是愛德華·奧爾特曼(Edward Altman)用於預測破產的判別分析。該方法根據公司的財務特徵進行打分。分值超過臨界點則認為該公司具有良好信用,低於臨界點則表明未來有重大破產風險。

為了舉例說明這種方法,假設收集了各樣本公司的淨資產收益率(ROE)以及償債能力比率,同時記錄了各公司破產情況。圖14-9標出了各樣本公司上述兩指標的情況,使用X表示最終破產的公司,O表示一直有償付能力的公司。顯然,X和O公司顯示了兩個指標的不同數值組合,有償付能力的公司名下具有高股本收益率和償債能力比率。

圖14-9 差異分析

差異分析確定了最佳區分X和O區域的直線方程。假設直線方程為0.75=0.9×ROE+0.4×償債能力。那麼,基於各公司自身的財務比率,能得到相應的Z值:Z=0.9×ROE+0.4×償債能力。如果Z值超過0.75,公司位於直線上方,被認為是安全的;反之,Z值低於0.75,預示著公司將面臨財務困境。

奧爾特曼發現,下式最能區分安全和不安全公司:

其中,EBIT=息稅前利潤。[1]Z值在1.23以下表明破產風險較大,1.23~2.90是灰色區域,2.90以上的公司被認為是安全的。

概念檢查14-8

假設將一個等於流動負債/流動資產的新變量添加至奧爾特曼等式,請你預測一下這個變量將會帶來正的還是負的係數。

14.5.3 債券契約

債券是以契約形式發行的,聯結債券發行人和持有人之間的協議。債券的部分內容是為保護債券持有者的權利而對發行人設置的一系列限制,包括與擔保、償債基金、股息政策和後續借貸相關的條款。發行人為了將債券賣給關心其安全性的投資者,須認可這些保護性契約條款。

償債基金 債券到期時須按面值予以償付,而該償付將造成發行者龐大的現金支付。為確保該支付不會導致現金流危機,公司需要建立償債基金(sinking fund)將債務負擔分散至若干年內。償債基金可以按照以下兩種方式中的一種運行:

(1)公司可每年在公開市場上回購部分未償付的債券。

(2)公司可根據償債基金的相關條款,以特定贖回價格購買部分未償付的債券。無論哪種價格更低,公司都有權選擇以市場價或者是償債基金來購買債券。為了在債券持有者之間公平地分攤償債基金贖回負擔,採用隨機產生序列號的方法來選擇被贖回債券。[2]

債券基金與常規債券的贖回在兩個方面存在差別。首先,公司僅能以償債基金贖回價格回購有限的債券。最好的情況下,某些契約允許公司使用雙倍期權,即允許公司以償債基金贖回價格回購規定債券數量的兩倍。其次,償債基金贖回價格一般設定為債券面值,而可贖回債券的贖回價格通常高於面值。

雖然從表面上看來,償債基金更有可能償付本金,從而保護了債券持有者的利益,但是實際上,它也可能損害投資者的利益。公司選擇以市場價格購回折價(低於面值出售)債券,同時行權以面值購回溢價(高於面值出售)債券。因此,如果利率下降,債券價格上漲,公司就可以按照償債基金的規定以低於市場價格的價格回購債券,從中受益。在此情況下,公司的收益就是持有人的損失。

不要求償債基金的債券發行稱為分期還本債券發行。在分期還本債券發行中,所出售的債券的到期日是交錯的。由於債券依次到期,公司本金償付負擔類似於償債基金在時間上分散。與償債基金相比,分期還本債券的優勢在於沒有償債基金贖回特定債券時的不確定性;分期還本債券的劣勢是不同到期日的債券不能互換,降低了債券的流動性。

次級額外債務 公司總的未償還的債券數額是債券安全性的決定性因素之一。如果今天購買了一隻債券,到了明天,你可能會因為該公司尚未償還的債務已經擴大3倍而憂慮。因為這意味著所持有的債券較剛剛購買時,信用質量降低了。為了防止公司以該方式損害債券持有人的利益,次級條款(subordination clause)限制了額外借貸的數額。額外債務在優先權上要次於原始債務。也就是說,如果公司遭遇破產,在優先債務清償之後,次級債務的債權人才能得到償付。

股利限制 契約也限制了公司的股利支付。這些限制迫使公司留存資產而不是將其全部支付給股東,故能對債券持有人起保護作用。一個典型的限制內容是,如果公司有史以來的股利支付超過了累計淨收益與股票銷售利潤之和,就不得再支付股利。

抵押品 某些債券的發行以特定的抵押為基礎。抵押品(collateral)可以有多種形式,但都代表公司如果出現違約,債券持有者可以得到的公司的某一特定資產。如果抵押品是公司財產,則該債券稱為抵押債券。如果抵押品以公司其他有價證券的形式出現,該債券被稱為抵押信託債券(collateral trust bond)。如果是設備,則被稱為設備合約債券(equipment obligation bond),這種形式的抵押品,最常見於設備高度標準化的公司,如鐵路公司等,如果公司違約,債券持有者追討抵押品時,很容易將這些設備出售給其他公司。

抵押債券通常被認為比信用債券(debenture bond)安全,信用債券無須提供特定抵押品,其信用風險完全取決於公司的獲利能力。如果公司違約,信用債券的持有者則成為普通債權人。由於抵押債券的安全性更高,所以其提供的收益率較一般信用債券低。

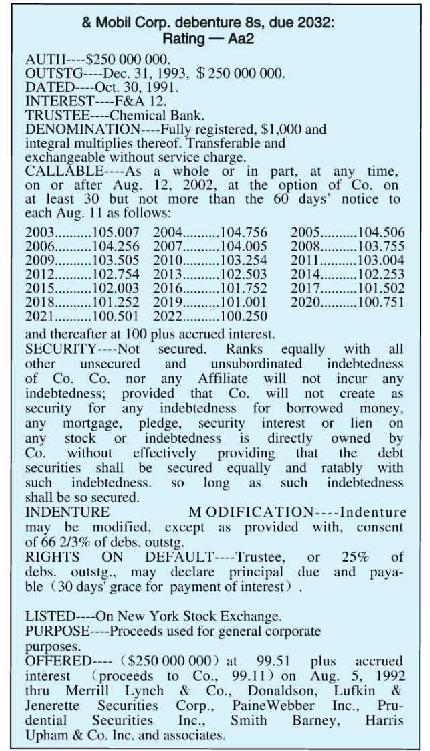

圖14-10為《穆迪行業手冊》所給出的美孚石油公司(Mobil)所發行的債券條款。這些債券已在紐約證券交易所註冊上市,1991年發行,直到2002年才能贖回。贖回價格最先等於面值的105.007%,之後逐步下跌,在2020年後達到面值。債券的大多數條款都具有代表性,並且很多契約條款在上面已經討論過。然而,近年來,卻出現不使用贖回條款的明顯趨勢。

圖14-10 美孚石油公司發行的可贖回債券

資料來源:Mergent’s Industrial Manual,Mergent’s Investor Service,1994.Reprinted with permission.All rights reserved.

14.5.4 到期收益率與違約風險

由於公司債券存在違約風險,所以必須分清債券承諾到期收益率與期望到期收益率。承諾的或者規定的收益率,只有在公司履行債券發行責任時才能兌現。因此,規定的收益率是債券的最大可能到期收益率,而期望到期收益率必須要考慮公司違約的可能性。

例如,在金融危機嚴重的2008年10月,福特汽車公司陷入困境時,其將在2028年到期的債券被評為CCC等級,並按照其面值的33%進行銷售,其到期收益率為20%。投資者並不真的相信這些債券的期望到期收益率為20%。他們意識到,債券持有人將不能獲得債券合同中承諾的所有款項,並且期望現金流的收益率遠低於承諾現金流的收益率。事實證明,當然,福特經受住了暴風雨,購買其債券的投資者得到了非常可觀的利潤:這筆債券在2012年中期的銷售價格約為110%票面金額,是其在2008年價值的3倍。

【例14-11】期望到期收益率與到期收益率

假設某公司20年前發行了票面利率為9%的債券,還有10年到期,公司正面臨財務困境,但投資者相信公司有能力償還未付利息。然而,到期日時公司被迫破產,債券持有人只能收回面值的70%,債券以750美元出售。

到期收益率(YTM)可以使用以下輸入變量計算:

基於承諾支付的到期收益率為13.7%。然而,基於到期日700美元的期望支付所計算的到期收益率僅為11.6%。承諾到期收益率高於投資者的實際期望所得。

例14-11表明,當債券存在更大的違約風險時,其價格將降低,其承諾到期收益率將上升。類似地,違約溢價,即規定的到期收益率與可比的國庫券收益率之差將上升。因為期望到期收益率最終取決於債券的系統性風險,所受影響很小。下面繼續討論例14-11。

【例14-12】違約風險和違約溢價

假設例14-11中所示的公司情況繼續惡化,投資者現在認為在債券到期時,僅可獲得其面值的55%的償付。現在投資者要求有12%的期望到期收益率(即每半年6%),比例14-11中高0.4%。但債券價格將從750美元跌至688美元(n=20;i=6;FV=550;PMT=$45)。但該價格下,基於承諾現金流規定的到期收益率為15.2%。當到期收益率增加0.4%時,債券價格下跌所導致的承諾到期收益率(違約溢價)上升1.5%。

概念檢查14-9

如果公司的狀況進一步惡化,例14-12中的期望到期收益率將如何變化?投資者期望的最終償付僅為500美元,債券價格跌至650美元。

為了補償違約發生的可能性,公司債券必須提供違約溢價(default premium)。違約溢價是公司債券的承諾收益率與類似的無違約風險公司債券收益率之差。如果公司有償付能力且實際上支付給了投資者所有承諾的現金流,投資者可以獲得比政府債券更高的到期收益率。但是,如果公司破產,公司債券的收益率就有可能比政府債券更低。公司債券與無違約風險的長期國債相比,可能有更高或者更低的收益率。換言之,公司債券更具有風險性。

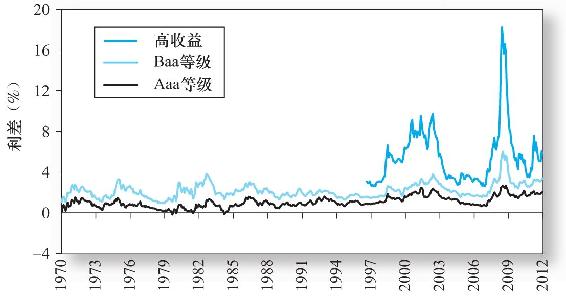

風險債券的違約溢價模式有時候被稱為利率的風險結構。違約風險越大,違約溢價越高。圖14-11為不同風險等級債券的到期收益率的差值,可以明顯看到承諾收益率的信用風險溢價,比如可以注意到在2008~2009年金融危機期間信用利差不可思議地跳升。

圖14-11 公司債與10年期國債收益率差

資料來源:Federal Reserve Bank of St.Louis.

14.5.5 信用違約掉期

信用違約掉期(credit default swap,CDS)實際上是對債券或者是貸款違約風險的保險政策。舉例說明,2012年7月,5年期的德國政府CDS的年保險費是0.75%,這就意味著CDS的購買者每購買100美元面值的債券就需要支付給賣方0.75美元的保險費。賣方依據合約獲得這些年支付額,但是在債券違約時須賠償買方。[3]

在最初的設想中,信用違約掉期的設計是為了讓債權人為違約風險購買保護。CDS的天然購買者是大規模債券的持有者或者是為了增加未償還貸款信譽的銀行。即使借款方的信譽不可靠,“被保險”的債務依然與CDS的發行人一樣安全。持有BB級債券的投資者實際上可以通過購買CDS將債券的評級提高到AAA。

這種解讀也表明了CDS合約的定價機制。如果一隻BB級的公司債券通過CDS保險後等同於AAA級債券,互換的溢價也應該大致等於AAA級債券與BB級債券的利差。[4]利率的風險結構與CDS價格應該緊密結合。

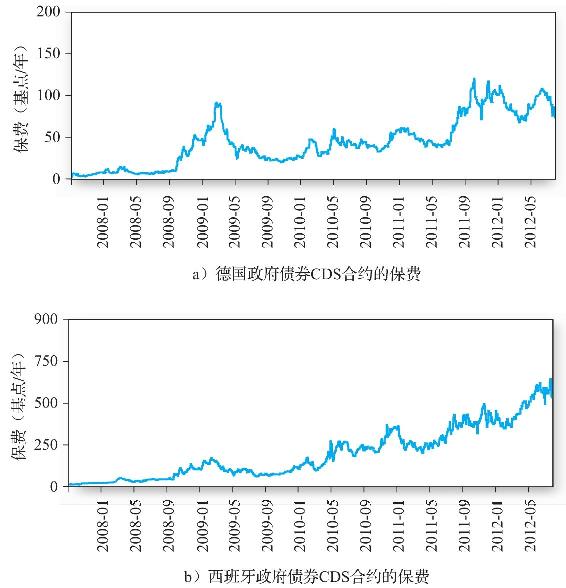

圖14-12a展示了2008~2012年,5年期期德國政府債券信用違約掉期的保費。即使作為歐元區最強的經濟體,德國的CDS價格仍然反映其資金緊張,首先是在2009年的嚴重衰退,繼而在2011年出現了希臘及其他歐元區國家經濟情況惡化而違約(以德國為首的救助)的前兆。如同感知到了信用風險的增加,其債務保險費用也隨之升高。

圖14-12b展示了5年期西班牙政府債券CDS合約的保費。西班牙的經濟遠不如德國經濟穩定,這一點也可以從CDS價格中看出。到2012年夏天,其5年期CDS保費約為600個基點,為德國政府債券保險價格的8倍左右。

圖14-12 5年期信用違約掉期價格

資料來源:Bloomberg,August 1,2012,http://www.bloomberg.com/quote/CDBR1U5:IND/chart.

雖然CDS被認為是債券保險的一種形式,不久之前投資者意識到可以用它來投機特定發行者的財務狀況。圖14-12清楚地顯示,有人在2011年年初做空西班牙的同時購買了CDS合約並且在接下來的18個月中隨著CDS價格升高而獲利。接下來的華爾街實戰14-1討論了信用違約掉期在2008~2009年金融危機的作用。

華爾街實戰14-1 信用違約掉期、系統性風險以及2008~2009年金融危機

當銀行與金融機構之間的借貸失靈,2008~2009年的金融危機在很大程度上是透明度的危機。最大的問題是對交易對手的財務狀況普遍缺乏信心。如果一家機構對對方的償付能力沒有信心,那可以理解其不願意借貸給對手方。當對客戶和交易夥伴風險敞口的懷疑升到了自大蕭條之後的最高水平時,借貸市場枯竭了。

信用違約掉期特別助長了對對手方可靠度的懷疑。到2008年8月為止,據報道有63萬億美元的這類互換未償付(通過比較,美國2008年的國內生產總值為14萬億美元)。隨著次級債市場崩潰,經濟陷入深度衰退,這些合約的潛在約定激增至之前被認為不可想象的地步,CDS的賣方遵守承諾的能力也開始變得可疑。例如,僅大型保險公司AIG一家就賣出了4000億美元的次按揭貸款和其他貸款的CDS合約,AIG離無法償付的日子不遠。但是AIG同時還導致那些依賴於其規避貸款違約風險承諾的公司不可償付。這些又導致了更多的違約。最後,政府被迫出手拯救AIG,以避免違約的連鎖反應。

對手方風險和鬆散的信息披露要求使得梳理公司的信用風險敞口在實踐中變得不可能。有一個問題是CDS頭寸並不一定需要計入資產負債表。有一個違約引起一連串的其他違約的概率意味著債權人有可能面臨的違約機構並不是他直接交易的對手方。這種連鎖反應制造了系統性風險,這將導致整個金融體系陷入冰封期。隨著壞賬的漣漪作用擴展到越來越大的範圍,借貸給任何對手都是一種不謹慎的行為。

在信貸危機後,《多德-弗蘭克法案》呼籲新的法規及改革。一個建議是建立信用衍生品(如CDS合約)的中央對手方。這種體系將促進持倉的透明度,用集中清算的淨頭寸代替交易員互相抵消的正反兩方頭寸,這要求每日識別保證金賬戶或者擔保賬戶的頭寸損益。如果損失上升,持倉將會在上升至不可承受的水平之前放鬆。允許交易員準確評估交易對手風險,並通過保證金賬戶和中央對手方的額外支持限制風險,限制系統性風險可以走得更遠。

14.5.6 信用風險與擔保債務憑證

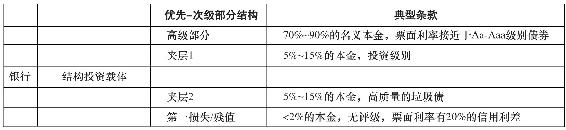

擔保債務憑證(collateralized debt obligation,CDO)出現在最近10年,是固定收益市場重置信用風險的主要機制。創建一個擔保債務憑證,一家金融機構(通常是一家銀行),通常首先建立一個合法的獨特主體來購買,並在隨後賣出一組債券和其他貸款的組合資產。為這一目的而建的載體就是所謂的結構投資載體(SIV)[5]。結構投資載體融資通常是通過發行短期融資券,並用於購買公司債券及其他債務(包括按揭貸款或信用卡債務)。這些貸款首先被聚集在一起,並被分割成一系列的載體,也就是我們所知的“份額”。

每一份額都擁有不同程度的對未償還貸款池的求償權,並且每一份額都可以作為獨立證券單獨出售。當未償還貸款池中的貸款支付利息時,這些利息會依據每一份額的優先權支付利息。這一優先權結構表明每一份額都有不同的信用風險敞口。

圖14-13展示了一個典型的機制。高級份額在最頂部。投資者對整個池子中的面值的80%負有責任,但是它對債務的全部條款有第一求償權。依據我們的數據,即使債務池的20%發生違約,高級份額仍然會被全部償還。一旦最高級份額得到償付,較低等級(例如圖14-13中的夾層1部分)在貸款償付後得到貸款池的資金。運用低等級將高等級隔離於信用風險之外,即使是垃圾債券,我們也可以從中設立一隻Aaa級別的債券。

圖14-13 擔保債務憑證

當然,使高等級隔離於違約風險之外意味著風險積聚在較低等級。底部(被稱為第一損失或者是殘值部分)最後享有貸款池的償付,或者換一種說法,是最先承擔違約或過失風險的。

並不奇怪,投資於最大風險敞口的投資者要求最高的收益。因此,當較低夾層和底部承擔了最多風險,當信用經歷有利可圖時,它們也會提供最高的收益。

按揭支持擔保債務憑證在2007~2009年是一個投資災難。這類CDO是通過聚集起來發放給個人的(這些人通常是信用條件不足以申請常規貸款)次級貸款衍生的。當住房價格在2007年下跌,而這種典型的可調整利率的貸款重置至市場水平,貸款逾期和房屋沒收拍賣猛增,這類債券的投資者損失了數十億美元。即使是高等級份額也遭受了巨大損失。

理所當然地,將這些份額評為投資級的評級機構成為眾矢之的。一個有關利益糾葛的問題被提出來了:因為是債券發行人向評級機構付費,這些機構被指控迫於壓力放鬆了評級標準。

[1] 奧爾特曼最初的研究成果是“Financial Ratios,Discrimination Analysis,and the Prediction of Corporate Bankruptcy,”Journal of Finance 23(September 1968)。現在這一等式源於他更新後的研究,Corporate Financial Distress and Bankruptcy,2nd ed.(New York:Wiley,1993),p.29。奧爾特曼的分析成果在W.H.Beaver、M.F.McNichols,以及J-W.Rhie的文章“Have Financial Statements become Less Informative?Evidence from the Ability of Financial Ratios to Predict Bankruptcy,”Review of Accounting Studies 10(2005),pp.93-122中得到了更新與拓展延伸。

[2] 償債基金也可能要求對受託人進行分期支付,儘管這種方式不常見到。利用這些投入的資金,當到期的時候,累計起來的數目就能用於支付全部的發行量。

[3] 實際上,信用違約掉期在每一次實際違約的時候也可能要兌現。合約註明了特殊的“信用事件”將會引發兌付。例如,條款調整(改變公司未償還債務的期限以代替正式的破產程序)可以被認為是引發了信用事件。

[4] 這大約是因為高評級債券和CDS債券有些差異。例如,互換的期限與債券的期限不匹配。利息支付與互換支付的稅收待遇由於債券的流動性也可能有差異。最後,一些信用違約掉期會在最開始進行一次性的支付和年度的保險費。

[5] 將SIV從所屬銀行披露的資產負債表中去除的行為是合法的,銀行以此來避免可能遇到的資本要求。