e1 Zvi Bodie 投資學 v10

14.4 債券價格的時變性

如前所述,當債券的票面率等於市場利率時,債券依面值出售。在此情況下,投資者須藉助利息支付的方式,獲得貨幣時間價值的公平補償,而無須更多的資本利得來提供公平補償。

當票面利率低於市場利率時,單靠利息支付不能夠給投資者提供投資市場其他項目相同的收益率。為了在這一投資上獲得有競爭力的回報,投資者也需要從債券上獲得一些價值增值。因此,債券必須以低於面值出售,以提供該項投資的內資本利得。

【例14-8】公平的持有期收益率

為了說明該問題,假設有一隻多年前按照7%的票面利率發行的債券,當時的利率為7%。該債券的年票面利率為7%(為簡單起見,假設該債券按年付息)。現在,離到期還有3年,年利率為8%。這樣,債券的市場價格應該是剩餘利息支付加面值的現值[1]:

70×年金因子(8%,3)+1000×現值因子(8%,3)=974.23(美元)

該值低於面值。

一年後,在下期利息已經支付且剩餘期限下降至兩年時,該債券的售價為:

70×年金因子(8%,2)+1000×現值因子(8%,2)=982.17(美元)

該年的資本利得是7.94美元。如果某一投資者以974.23美元的價格購買了該債券,那麼一年後的總收入等於利息支付額加上資本利得,即70+7.94=77.94(美元),收益率為77.94/974.23=8%,剛好等於當前市場上可獲得的收益率。

概念檢查14-5

例14-8中所示債券在剩餘期限為一年時,下一年的賣出價格是多少?以982.17美元買入該債券並且一年之後賣出的收益率是多少?

當債券價格根據現值公式來確定,面值的任何折價都會提供一個預期資本利得,一個低於市場的票面利率即可提供合理的總收益。相反地,若票面利率高於市場利率,其自身的利息收入就會超過市場其他項目。投資者將會以高於面值的價格購買。隨著債券到期臨近,其價值就會下降,這是因為難以再獲得高於市場利率的剩餘利息支付。產生的資本損失抵消了高利息所得,持有者僅獲得均衡的收益率。

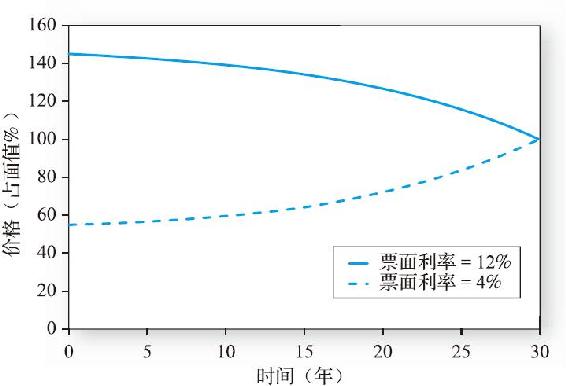

本章末的習題14為研究高票息債券提供了案例。圖14-6刻畫了在市場利率不變的情況下,高、低兩種票面利率債券價格(不包括利息生息的淨值)隨到期日剩餘時間變化的曲線。低息債券享有資本利得,而高息債券遭受了資本損失。[2]

圖14-6 兩隻30年期、到期收益率為8%的債券價格軌跡。債券價格隨到期日逐漸接近面值

這些例子說明每種債券提供給投資者相同的總收益率。正如在功能完善的資本市場中期望的那樣,儘管資本利得較收入的成分不同,每一債券的價格都被設計成能夠提供類似的收益率。在稅後風險調整的基礎上,所有證券的收益率都應該是類似的。如果不是這樣,投資者可以拋售低收益債券,拉低價格,直至該債券在目前更低的價格下其總收益率與其他證券的總收益率相當。債券價格會不斷調整,直至在給定風險和稅收調整的條件下,所有證券都公平定價,具有可比的期望收益率。

我們可以在圖14-1中觀察到這種價格調整。將標亮的債券與其下方債券進行比較。2018年7月的債券的票面利率是2.25%,而2018年11月債券具有了更高的票面利率,為9%。但是更高的票面利率並不意味著債券能提供一個更高的回報;相反地,它的售價要高的更多。這兩個債券的到期收益率幾乎相同,差距低於0.8%。這是有道理的,因為投資者更關心他們的總回報,包括息票收入以及價格變化。最後,同期到期的債券價格都會被調整,直至收益趨近相同。

當然,除了圖14-1所示的債券以外的收益並非全部相同。顯然,同一時期的長期債券將會提供更高的承諾收益率,這是一個普遍模式,同時也反映了債券的相對風險性。我們將在第15章探索收益與期權期限之間的關係。

14.4.1 到期收益率和持有期收益率

在例14-8中,持有期收益率和到期收益率是相等的。債券收益率年初和年末都是8%,並且債券持有期收益率也等於8%。這是一個普遍性結果。當到期收益率在持有期不發生變化時,債券的收益率等於到期收益率。這並非一個不可思議的結果,因為債券必須提供一個與其他證券相當的收益率。

然而,當債券收益率波動時,其收益率也會如此。無法預料的市場利率的變化將導致債券收益率隨機變化。債券的持有期收益率較最初出售所獲得的收益來說,可能更好,也可能更差。債券收益增加將導致其價格降低,這就意味著持有期收益率將低於初始收益。[3]反之,債券收益降低將使持有期收益率高於初始收益。

【例14-9】到期收益率和持有期收益率

例如,如果一隻30年期、年利息收入為80美元的債券,以1000美元的面值出售,該債券的到期收益率為8%。如果整年內收益率保持8%不變,則債券價格將維持在面值水平,而持有期收益率也將為8%。但是如果收益率低於8%,則債券價格將上升。假設收益率下降,價格增加到1050美元,那麼持有期收益率將高於8%:

概念檢查14-6

如果到期收益率增加,則持有期收益率將低於初始收益率。例如,在例14-9中,若到第一年末,債券的到期收益率是8.5%,請求出第一年的持有期收益率,並與8%的初始收益率進行比較。

用另一種方式來思考到期收益率和持有期收益率之間的差異。到期收益率僅依賴於債券的利息、當前價格和到期面值。所有這些值現在都是已知的,因此很容易計算出到期收益率。如果債券能持有至到期日,則到期收益率能被解釋為平均回報率。相反,持有期收益率則是整個特定投資週期的回報率,且依賴於持有期結束時的債券市場價格,但市場價格現在是未知的。持有期的債券價格無法依據利率的變化而變化,因此持有期收益率極少能被準確預測。

14.4.2 零息票債券和零息票國庫券

最初發行的折扣債券沒有按照面值發行的附息債券那樣普遍。這些債券以較低票面利率發行,債券以面值的折扣價格出售。零息票債券就是一種典型的折價債券。零息票債券沒有票面利率,以價差的方式來提供全部收益,並且僅在到期日為債券持有人提供一次性現金流。

美國國庫券是短期零息票債券。如果國庫券的面值為10000美元,則財政部以低於10000美元的價格發行或出售,承諾到期後支付10000美元。所以,投資者的所有回報均來自價差。

長期零息票債券通常是由附息票據和債券兩部分構成。購買國債的經紀人,可以要求財政部分解債券支付的現金流,使其成為一系列獨立證券,這時每一證券都具有一份原始債券收益的要求權。例如,一張10年期債券被“剝離”為20份半年期債券,每一份都被看作獨立的零息票債券,這些債券的到期日從6個月到10個月不等,最後本金的償付被視為另一種獨立的零息票證券。每一次支付都按獨立的證券對待,並都分配有自己的CUSIP號碼(由統一證券標誌委員會頒佈)。具有該標誌的證券,可以連接聯邦儲備銀行及其分支機構的網絡,通過Fedwire系統進行電子交易。財政部仍有支付義務。實施了債券剝離的國庫券程序被稱為本息剝離(STRIPS),而這些零息證券被稱為國庫券剝離。

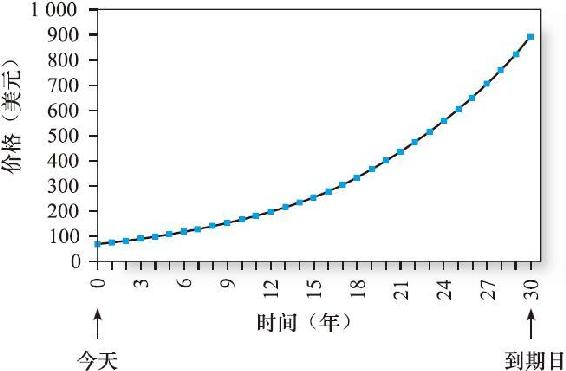

隨著時間的推移,零息票債券價格會發生怎樣的變化呢?在到期日,零息票債券將以面值出售。而到期之前,由於貨幣的時間價值,債券以面值的折扣價格出售。隨著時間的推移,價格越來越接近面值。實際上,如果利率固定不變,零息票債券的價格將完全按照利率同比上升。

為了說明這一性質,假設有一隻30年期的零息票債券,市場年利率為10%,當前的債券價格為1000美元/(1.10)30=57.31美元。1年後,剩餘期限為29年,如果收益率仍然是10%,此時債券價格為1000美元/(1.10)29=63.04美元,其價格比前一年增長了10%。這是因為,現在的面值少貼現了1年,所以價格就要增加1年的貼現因子。

圖14-7刻畫出了年市場利率為10%的情況下,30年期的零息票債券在到期日之前的價格軌跡。在到期日前,債券價格的增長將以指數而非線性形式增長。

圖14-7 到期收益率為10%的30年期零息票債券價格隨時間變化的曲線

注:價格=1000/(1.10)T,其中T為到期時間。

14.4.3 稅後收益

稅務部門認為,最初發行折扣債券(OID),如零息票債券的“內在”價格升值,對債券持有人來說,代表一種隱含的利息支付。因此,美國國稅局(IRS)專門設計了一個價格增值表,用於計算一個稅收年度中應稅的利息收入,即便是未出售或者未到期的資產也適用於此表。如果最初發行折扣債券在一個稅收年度中出售,因市場利率變化而導致的損益,都被視為資本損益。

【例14-10】折價發行債券的稅收

如果初始利率是10%,則一隻30年期的零息票債券的發行價格是1000/(1.10)30=57.31(美元)。第二年,如果利率仍然是10%的話,美國國稅局計算出的債券價格應該是1000/(1.10)29=63.04(美元)。因此,美國國稅局得出的應稅的利息收入為63.04-57.31=5.73(美元)。須注意的是,得出的應稅利息收入是基於“固定收益法”,忽略了市場利率的變化。

如果利率下跌,假設跌至9.9%,那麼債券價格降為1000/(1.099)29=64.72(美元)。如果出售債券,那麼64.72美元與63.04美元之間的價差被視為是資本利得,並按照資本利得稅率徵稅。如果債券未出售,那麼該價差就是未實行的資本利得,當年不徵稅。無論在哪種情況下,投資者都要按普通收入稅率對5.73美元的應稅利息繳稅。

例14-10中的分析過程適用於其他最初發行折扣債券的課稅,包括附息債券。以一隻票面利率為4%、到期收益率為8%、30年期限的債券為例。為簡單起見,假定債券按年付息。因為票面利率較低,該債券將以遠低於面值的價格發行,具體發行價格為549.69美元。如果債券的到期收益率一直保持在8%,一年後其價格將上升至553.66美元(請自行驗證)。這恰好能提供8%的稅前持有期收益率:

概念檢查14-7

假設票面利率為4%、30年期的債券,實際上在第一年末的到期收益率降至7%,投資者一年後出售債券。如果投資者按利息收入的38%、資本利得的20%納稅,投資者的稅後回報率是多少?

基於固定收益率的債券價格增長被視為利息收入,因此投資者需要對估算的利息收入553.66-549.69=3.97(美元)繳稅。如果這一年中債券的實際收益發生了變化,債券在市場上出售,那麼債券價格與固定收益價值553.66美元之間的差值將被當作資本利得收入。

[1] 使用計算器,輸入n=3,i=8,PMT=70,FV=1000,即可計算PV。

[2] 如果利率是波動的,則價格軌跡也會是“跳躍”的,即沿圖14-6中的價格軌跡震盪,同時反映利率波動會造成的資本損益。在到期日債券價格最終一定會達到面值。所以,隨著到期日的臨近,溢價債券的價格將下跌,折價債券的價格將上升。

[3] 我們在這裡需要謹慎。當收益率上升,利息收入將在更高的水平再投資,抵消了初始價格下降的影響。如果持有期夠長,再投資收益率增加的正面影響會抵消初始價格下降。但是通常對投資經理的業績評級期限都不超過一年,在此期間,短期的價格影響總是對再投資收益率起絕對影響。我們將在第16章中更詳細地討論價格風險和再投資利率風險之間的平衡。