e1 Zvi Bodie 投資學 v10

14.1 債券的特徵

債券(bond)是關於借貸安排的協議。借款人為一定數量的現金向出借人發行債券,債券即是借款人的“借據”。這種約定使發行人有義務在既定日期向債券持有者支付指定數額款項。典型的附息債券的發行人在債券存續期內有義務每半年向債券持有者支付一次利息。在計算機出現之前,大多數的債券都有息票,投資者剪下息票並拿到發行人處索取利息收益,故被稱為息票支付。當債券到期時,發行人會支付債券的面值(par value,or face value)來清償債務。債券的票面利率(coupon rate)決定了所需支付的利息:年支付額等於債券的票面利率乘以債券面值。票面利率、到期日以及債券面值均是債券契約(bond indenture)的組成部分,債券契約則是發行人與債權人之間的合約。

舉例說明,有一隻面值為1000美元、票面利率為8%的債券以1000美元的價格售出。債券持有人則有權在債券的存續期內(假設為30年)每年獲得1000美元的8%的收益,即每年80美元。這80美元一般每半年支付一次,每次40美元。在債券30年存續期滿的時候,發行人將1000美元的面值支付給債權人。

債券發行的票面利率通常要設定在能夠誘使投資者支付面值購買債券。然而,有些時候,無票息報酬的零息票債券(zero-coupon bond)也會發行。在這種情況下,投資者在到期日獲得面值而不會在此之前獲得任何利息收益,即債券的票面利率為0。這些債券以低於面值較多的價格發行,投資者的收益僅來源於發行價與到期日所支付的面值之間的價差。我們稍後再來關注這些債券。

14.1.1 中長期國債

圖14-1摘自國債行情表。中期國債的發行期限為1~10年,而長期國債則為10~30年。中期及長期國債均可直接從財政部以100美元的面值購買,但是1000美元為面值更為普遍,兩者均每半年付息一次。

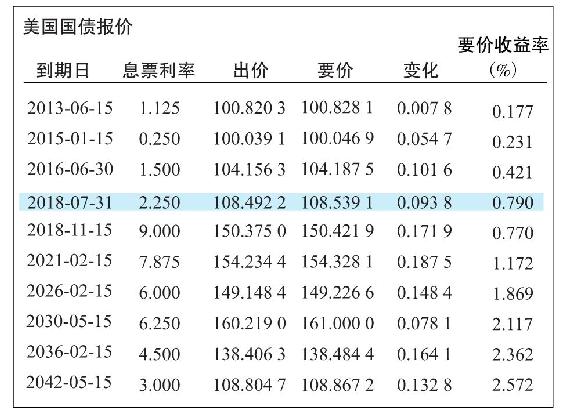

圖14-1 國債行情表

資料來源:The Wall Street Journal Online,July 31,2012.Reprinted by permission of Dow Jones&Company,Inc.©2012 Dow Jones&Company.All Rights Reserved Worldwide.

圖14-1中標亮的債券到期日為2018年7月31日,其票面利率為2.25%,面值為1000美元,因此該債券每年支付22.50美元的利息,每半年支付11.25美元,支付時間為每年的1月和7月。儘管債券以1000美元的面值出售,但買賣雙方報價通常為其面值的某一百分數[1]。因此,賣出價格為面值的108.5391%,即1085.391美元。因為在《華爾街日報》的列表中可體現的最小价增量,也就是最小報價單位為1/128,所以這筆債券可以看作以票面價值的(108+69/128)%進行出售的。[2]

最後一欄“賣價收益”是基於賣出價的到期收益率。到期收益率是對以賣出價買入債券並持有至到期的投資者的平均收益的衡量。接下來我們將會詳細介紹到期收益率。

應計利息及債券報價 金融媒體版面上所報的債券價格並不是投資者實際支付的債券價格。這是因為這一價格並不包含兩個息票支付日期間應計的利息。

【例14-1】應計利息

假設票面利息為8%,那麼年息是80美元,半年票面利息收入是40美元。因為上一期利息支付日距今已過去30天,債券的應計利息為40×(30/182)=6.59美元。如果債券的報價是990美元,則發票價格就是990+6.59=996.59美元。

如果在息票支付日期間購買債券,買方必須向賣方支付應計利息,其數額為未來半年期利息的應攤份額。例如,如果半年息票支付期的間隔為182天,上一次付息日已過了30天,賣方有權要求獲得半年息票的30/182的應計利息收益。債券的交易價格,或全價(invoice price)等於報價(又叫統一價格)加上應計利息。

通常,兩個付息日期間的應計利息的公式為:

扣除應計利息的債券報價實例解釋了為什麼到期債券的價格為1000美元,而不是1000美元加上一期票面利息。在債券到期日前一天購買票面利率為8%的債券可以在第二天獲得1040美元(面值加上半年利息),因此買方願意為該債券支付1040美元的總價。金融媒體的債券報價為扣除債券應計利息的報價,因而顯示為1000美元。[3]

14.1.2 公司債券

與政府類似,公司也通過發行債券籌集資金。圖14-2為一些交易活躍的公司債券行情信息。儘管有一些債券是在紐約證券交易所債券平臺上電子化交易的,大多數債券都是通過由電腦報價系統連接的債券交易商在場外市場交易的。實際上,債券市場可能很“狹窄”,僅有極少數投資者在一特定時間對某一特定債券交易感興趣。

圖14-2 公司債券列表

資料來源:FINRA(Financial Industry Regulatory Authority),August 1,2012.

圖14-2的債券列表包含了每隻債券的票面利率、期限、價格和到期收益率。評級欄是由三大主要債券評級機構(穆迪、標準普爾和惠譽)給出的對債券安全程度的估計。評級為A的債券比評級為B及以下的債券更為安全。總體而言,高評級低風險債券的到期收益率要低於相同期限的低評級債券。在本章結尾我們將再討論這一問題。

公司債券的贖回條款 一些帶有贖回條款的公司債券使發行人有權在到期日之前以特定的贖回價格回購債券。例如,一家公司在市場收益率較高時發行了一隻票面利率較高的債券,隨後利率下跌,公司為減少利息支出,很可能希望回購目前的高票息債務,併發行低票面利率的債券。這類行為被稱作債券換新。可贖回債券通常帶有贖回保護期,即初始時期內不可贖回。這一類債券指的是遞延贖回債券。

概念檢查14-1

假定Verizon發行了兩種票面利率和到期日相同的債券,一種可贖回,另一種不可贖回,哪一種售價更高?

贖回債券的選擇權可使公司回購債券並在市場利率下跌時以較低利率再融資,因而對公司而言非常重要。當然,公司的收益也就是債券持有人的負擔。贖回債券的持有者需以贖回價格出售債券,喪失了在初始投資時具有吸引力的票面利息收益。為補償投資者的風險,可贖回債券發行時比不可贖回債券具有較高的票面利率和到期收益率。

可轉換債券 可轉換債券為債權人提供了一種期權,使債權人有權將所持債券轉換為一定數量的公司普通股。轉換比例為每張債券可轉換的股票數量。假設某隻可轉換債券以1000美元的面值發行並可轉換為40股公司普通股。當前的股價為每股20美元,則行使轉換期權並不能獲利。假設隨後股價上升至每股30美元,每份債券可轉換為價值1200美元的股票,這時進行轉換顯然是有利可圖的。轉換價值(market conversion value)為債券轉換後的當前股票價值。例如,在股價為20美元時,債券的轉換價值為800美元。轉股溢價為債券價值超過其轉換價值的部分。如果債券當前的賣價為950美元,則溢價為150美元。

可轉換債券債權人可從公司股票增值中獲益。同樣,這種獲利來源於某一價格:可轉換債券的票面利率或承諾的到期收益率低於不可轉換債券。然而,如果行使轉換期權盈利,可轉換債券的實際收益可能超過約定的到期收益率。

我們將在第20章深入討論可轉換和可贖回債券。

可回賣債券 可贖回債券為發行人提供了在贖回期展期或終止債券的期權,而可回賣債券(extendable or put bond)則將這種期權賦予了債券持有人。例如,若債券的票面利率高於現時市場利率,債權人將選擇繼續持有債券;若債券的票面利率過低,則最好不要繼續持有,債權人將會收回本金,以當期收益率進行再投資。

浮動利率債券 浮動利率債券(floating-rate bond)的利息收益與當前的某些市場利率相聯繫。例如,某債券利率在當期國庫券利率基準上浮2%,每年調整一次。如果1年期國庫券利率會在調整日是4%,則明年該債券的票面利率將會是6%。這種設計意味著該債券總是近似按照當前市場利率支付收益。

浮動利率的主要風險是公司財務狀況的變化。息差在債券存續的很多年內都是固定的。如果公司的財務狀況惡化,投資者會要求更大的收益溢價。這種情況下,債券價格將會下跌。儘管浮動利率債券的票面會跟隨市場利率總體水平的變化進行調整,但並不能根據公司的財務狀況變化進行調整。

14.1.3 優先股

儘管優先股嚴格而言屬於權益類,但通常被納入固定收益範疇。這是因為與債券類似,優先股承諾支付既定的股息。然而,與債券不同的是,不支付優先股股息並不會導致公司破產,僅僅是應付的優先股股利繼續累積,普通股股東須在優先股股東得到全部優先股股利之後才能獲得股息。在破產的情況下,優先股股東對公司資產的索取權在債權人之後,但先於普通股股東。

優先股股東通常獲得固定的股息,因而實際上是一種終身年金,提供一定水平的、無期限的現金流。相比之下,浮動利率優先股與浮動利率債券非常相似,股息率與現行市場利率指標相聯繫並不時地進行調整。

與債券的利息收益不同,優先股的股息不能享受稅收減免。這一特點降低了優先股作為公司籌資手段的吸引力。此外,優先股卻有衝抵稅收的優勢。當一家公司購買了另一家公司的優先股時,它僅僅需要為所得的全部股息的30%納稅。例如,一家公司的稅級為35%,所獲得的優先股股利為10000美元,這家公司僅需要為其中的3000美元納稅,則總納稅額為0.35×3000=1050美元。公司在優先股股利上的實際稅率僅為0.30×35%=10.5%。考慮到這一稅收規則,大多數優先股都是被公司持有的情況也就可以理解了。

優先股股東很少擁有公司的完全投票權。然而,如果優先股股利喪失,優先股股東就可獲得某些投票權。

14.1.4 其他國內發行方

當然,除財政部和一些私人公司外,也會有其他的債券發行人。例如,州政府和地方政府會發行市政債券。這類發行人的突出特點是其利息收益免稅。在第2章中,我們已經討論過市政債券、稅收豁免的價值以及與之等值的債券應稅收益率。

聯邦住房貸款銀行委員會、農業信貸機構以及抵押貸款二級機構(吉利美、房利美、房地美)這一類的政府機構也會發行數量可觀的債券。這些在第2章已經討論過。

14.1.5 國際債券

國際債券通常被分為兩大類:外國債券和歐洲債券。外國債券的借款人在本國之外的其他國家發行債券,並以發行市場所在國的貨幣為面值單位。例如,一家德國公司在美國市場銷售以美元為面值單位的債券,該債券可認為是外國債券。這類債券因為發行市場所在國的不同而有了各種各樣的名字。美國市場上銷售的外國債券被稱為揚基債券,此類債券也要在美國證券交易委員會註冊。非日本發行人在日本銷售的以日元為面值單位的債券被稱為武士債券。在英國出售的以英鎊為面值單位的外國債券被稱為猛犬債券。

與外國債券不同,歐洲債券是以發行人所在國的貨幣為面值單位,但是在他國市場銷售。舉例說明,歐洲美元指的是以美元為計價單位但是在除美國之外的其他市場銷售,儘管倫敦是歐洲美元的最大市場,但其銷售市場並不僅限於歐洲。由於歐洲美元市場在美國的管轄範圍之外,這類債券不受美國聯邦機構的監管。與此類似,歐洲日元是在日本以外的其他國家發行的以日元為計價單位的債券,歐洲英鎊是在英國之外的其他國家發行的以英鎊為計價單位的歐洲債券,等等。

14.1.6 債券市場的創新

發行人不斷開發出具有新型特徵的創新債券,這也說明了債券的設計極具靈活性。以下列舉了一些非常新穎的債券,便於我們瞭解證券設計的潛在多樣性。

逆向浮動利率債券 與之前提到過的浮動利率債券相似,但是這類債券的票息會隨著利率平均水平的上升而下降。當利率上升時,這類債券的投資者要承擔雙倍的損失。隨著貼現率上升,不但債券產生的每一單位現金流的現值下降,而且現金流本身也在下降。當然,當利率下降時,投資者也將獲得雙倍的回報。

資產支持債券 米拉麥克斯公司發行了票息與“低俗小說”等幾部電影收益相掛鉤的債券。達美樂比薩發行了以比薩專營權收入為支付基數的債券。這些都是資產支持證券的實例。某種特定資產的收益用於支付債務。如我們在第2章中討論過的,更為常見的資產支持證券有按揭證券以及汽車和信用卡貸款支持證券。

巨災債券 管理東京迪士尼的東方樂園株式會社(Oriental Land)在1999年發行過一隻債券,這隻債券的最終支付額取決於在迪士尼附近是否發生過地震。最近,FIFA(國際足球聯合會)發行當恐怖分子迫使2006年世界盃取消時,其也將停止支付的巨災債券。這類債券是將公司承擔的“巨災風險”向資本市場轉移的一種手段。債券投資者由於承擔了風險而獲得了高票息的補償。但是在災難事件中,債權人會放棄全部或部分投資。“災難”可以用全部保險損失或者是颶風的風速和地震的里氏震級之類的指標表示。隨著投保人尋求將自身的風險轉移到更廣闊的資本市場中,巨災保險在近些年發展十分迅猛。

指數債券 指數債券的收益與一般價格指數或者是某類大宗商品的價格相聯繫。例如,墨西哥發行了一隻收益取決於石油價格的債券。某些債券與一般物價水平相聯繫。美國財政部從1997年11月開始發行名為通貨膨脹保值債券(TIPS)的通貨膨脹指數債券。通過將債券面值與一般價格水平相聯繫,債券的票息收益和最終的面值償還會直接依據消費者價格指數升高而提高。因而,這類債券的利率是無風險的實際利率。

為了描述通貨膨脹保值債券的原理,假設有一隻3年期的新發債券,面值為1000美元,票面利率為4%。為了簡化,我們假設該債券的利息按年度支付。假如接下來三年的通貨膨脹率分別是2%、3%和1%。表14-1顯示瞭如何計算債券的現金流。第一年年底支付第一期收益,即t=1。由於該年度的通貨膨脹率是2%,債券的面值從1000美元上升至1020美元,同時票面利率是4%,利息收入則是面值的4%,即40.80美元。注意到面值隨通貨膨脹率上升,同時由於利息是票面的4%,也會隨著一般價格水平成比例上升。因此,債券按既定的實際利率提供現金流。當債券到期時,投資者收到最後的利息收入42.44美元以及1061.11美元的本金償還。[4]

表14-1 不受通貨膨脹率影響的國債本金和利息支付

該債券第一年的名義收益率為:

而該債券的實際收益率恰好是實際回報的4%:

用類似的方法(見本章後面的習題18)也可以證明只要債券的真實收益不變,則3年內每年的收益率都是4%。如果真實收益變了則債券將會出現資本利得或資本損失。在2013年年中,TIPS的真實收益小於0.5%。

[1] 買入價是投資者能夠將之前的債券出售給交易商的價格,賣出價比買入價稍高,是投資者能夠從交易商手中買到債券的價格。

[2] 正式交易所交易的債券受交易所規定的最小報價單位限制。例如,2年期國債的最小報價單位(在芝加哥期貨交易所進行交易)是1/128,而長期國債則具有更大的最小報價單位。私人交易商可以協商他們自己的最小報價單位。例如,人們可以在彭博社的屏幕上看到最小報價單位低至1/256的報價。

[3] 與債券相反,股票的交易價格並不需要進行“應計股利”調整。持有者不管是否在“除權日”擁有股票都能得到全部股息支付,因為股票價格反映了未來股利的價值。因此,股票價格在“除權日”一般會下跌,其跌幅約為股利的金額。所以,沒有必要區分股票的全價與淨價。

[4] 附帶說明,每年的總名義收入(即利息假設該年本金增加值)屬於應稅收入。