e1 Zvi Bodie 投資學 v10

習題

基礎題

1.如果你在研究中發現,當對CCAPM模型進行橫截面迴歸時,法瑪-弗倫奇三因素模型中因子載荷的係數能顯著預測平均收益因素(除了消費貝塔),如何解釋這種現象?

2.在網上搜索近期股市的波動圖表,你能從這些歷史數據中判斷出有關消費增長的一些歷史信息嗎?

中級題

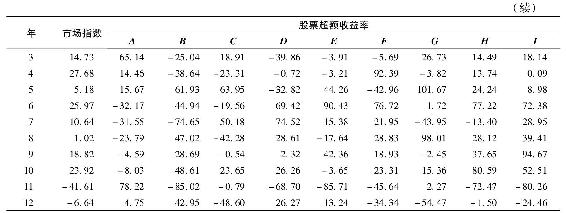

表13-6列出了9種股票和市場指數的年超額收益率。

表 13-6

3.對上表數據進行一階迴歸並列表顯示統計結果。

4.對證券市場線進行二階迴歸時,其檢驗假設是什麼?

5.將資產的平均超額收益率對其貝塔值進行二階迴歸,檢驗證券市場線。

6.總結你的檢驗結果,並將其與文中報告的結果相比較。

7.將9種股票分成3個資產組合,使組合的貝塔值儘可能分散。對組合進行相同的檢驗並解釋檢驗結果有何不同。

8.試說明如何將羅爾批評應用於第3~7題中。

9.在平均收益率-標準差的圖形中,描出資本市場線、9種股票和3個資產組合,比較3個資產組合和市場指數的均值-方差有效性,比較結果支持CAPM模型嗎?

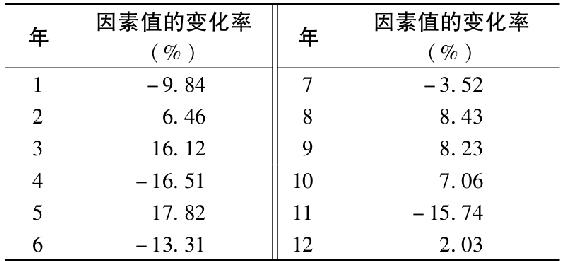

如果,除了第3~9題中考慮的市場因素之外,再加入另外一個因素,該因素在第1~12年的值如表13-7所示。

表 13-7

10.按照陳、羅爾和羅斯的方法對上述數據進行一階迴歸,並列表顯示相關的統計結果(提示:在一張標準化電子表格上使用多元迴歸,用兩因素估計12種股票的貝塔值)。

11.對兩因素證券市場線進行二階迴歸時,其假設檢驗是什麼?

12.數據結果是否說明了一個兩因素經濟體?

13.你能找出第二個因素的因素資產組合嗎?

高級題

14.如果你有自己的私人業務,其佔到你現有財富的一半。根據你在本章所學到的,你如何構造你的金融資產組合?