e1 Zvi Bodie 投資學 v10

13.4 流動性與資產定價

在第9章我們發現,一個重要的CAPM模型的擴展式對資產的流動性進行了考慮。然而,流動性的測量卻並不簡單。在第9章,我們已經討論過流動性對資產期望收益的影響表現在兩個方面:

(1)當與知情交易者進行交易時,會產生一定的交易成本,其中交易員為彌補損失而設定的買賣價差占主導地位。

(2)流動性風險由資產流動性變化與市場指數流動性變化以及與市場指數收益率之間的協方差所導致。

流動性成本和流動性風險這兩個因素都很難觀測,且它們對均衡收益率的影響也很難估計。

流動性包含了一些特徵要素,如交易成本、出售難易程度、為快速交易所需的價格折讓、市場深度以及價格的可預測性。如此說來,流動性就很難用單一的統計量來測量。比較受歡迎的測量流動性的方法(更準確地說是測量非流動性的方法)主要關注價格影響的大小:出售方為了完成一筆高額交易需要做出多大的價格讓步,或者相反地,購買方為了大量買入資產需要提供多大的溢價。

帕斯特和斯坦博[1]採用一個常用的方法來測量非流動性,即尋找價格出現逆轉的證據,尤其大宗交易時。他們認為如果股價在交易日出現部分逆轉,就可以推斷出初始價格變化中有一部分不是由股票的內在價值的改變導致的(如果是,價格不會出現逆轉),而與初始交易有關。逆轉意味著一部分初始價格變化是由於交易發起者為了在一定時間範圍內完成交易而做出的價格讓步(提高買價或降低售價)。帕斯特和斯坦博通過迴歸分析發現,成交量越高,價格逆轉的程度越大——如果部分的價格變化是流動性現象,那麼出現這種結果就符合人們的預期。他們對滯後的收益和成交量進行一階迴歸,成交量的係數測量了高成交量的股票價格出現較高逆轉的傾向。

另一個非流動性的測量方法由阿米胡德[2]提出,同樣是關注於大宗交易和價格運動的聯繫。具體表述如下:

該測量方法是基於單位美元交易對股價的影響,可用來估計流動性成本和流動性風險。

最後,薩德卡[3]使用每筆交易(trade-by-trade)數據設計出了第三個流動性測量方法。他起初觀察到部分的價格衝擊(非流動性成本的主要組成部分)是由信息不對稱導致的(回顧第9章從信息不對稱和買賣價差的角度對流動性的討論),然後,薩德卡通過迴歸分析證實了信息因素導致了部分的價格衝擊。公司的流動性會隨著信息激勵交易的普遍性的變化而變化,導致了流動性風險。

任何一種流動性的測量方法都可以對股票進行平均得到市場整體的非流動性。給定市場的非流動性,就能測量任一股票的“流動性貝塔”(股票收益率對市場流動性變化的敏感度),並估計流動性風險對期望收益的影響。如果具有流動性貝塔高的股票具有較高的平均收益率,則流動性是“被定價的因素”,即流動性暴露能提供更高的期望收益率以補償風險。

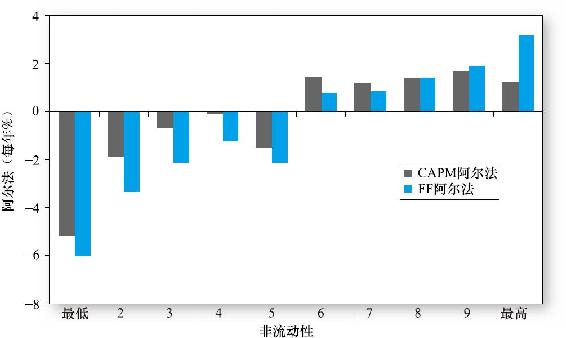

帕斯特和斯坦博認為流動性風險實際上是一個被定價的因素,且與之相關的風險溢價在數量上是顯著的。他們根據流動性貝塔將資產組合排序並分成10個組,然後使用兩個忽略流動性的模型(CAPM模型和法瑪-弗倫奇三因素模型)來計算每組股票的平均阿爾法值。圖13-6描述了每個模型計算的阿爾法值,其隨著10個組合的流動性貝塔的增大而顯著增加,說明在控制了其他因素時,平均收益率會隨著流動性風險的增加而增加。不出意料地,用法瑪-弗倫奇模型計算的阿爾法與流動性風險的關係更為明顯,因為該模型控制了影響平均收益率的其他因素。

圖13-6 根據流動性貝塔排序的價值加權資產組合的阿爾法

資料來源:L.Pástor and R.F.Stambaugh,“Liquidity Risk and Expected Stock Returns,”Journal of Political Economy 111(2003),pp.642-85,Table 4.Copyright©2003,The University of Chicago Press.

帕斯特和斯坦博也驗證了四因子模型計算出的β對於α流動性的影響(也控制住動量)並且獲得了相同的結論,他們認為流動性風險因素也許正是動量策略顯著盈利的原因。

阿卡亞和彼得森[4]採用阿米胡德的測量方法對與平均非流動性和流動性風險溢價相關的價格影響進行了檢驗。他們發現股票的期望收益率取決於平均非流動性(回顧第9章圖9-5,阿米胡德發現了相似的結果)。然而,阿卡亞和彼得森強調股票的收益率還取決於一些其他流動性貝塔:股票的非流動性相對於市場非流動性的敏感程度、股票收益率相對於市場非流動性的敏感程度,以及股票非流動性相對於市場收益率的敏感程度。他們發現在傳統的CAPM模型中加入這些流動性效應能提高模型對資產期望收益率的解釋能力。

[1] L.Pástor and R.F.Stambaugh,“Liquidity Risk and Expected Stock Returns,”Journal of Political Economy 111(2003),pp.642-85.

[2] Yakov Amihud,“Illiquidity and Stock Returns:Cross-Section and Time-Series Effects,”Journal of Financial Markets 5(2002),pp.31-56.

[3] Ronnie Sadka,“Momentum and Post-earnings Announcement Drift Anomalies:The Role of Liquidity Risk,”Journal of Financial Economics 80(2006),pp.309-49.

[4] V.V.Acharya and L.H.Pedersen,“Asset Pricing with Liquidity Risk,”Journal of Financial Economics 77(2005),pp.375-410.