e1 Zvi Bodie 投資學 v10

12.2 技術分析與行為金融

技術分析試圖通過發掘股票價格的波動週期和可預測的股價走勢以獲得優異的投資業績。技術分析員並不否認基本面信息的價值,但是他們相信價格只會逐漸接近真實價值。如果股票的基本面發生了變化,敏銳的交易者就會利用這種調整從而達到一個新的均衡狀態。

例如,得到很好例證的行為趨勢之一就是處置效應(disposition effect),即投資者傾向於持有已虧損的投資組合,不願意將損失變成現實。即使股票的基本價值服從隨機漫步,這種處置效應也會導致股票價格的動量效應[1]。“處置效應投資者”對公司股票的需求取決於股票的歷史價格,這也意味著價格隨著時間的推移接近其基本價值,這與技術分析的核心目標一致。

行為偏差與技術分析對交易量數據的使用一致。前面我們介紹的一個重要的行為特徵是過度自信,即高估個人能力的系統性趨勢。當交易者過度自信時,其交易可能較為頻繁,從而導致了成交量與市場收益之間的相關關係[2]。因此,技術分析通過歷史價格和成交量來指導投資策略。

最後,技術分析員認為市場的基本面會被非理性或有行為因素所擾亂,有時候也會受投資者情緒波動影響。價格波動或多或少都會伴隨著一個隱藏的價格趨勢,從而發現盈利機會直至價格波動得到平息。專欄12-2描述了技術分析與行為金融的聯繫。

華爾街實戰12-2 失敗的技術分析

講求實際的交易者自信能免受任何智者的影響,卻常常淪為一些已故數學家的奴隸。這是凱恩斯在考察了一些投資人對比薩·里奧納多(Leonardo)作品的忠誠度之後所說的,而生活在12~13世紀的比薩·里奧納多是位數字大師。

里奧納多將數列——1,1,2,3,5,8中相鄰的數字相加,產生了一個序列,該序列以斐波納契數列之名廣為人知。這個數列中的數字常常不經意地在自然界中浮現,而數字間的比率關係接近1.618,是建築和設計上的黃金比率數字。

如果黃金比率對自然有效(也出現在《達·芬奇密碼》中),那它為什麼對金融市場沒有作用?有些交易者相信市場在達到前一個高位的61.8%,或者超越低谷61.8%時,將會改變走勢。

斐波納契數列的擁護者是技術分析員或圖表分析師的一員,他們相信資產價格未來的走勢冥冥之中是由過去的數據決定的。但令這些數字學家失望的是,卡斯商學院的Roy Batchelor和Richard Ramyar教授,在一個新研究①中發現沒有數據能證明斐波納契數列對美國股市有作用。

這項研究可能建立在堅實的基礎之上,然而經驗卻表明圖表分析師對數字領域的捍衛已經近乎宗教崇拜般的熱忱,只是他們的辯辭通常非常可笑:“如果技術分析不奏效,身家過百萬的富翁又是如何產生的呢?”但這種“倖存者偏見”忽略了許多因使用圖表分析遭受損失並最終退市的投資者,而且,技術分析師的推薦如此含糊,幾乎可以印證所有市場結果。

假如有效市場假說是正確的,技術分析應該起不到任何作用,因為市場價格能正確反映所有的信息,包括歷史價格。然而,學術上已開始支持行為金融,即認為投資者不是完全理性的,且其心理偏差會導致價格偏離正確的水平。技術分析員也提出非常完美公允的論調:那些根據基本面(比如經濟統計量或者企業利潤)來分析市場的人不會比我們更成功。

所有有關長線波動的論調都非常神祕,似乎採納了註定論的觀點,即認為人類活動取決於一些事先規定的模式。圖表分析師卻陷入自身行為的漏洞:他們四處尋找對模式的“證實”,就好像他們從所持的咖啡期貨中看出了花樣。

此外,技術分析員傾向於提高交易的活躍度,產生了額外的交易成本。對衝基金的回報率可能超過成本,但小型投資者卻不能。就像魔術師經常聲明的那樣:不要在家裡嘗試這樣的舉動。

①“No Magic in the Dow—Debunking Fibonacci’s Code,”working paper,Cass Business School,September 2006.

資料來源:The Economist,September 21,2006.©The Economist Newspaper Limited,London.

12.2.1 趨勢與修正

許多技術分析員都希望能揭露市場價格的走勢,即找尋價格的動量效應。動量可以是絕對的,如尋找價格的上升趨勢;也可以是相對的,如尋找優於其他部門的投資機會(或維持兩個部門的多頭空頭頭寸)。相對強度指標旨在發現潛在的盈利機會。

動量和移動平均 即使我們都願意買存在上升趨勢的公司的股票,但如果這樣的趨勢確實存在,則要求回答一個問題,即如何識別價格的變動方向。一個流行的工具是移動平均。

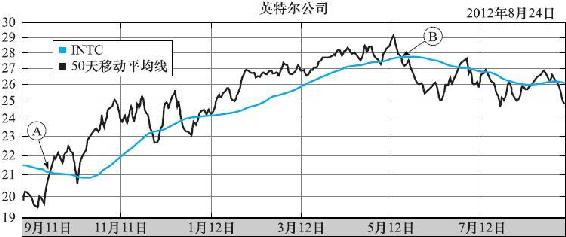

股票指數的移動平均是指在一定期間內指數的平均水平。例如,50天的移動平均線描述的是最近50天內股票指數的平均值。在每一天重新計算移動平均時,都需要去除舊的並添加新的觀測值。圖12-3描述的是英特爾公司的移動平均線(藍色線條),它只不過是一條原始價格數據(黑線)的平滑曲線。

圖12-3 移動平均線(英特爾)

資料來源:Yahoo!Finance,August 27,2012(finance.yahoo.com).

當股價處於下跌趨勢時,移動平均線將位於價格線之上(因為計算移動平均值時包含了過去的較高價格)。相反,當股價處於上升趨勢時,移動平均線將會位於價格線之下。

當股票的市場價格從低位上穿突破移動平均線時,如圖12-3中的點A,意味著價格由下降趨勢(價格線在移動平均線之下)轉為上升趨勢(價格線在移動平均線之上),可以認為是一個牛市信號。相反,當價格從高位下穿移動平均線時(如點B),則分析師會將市場動能總結為負的。

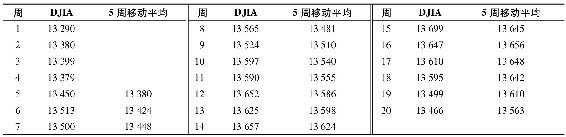

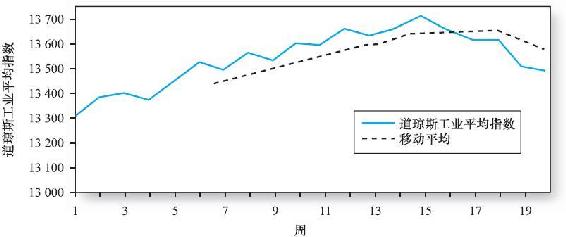

【例12-4】移動平均

觀察以下價格數據,DJIA是每週最後一個交易日道瓊斯工業平均指數的收盤價。5周的移動平均是前5周DJIA的平均值。例如,5周移動平均的第一個值是第1~5周的指數平均,即13290、13380、13399、13379和13450的平均;第二個值是第2~6周的指數平均,依次下去。

圖12-4描述的是以上DJIA和5周移動平均線的值,值得注意的是,儘管DJIA線上升和下降的幅度很大,但由於移動平均線經過了前期指數價格的平均,相對比較平滑。根據移動平均規則,第16周市場將轉向熊市,價格線由移動平均線的上方下穿,股票價格出現下降趨勢。

圖12-4 移動平均

還有其他用來捕捉股票價格潛在動能的技術,比較有名的兩個是Elliott波理論和Kondratieff波理論。兩者都認為存在股票市場價格的長期趨勢,且被短期趨勢和每日即使不重要的震盪所幹擾。Elliott波理論將長期和短期的週期疊加,試圖描述實際價格運動的複雜規律。一旦長期波被識別,投資者就會在市場長期趨勢為正的時候買入。即使真實的股價演變受很大的噪聲干擾,我們可以根據理論以及合理地解釋波週期來預測股價變動的大方向。相似地,Kondratieff波理論是以一個俄羅斯經濟學家命名的。這個經濟學家認為宏觀經濟(所以與股票市場有關)在48~60年進行廣闊的波運動。然而Kondratieff的論點在實證中難以評估,因為對每個國家長達50年的週期只有兩個獨立的數據點,不足以通過數據來檢測理論的預測能力。

相對強勢 相對強勢測量的是一個證券相對於整個市場或者是特定的行業表現出眾或者表現不佳的程度。相對強勢是通過證券價格與行業指數價格的比率計算的。例如,Toyota相對於汽車行業的相對強勢將由Toyota的股價與汽車行業指數的股價之比來衡量。一個上升的比率說明Toyota比行業中的其他公司表現得要好。如果可以假設相對強勢是隨時間穩定的,那麼這就是一個買入Toyota的信號。

相似地,一個行業對於整個市場的相對強勢可以通過行業價格指數與市場價格指數之比來計算。

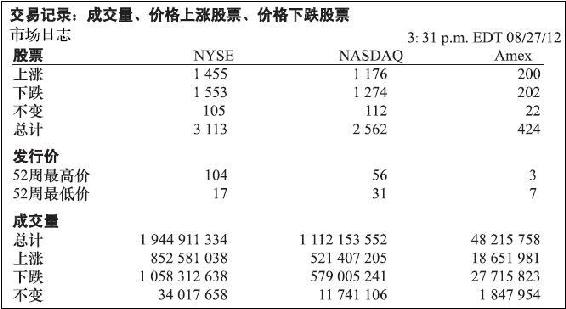

寬度 市場的寬度(breadth)是指市場指數(反映所有股票的價格運動)的波動程度。最常用的測量方法是計算價格出現上漲的股票數量和出現下跌的股票數量之差。假如價格上漲的股票數量遠遠超過下跌的股票數量(《華爾街日報》會刊登這些數據,見圖12-5),意味著上漲情況很普遍,市場就被認為是強勢的。

圖12-5 市場日誌

資料來源:The Wall Street Journal Online,August 27,2012.

12.2.2 情緒指標

行為金融相當重視市場情緒,即總體的投資者樂觀情緒。技術分析師們亦設計出多種情緒度量指標。這裡對其部分指標進行介紹。

Trin統計量 市場的成交量也能用來衡量市場上漲或下跌的程度,上漲或下跌市場中投資者數量的增加被視為衡量市場走勢的一個重要指標。技術分析員認為當市場上漲且成交量增加時,價格會持續上升;反之,當市場下跌且成交量較高時,價格會持續下降(見表12-1)。

表12-1 寬度

注:由於一些股票價格沒有改變,所以股價上漲和下跌的股票數之和隨交易日不斷變動。

因此,Trin是指下跌股票的平均成交量與上漲股票的平均成交量之比。若市場的Trin統計量大於1,則被認為是熊市,因為下跌股票比上升股票成交量更高,即淨賣壓。由圖12-5中的數據,NYSE的Trin統計量為:

然而,記住每個買方必定有一個對應的賣方,那麼在上升的市場中,成交量的增加(牛市)不一定意味著買方與賣方勢力之間存在不平衡。例如,Trin統計量大於1的市場被視為熊市,它也解釋為下跌股票有較強的買方勢力。

信心指數 巴隆利用債券市場的數據構造了一個信心指數,其前提假設是債券交易者的行為能預測股票市場的走勢。

信心指數(confidence index)是高評級的10家公司債券與中評級的10家公司債券的平均收益率之比。由於高評級的債券提供較低的收益率,信心指數的值總是小於100%。若債券交易者認為經濟走勢樂觀,他們會對低評級的債券要求較低的風險溢價。因此,收益率差將會縮減,信心指數趨近100%。所以,高信心指數是一個牛市信號。

概念檢查12-4

如果投資者對經濟的悲觀情緒不斷蔓延,低評級債券的收益率將會上升,信心指數下降,那麼股票市場預期會下跌還是已經出現下跌?

看跌/看漲期權比率 看漲期權賦予投資者以固定的交割價格買入股票的權利,投資者預期股價上升。看跌期權賦予投資者以固定的價格賣出股票的權利,投資者預期股價下跌[3]。未平倉的看跌期權與看漲期權合約的比值稱為看跌/看漲期權比率(put/call ration),該比率一般在65%左右。看跌期權在下跌市場中表現較好,而看漲期權在上升市場中表現較好,所以若該比率偏離其歷史標準,可被視為市場情緒的信號,能預測市場走勢。

該比率的改變可被視為牛市或熊市信號,許多技術分析員將該比率的增加視為熊市信號,因為這意味著有更多的看跌期權用於規避市場下跌風險。因此該比率增加是投資者悲觀情緒和市場下跌的信號。然而,反向投資者卻認為市場處於熊市時,股票存在高度抑價,是一個較好的買入時機,因此他們將看跌/看漲期權比率的上升視為牛市信號。

12.2.3 警告

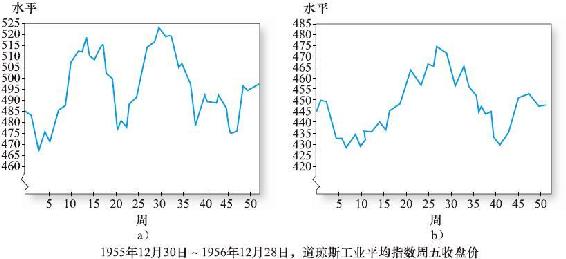

對股市價格運動的研究有很多,人們識別價格波動形式的能力也顯著提高。不幸的是,人們也可能會觀察出實際不存在的波動形式。圖12-6摘自哈利·羅伯茨的一個著名研究[4],其描述的是1956年道瓊斯工業平均指數的模擬價格和實際價格。在圖12-6b中,市場呈現出典型的頭肩頂形狀,即中間的拱(頭)由兩肩托起。當價格指數“突破右肩”時(技術觸發點),價格開始低頭,是售出股票的時機。圖12-6a看起來也像一種典型的股票走勢圖形。

那麼哪一個描述的是實際數據?哪一個描述的是模擬數據?圖12-6a是基於實際數據,圖12-6b描述的是利用任意數字算出的股票收益。這些構建成的收益的走勢是沒有任何規律的,但是看起來卻與圖12-6a的走勢類似。

圖12-6 52周真實股價和模擬價格

資料來源:Harry Roberts,“Stock Market‘Patterns’and Financial Analysis:Methodological Suggestions,”Journal of Finance 14(March 1959),pp.1-10.Used with permission of John Wiley and Sons,via Copyright Clearance Center.

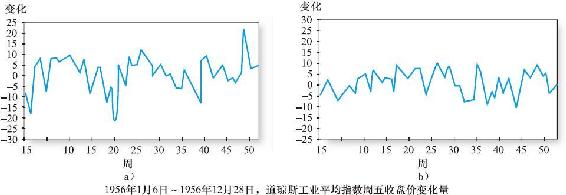

圖12-7描述的是圖12-6對應的每週股價變化。如圖所示,股價和仿真序列的隨機性均很明顯。

圖12-7 52周真實股價和模擬價格波動

資料來源:Harry Roberts,“Stock Market‘Patterns’and Financial Analysis:Methodological Suggestions,”Journal of Finance 14(March 1959),pp.1-10.Used with permission of John Wiley and Sons,via Copyright Clearance Center.

數據挖掘會促使人們發現實際上並不存在的股票走勢模型。數據挖掘之後,人們總能發現一定的模式和可以獲利的交易規則。如果對這些交易規則進行回測,人們會發現其對過去的交易可能有作用,但不幸的是,事後創造的理論並不能保證未來的成功。

評價交易規則時,應該在檢驗數據之前判斷這些規則是否合理,如果不這樣的話,就很可能會根據僅對過去數據有效的規則進行交易。最困難也最關鍵的問題是你是否有足夠的理由相信對過去有用的理論對將來仍然成立。

[1] Mark Grinblatt and Bing Han,“Prospect Theory,Mental Accounting,and Momentum,”Journal of Financial Economics 78(November 2005),pp.311-39.

[2] S.Gervais and T.Odean,“Learning to Be Overconfident,”Review of Financial Studies 14(2001),pp.1-27.

[3] 看跌期權和看漲期權在第2章定義過,在第20章將詳細討論。

[4] H.Roberts,“Stock Market‘Patterns’and Financial Analysis:Methodological Suggestions,”Journal of Finance 14(March 1959),pp.11-25.