e1 Zvi Bodie 投資學 v10

12.1 來自行為學派的批評

行為金融(behavioral finance)認為傳統的金融理論忽略了現實人決策的過程,以及個體間的差異性[1]。越來越多的經濟學家認為資本市場的異象是由一些非理性行為導致的,而且這些非理性行為就體現在個人投資者進行復雜決策的過程中。這些非理性行為可以分為兩大類:第一,投資者通常不能正確處理信息,從而不能正確推斷未來收益率的概率分佈;第二,即使給定未來收益的概率分佈,投資者做出的決策通常是前後矛盾的或次優的。

當然,非理性投資者的存在本身並不能導致資本市場無效。如果非理性行為能夠影響證券價格,敏銳的套利者就會利用這些套利機會,使價格迴歸真實價值。因此,行為評論的第二個立足點就是,在實際中套利者的行為受到限制,因此不能有效促使價格迴歸真實價值。

第二個立足點非常重要。幾乎所有人都認為如果證券價格是正確的(即價格=真實價值),那麼就很難獲得盈利機會。但是反過來說,假如套利活動的確受到限制,那麼無套利的市場也不一定就是有效的。我們發現大多關於有效市場假說的檢驗都針對資金經理的獲利機會是否存在進行分析,並發現基金經理不能系統性地戰勝消極的投資者,但這不一定就意味著市場就是有效的。

本節首先討論投資者行為的第一個立足點,分析一些曾被其他領域心理學家揭露過的信息處理錯誤。緊接著考察一些決策者的非理性行為。最後將討論套利限制,並初步評價行為金融的爭論。

12.1.1 信息處理

信息處理的錯誤將導致投資者對可能發生的事件的概率以及相關收益率做出錯誤估計,學者已經發現許多這樣的偏差,在此,我們將列舉最重要的四個偏差。

預測錯誤 Kahneman和Tversky[2]的一系列試驗表明,當做預測時,人們經常會過於依賴近期經驗而非先驗信念(也被稱為記憶偏差),在信息存在很大不確定性的時候做出極端預測。De Bondt和Thaler[3]認為市盈率效應(P/E)可以通過過於極端的期望收益來解釋。這種觀點認為,當預測公司未來收益高時(可能因為近期表現良好),那麼相對於公司的客觀前景而言,預測值會過高。基於這一因素的存在,股票在首次公開發行時都會有較高的市盈率(因為有很多極端樂觀的投資者參與股票的詢價),以及長期弱勢(因為投資者意識到自己的預測錯誤)。因此,高市盈率公司往往是比較差的投資選擇。

過度自信 人們往往會高估自己信念和預測的準確性,並高估自己的能力。一個著名的調查顯示,瑞典有將近90%的司機認為自己的駕駛技術超過了平均水平。學者發現,這種過度自信也許可以解釋為什麼積極的投資管理比消極的投資管理更為普遍——這本身就是違反有效市場假說的異常現象。儘管市場指數越來越多地受到追捧,但在共同基金的股票賬戶中,只有10%~15%是指數基金賬戶。即使積極投資管理表現不佳(如第4章和前面章節,積極的共同基金經理業績表現令人失望),但仍占主導地位的這種現象就是投資者對自身投資能力過度自信的一種表現。

Barber和Odean[4]將經紀賬戶中男性和女性的交易活動、平均收益進行比較,發現了一個由過度自信導致的有趣現象。他們發現男性(尤其是單身男性)一般比女性的交易更為活躍,這與一些心理學文獻中提到的男性更加過度自信的現象相一致。他們還發現,頻繁的交易活動預示著較低的投資業績。根據投資組合的換手率進行排序,位於前20%的高換手率資產要比位於後20%的低換手率資產的收益低7個百分點。正如他們所說:“交易(隱含之意是過度自信下的交易行為)有損財富。”

過度自信是一個廣泛的現象,在公司金融的多個領域中出現。例如,過度自信的CEO更可能在併購目標公司時支付過高的費用。[5]正如過度自信可以削弱組合走勢,它也會導致公司在實物資產上的投資失利。

保守主義 保守主義偏差(conservatism bias)意味著投資者對最近出現的事件反應太慢(太保守)。這也意味著投資者對公司新發布的消息反應不足,以至於證券價格只能逐漸充分反映出新信息。這種偏差會導致股市市場收益的動量效應。

忽視樣本規模和代表性 代表性偏差(representativeness bias)是指人們通常不考慮樣本規模,理所當然地認為小樣本可以像大樣本一樣代表總體。因而基於小樣本過快地推出一種模式,並推斷出未來的趨勢。顯而易見,這種模式會導致過度反應或反應不足的異象。有利的短期盈利報告或較高的短期股票收益會使投資者對證券的長期表現充滿信心,從而形成買方壓力加速證券價格的上升。最終,證券價格與其真實價值的偏離越發明顯,市場開始糾正其初始錯誤。有趣的是,近期表現良好的股票在盈餘公告前後幾天會出現反轉,這說明當投資者知道其初始判斷過於極端時開始糾正[6]。

概念檢查12-1

在第11章中,我們發現股票好像表現出一種短期和中期勢頭,且伴隨著長期逆轉。那麼保守主義偏差和代表性偏差之間的相互作用是如何導致這種現象的呢?

12.1.2 行為偏差

即使信息處理過程非常完美,人們也不能利用這些信息進行完全理性的決策。這種行為偏差極大地影響了投資者對風險-報酬模型的構建,從而影響其對風險-報酬的權衡。

框定偏差 投資選擇的構建似乎會影響投資者的決策。例如,面臨有風險的可能收益時,人們可能會拒絕這種賭博,但是如果面臨有風險的可能損失時,人們可能就會接受。換言之,面對收益時,人們往往規避風險;面對損失時,人們往往尋求冒險。但在很多情況下,投資者在盈利或者虧損時確定的有風險的投資框架是很隨意的。

心理賬戶 心理賬戶(mental accounting)是框定偏差的一種具體形式,是指人們會將投資決策分成不同部分。例如,投資者可能會對一個賬戶進行高風險投資,但是在子女的教育賬戶中卻相當保守。理性地說,將這兩個賬戶視為投資者整個資產組合的一部分,並在統一的風險-報酬框架下投資可能會更好。Statman[7]認為心理賬戶與投資者偏好高股利股票的非理性偏好一致(他們覺得可以自由消費股利收入,但是不願出售具有相同收益的其他股票而“動用原有資本”),而且投資者傾向於長時間地持有虧損的股票(因為“行為投資者”不太願意將損失變成現實)。事實上,投資者更傾向於出售那些獲得收益的股票而不是出現損失的股票,這一點與節約稅收的策略恰好相反[8]。

【例12-1】框定偏差

分析拋硬幣遊戲,出現反面則獲得50美元的報酬,出現正面則損失50美元但獲得50美元的禮物。在兩種情況下,出現正面將獲得0美元,出現反面將獲得50美元。但前者將投幣遊戲框定為風險收益,而後者則框定為風險損失。框定的差異會導致人們對打賭遊戲的態度不同。

心理賬戶效應也有助於揭示股票價格的動量效應。“賭場資金效應”是指贏錢的賭徒更樂意參與新的賭博。他們認為(框定)自己是在用“贏錢賬戶”,即從賭場贏來的錢而不是自己的錢來賭博,因此變得更願意冒險了。類似地,股市上漲後,人們會認為其是用“資本利得賬戶”中的資金來進行投資的,因此風險容忍度更高,並用更低的利率折現未來的現金流,因此進一步推升了股價。

後悔規避 心理學家發現當人們不依慣例進行決策並出現不利結果時則會更加後悔(更加自責)。例如,相對於購買藍籌股,購買一個不知名的新成立的公司的股票並遭受相同的損失時投資者會更後悔。人們往往將投資藍籌股造成的損失歸咎於壞運氣,而非糟糕的投資決策,因此不會太后悔。De Bondt和Thaler[9]認為這種後悔規避與規模效應和淨市率效應一致。淨市率較高的公司,其股價較低。這些“失寵”的公司,其財務處於不穩定的狀態。同樣,較小的不知名的公司屬於非傳統的投資選擇,需要投資者有更大的勇氣,從而要求更高的必要投資報酬率。心理賬戶會進一步強化這種效應,假如投資者關注個股而不是整個資產組合的收益和損失,他們可能對近期表現不佳的股票表現出更大的風險厭惡,並要求更高的貼現率,從而產生了價值-股票風險溢價。

概念檢查12-2

為什麼市盈率效應(之前章節提到的)可以被認為是後悔規避的一種結果?

12.1.3 情感

傳統的組合選擇模型關注點集中在資產風險和回報上,但是行為金融同時關注情感影響,即顧客對一個潛在購買行為或者投資者對一個股票的“好”或者“壞”的感覺。例如,聲譽好的公司可能在公眾的感知中創造更高的情感影響,這些聲譽可以來自建立對社會負責的政策,創造吸引人的工作條件,又或者是生產流行的商品。如果投資者喜歡能引起好的情感的股票,這類股票的價格就可能被推高,收益率就會相應較低。Statman、Fisher和Anginer[10]尋找了情感影響證券定價的證據。他們發現財富最受褒賞公司的調查中排名靠前的股票(即有較高的影響)比靠後的股票傾向於有較低的平均風險調整後的收益,說明股價在它們相應的可盈利能力之上進一步被推高,也因而它們的期望收益率會降低。

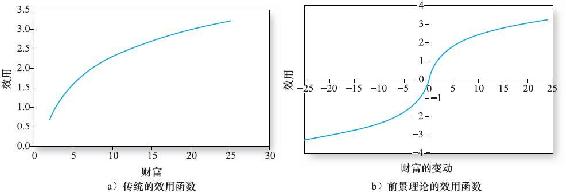

前景理論 前景理論(prospect theory)修正了傳統金融理論中理性的風險厭惡型投資者的分析描述[11]。圖12-1a是對風險厭惡者的傳統描述。財富越多,滿意度(或效用)越高,但是增加速度遞減(隨著個人財富的不斷增加,曲線變得越來越平坦)。那麼,1000美元報酬給投資者帶來的效用的增加要小於1000美元損失給投資者帶來的效用的減少。因此,投資者會拒絕承擔不提供任何風險溢價的風險。

圖12-1b是對“損失厭惡”的描述。在圖12-1b中,與圖12-1a不同,效用取決於財富水平的變化量。在0(當前財富沒有變化)的左邊,曲線呈凸性而非凹性,這點有許多含義。但是許多傳統效用函數認為隨著財富增加,投資者的風險厭惡程度會降低。圖所代表的函數通常會迴歸到現期財富這一中心點,因此排除了這種風險厭惡程度的遞減,這可能有助於解釋高的平均權益風險溢價。再者,在圖12-1b中,原點左側曲線的凸性說明當面臨損失時,投資者是風險偏好者而不是風險厭惡者。與“損失厭惡”一致,人們發現在短期國庫券期貨合約交易中,如果上午的交易出現損失,投資者會在下午的交易承擔更高的投資風險[12]。

圖12-1 前景理論

注:圖12-1a是基於財富的傳統效用函數,曲線是凸形的,描述的是風險厭惡型投資者;圖12-1b描述的是對損失厭惡的投資者,財富的損失會引起財富的變化,原點的左側是凸形的,意味著投資者在面臨損失時是風險偏好者。

這裡只講述了幾種行為偏差,許多投資者行為都有一定的含義,華爾街實戰12-1列出了幾個例子。

華爾街實戰12-1 為什麼對資產組合進行調整會如此困難

如果資產組合表現異常,你可以向投資顧問求助,然而諮詢你的治療師可能運氣會更好。

這是一個進退兩難的局面:你可能意識到自己的資產組合並不那麼完美,但是你卻不會做出任何調整。為什麼調整會如此困難?三種心理認知偏差可以解釋這種現象。

追逐贏家

我們考察由債券市場進入股票市場的投資者。顯然,我們知道股票屬於長期投資,也知道在股價低的時候入手最為合適。

然而,在股市實現盈利時更容易觸發投資者購買股票的行為。正如聖克拉拉大學金融教授梅爾·斯特曼所言:“人們經常會受最近經歷事情的影響,並基於這些經歷進行推斷,但卻在錯誤的時間以樂觀或悲觀的行為結束。”

瑞士聯合銀行和蓋洛普諮詢公司每月都會做一個調查,詢問投資者在接下來的12個月裡預期能獲得多大報酬,並估算出投資者的樂觀情緒指數。他們發現投資者情緒指數會隨著股市波動而變化。

例如,在激烈的熊市中,投資者會變得非常悲觀,當市場探底時,投資者只期望能獲得市場中值,即5%的收益。不出所料,上一年股市重整使得投資者情緒高漲,在1月時,他們預期能獲得10%的收益。

打成平手

今年股市的波動不僅嚇退了債券投資者,還會加大股票投資者進行資產組合調整的難度。

我們可以把這種現象歸咎於“打成平手,然後離開”的行為。當股票出現跳水的時候,很多投資者都不太願意出售股票,因為他們希望通過繼續投資彌補熊市帶來的虧損。的確,在峰頂附近購入股票的投資者無論賣出股票與否都屬於投資不佳,但是售出股票帶來的損失更讓投資者苦惱,因為售出股票就意味著其承認自己做出了錯誤的投資決策。

斯特曼曾說:“如果你是理性的,投資出現虧損時你會賣出股票,接受稅收損失並繼續投資,但是如果你是正常人的話,賣出股票會使你的心滴血。”

鼓起勇氣

無論是買股票還是債券,都需要足夠的信心。然而,投資者一般都不夠自信,華盛頓州立大學的金融學教授約翰·諾夫辛格說:“因為有這種維持現狀的偏差,我們害怕做任何事情,因為我們擔心自己會後悔。”再次強調,投資者信心也受近來市場行為的影響。當市場上漲時,人們將資產收益歸功於自己的才能。這使投資者更有信心頻繁交易,承擔更多風險,並對市場的短期表現反應過度,當然,很有可能會使投資者損失大筆財富。如果能有幸認識到這點,也許你就可以避免這種行為了。

或許我們太過樂觀了。“如果你告訴某人,投資者都有此類行為偏見,”加利福尼亞大學伯克利分校的特倫斯·奧迪恩(Terrance Odean)說,“會發生什麼呢?我認為很多人會說‘這聽起來像我丈夫’,但不會說‘這聽起來像我自己’。”

資料來源:Jonathan Clements,The Wall Street Journal Online,June 23,2004.©2004 Dow Jones&Company,Inc.All rights reserved worldwide.

12.1.4 套利限制

如果理性套利者能夠充分利用行為投資者的失誤,那麼行為偏差並不會對股票的定價產生影響。追逐利潤的套利者之間的交易將會糾正股票的錯誤定價。然而,行為學派認為在實際交易中,試圖從錯誤定價的股票中獲得利潤的投資行為將受到一些因素的限制[13]。

基本面風險 假設IBM公司的股票被低估,購買該股票將會有一個獲利的機會,但是這種獲利機會並不是無風險的,因為這種市場抑價的情況有可能會繼續惡化。儘管股票價格最終將回歸其真實價值,但這可能在跌破投資者底線之後才出現。例如,對於一個共同基金經理來說,如果其管理的資產短期效益不佳,他就有可能失去客戶(甚至是工作)。再如,對於一個交易者來說,如果市場走勢不利(即使是短期不利),他就有可能耗光自己的資金。著名經濟學家凱恩斯曾提出,“市場非理性維持的時間可能會長到你失去償付能力”。這種基本面風險(fundamental risk)將會限制交易者追逐明顯的盈利機會。

【例12-2】基本面風險

2012年年中,納斯達克指數在2900點附近波動,從這個角度看,指數在2000年曾達到5000點左右似乎很瘋狂。那些經歷過20世紀90年代末期網絡泡沫的投資者必然會判定指數被嚴重高估並認為這是一個極好的賣出機會,然而任何套利活動都不是無風險的。當1999年納斯達克指數首次突破3500點(比2012年年中的值高出20%)時,也被認為是高估。1999年堅信(事實證明確實被高估)納斯達克指數在3500點被高估並賣空該指數的投資者損失慘重,因為之後指數又上升了1500點達到5000點的頂峰。雖然投資者股指高估的判斷被證實後給其帶來了莫大的滿足感,但如果投資者是在市場恢復正軌前一年介入的話,就會承受巨大的損失。

執行成本 利用被高估的股價來獲利非常困難。首先,賣空證券要承擔一定的成本;其次,賣空者可能在沒有收到事先通知的情況下,不得不歸還借入的證券,造成了賣空期限的不確定性;再次,退休基金和共同基金經理等投資者不允許賣空。這些都會對套利活動形成限制,阻礙股價迴歸其內在價值。

模型風險 人們通常不得不擔心的是,實際上,那些明顯的盈利機會並沒有估算的那樣顯著,因為投資者在估價時可能使用了錯誤的模型,而實際上的股票價格可能是正確的。錯誤定價使持有頭寸成為一個很好的賭局,但卻是一個很危險的賭局,這又降低了其受歡迎的程度。

12.1.5 套利限制和一價定律

當人們為行為異象的某些含義發生爭論時,可以肯定的是,理性的市場必定滿足一價定律(相同的資產具有相同的價格)。然而在資本市場中,我們卻發現了一些違反一價定律的例子,這些例子也能很好地解釋套利活動面臨的限制。

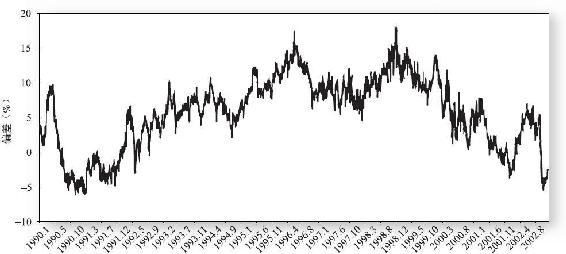

“連體雙嬰”公司[14] 1907年,皇家荷蘭石油和殼牌運輸合併成立了一家新公司,原來的兩家公司在合併業務之後仍然獨立經營,並約定以60/40的比例進行利潤分配,其中皇家荷蘭獲得60%的現金流,殼牌運輸獲得40%。正常來說,皇家荷蘭的股份售價應該是殼牌運輸的1.5倍(=60/40),但實際並非如此。圖12-2列出了兩家公司股票的相對價值,從圖中我們可以看出,其相對價值在很長一段時間內都偏離了這個比例。

圖12-2 皇家荷蘭與殼牌運輸的價格比值(與平價比率的偏離)

資料來源:O.A.Lamont and R.H.Thaler,“Anomalies:The Law of One Price in Financial Markets,”Journal of Economic Perspectives 17(Fall 2003),pp.191-202.Figure 1,p.196.Used with permission of American Economic Association.

那麼這種錯誤定價是否會引起套利活動呢?當皇家荷蘭與殼牌運輸的股價比值大於1.5時,投資者為什麼不購買被低估的殼牌運輸,賣出被高估的皇家荷蘭呢?雖然這看起來是一個非常可行的投資策略,但是如果在1993年2月當皇家荷蘭售價高出平價10%時,你進行了這樣的投資,從圖12-2中我們可以看出你將會遭受巨大的損失,因為在1999年皇家荷蘭最終下跌之前,其溢價擴大到17%。正如例12-2所示,這種機會會帶來基本面風險。

股權分拆上市 股權分拆也違反了一價定律[15]。為了進一步說明這一點,我們以3Com公司為例,1999年3Com打算將子公司Palm分拆。首先,它在首次公開發行時賣出了5%的Palm的股份,並宣佈將在接下來的6個月內將餘下的95%的股權通過拆分的方式出售給3Com的股東。每一個3Com的股東將在分拆過程中獲得1.5股Palm的股權。

正常來說,在Palm股份開始進行交易之後,拆分之前,3Com的股價至少是Palm的1.5倍。畢竟,持有一股3Com可以獲得1.5股Palm外加對盈利公司3Com的所有權。然而,Palm的發行價卻高於3Com的價格。3Com股票的自有價值(stub value)(即每股3Com所有權的價值減去其所對應的Palm的權益的價值)等於3Com的股價扣除1.5倍的Palm股價。儘管3Com是一個每股現金資產超過10美元的盈利公司,但根據這種方法計算出來的3Com的自有價值卻為負值。

此外,這種情況下存在的套利機會也很明顯。為什麼不買進3Com同時賣出Palm的股份?本例的套利限制是投資者已經無法賣空Palm了。事實上,Palm所有可流通的股份都已被借入並賣空了,這種負的自有價值也持續了兩個多月。

封閉式基金 第4章提到封閉式基金經常在資產淨值的基礎上折價或溢價出售。這也幾乎違背了一價定律,因為基金的價格應該等於所持有股份的價格。我們之所以說“幾乎違反”,是因為封閉式基金與其標的資產的價值之間本身也存在著一定差別。一個是費用,基金髮生的費用最終由投資者來支付,這些費用將降低基金的價格。此外,如果基金經理能夠投資基金資產以產生正的風險調整收益,基金的價格可能會超過其資產淨值。

Lee、Shleifer和Thaler[16]認為封閉式基金的溢價和折價方式是由投資者情緒變化導致的。他們發現不同基金的折價同向變化並都與小公司股票收益相關,這表明所有基金的折價都受到投資者情緒變化的影響。投資者都想買入折價基金,賣出溢價基金,但是折價和溢價的程度有可能繼續加大,這就意味著投資者面臨著很大的基本面風險。Pontiff[17]認為對於很難進行套利的封閉式基金來說,其價格對淨資產價值的偏離程度會更高,例如那些具有特殊波動性特徵的基金。

封閉式基金折價的這種異象也有其理性的解釋。羅斯認為即使費用和基金的異常報酬都不高,封閉式基金折價也可能不會與理性投資者相沖突[18]。他提出如果基金的股利收益率為δ,風險調整的超額報酬為α,費用比例為ε,利用增長率不變的股利貼現模型(見第18章),基金的溢價比例將為:

假如基金經理的業績足夠補償費用(即α>ε),基金將溢價出售;反之,則折價出售。例如,假設α=0.015,費用比例ε=0.0125,股利收益率δ=0.2,那麼溢價率為14%。但是如果市場走勢對基金經理不利,假定將α調整低到0.005,那麼溢價將很快轉變成27%的折價率。

這種分析也許能解釋為什麼封閉式基金經常溢價發行,因為如果當投資者認為α不足以補償ε時,他們就不會購買這種基金。實際上,很多溢價基金最後都變成了折價基金,這也說明基金經理很難實現他們的期望[19]。

概念檢查12-3

基本風險可能受底線限制,即迫使價格和內在價值之間合併。如果某基金將在6個月內清算,你認為相對於封閉式基金將發生什麼情況,在什麼情況下你會給股東資產淨值?

12.1.6 泡沫與行為經濟學

在例12-2中,20世紀90年代末股市瘋漲,更出乎意料的是,回顧技術股比例很重的納斯達克市場的高漲,其似乎是存在著明顯的泡沫。在1995年之後的6年時間裡,納斯達克指數的增長超過了6倍。美聯儲前主席格林斯潘曾指出互聯網經濟出現了非理性繁榮,後來的發展也的確如其所言:2002年10月,指數下跌到峰值的1/4,而峰值出現的時間據此不過2.5年。這個插曲描繪了一個非理性投資者驅動的市場,似乎正切合行為學派的觀點。此外,與行為學派一致,隨著互聯網的繁榮,投資者越來越相信自身的投資能力(過度自信偏差)並把這種短期模式推向了長遠的未來(代表性偏差),使得這種繁榮似乎能自行發展。

僅僅5年時間,又出現了另外一個泡沫,這一次發生在房地產。互聯網泡沫導致了人們對未來高房價的預期,從而導致了買房的大量需求。不久之後,房價出現停滯並下跌,泡沫的破裂導致後來的金融危機。

泡沫足夠大的時候很容易辨別,但是在其增長過程中,很難判斷價格是不是非理性的繁榮,事實上,在互聯網泡沫時期,很多金融評論家認為互聯網繁榮意味著新一輪的經濟增長。接下來的一個例子將說明估計股票真實價值的難度[20]。

【例12-3】股市出現了泡沫嗎

2000年,標準普爾500指數的成分股支付的股利總計15.46千萬美元,假如指數的貼現率為9.2%,股利的期望增長率為8%,根據增長率不變的股利貼現模型(詳見第18章),我們能得到:

這個值非常接近屆時成分股的價值之和,然而估算得到的價值對輸入值非常敏感,輸入值極小的變化就能引起估值發生非常大的變化。假如我們預期股利增長率下降到7.4%,指數的估值為:

這正是2002年10月市場下跌之後的價值。在這個例子中,20世紀90年代末的這種上漲與下跌似乎更符合理性行為。

然而,有證據表明互聯網泡沫是由非理性行為導致的。例如,研究調查表明名字後面為“.com”的公司在這段時期的股價都出現了大幅上漲[21],這聽起來並不像理性估值。

12.1.7 對行為學派批評的評論

投資者關心是否存在獲利機會,而市場異象的行為解釋卻沒有指導我們怎樣去利用非理性現象來獲利。投資者關心的問題還是能否從錯誤定價中獲得收益,行為學派也沒有對此進行討論。

就像我們之前強調的那樣,有效市場假說的第一個含義是資本能通過證券價格進行有效配置。假如價格扭曲了,資本市場就會對資源的有效配置發出錯誤信號(驅動力)。在這個重要方面,無論投資策略的意義如何,對行為學派的批判都很重要。

金融學家就行為批評的影響力展開了激烈的爭論。許多學者認為行為方法太過鬆散,缺乏理論體系,結果導致任何異象都可以通過從一系列行為偏差中選擇出來的非理性組合來解釋。由於很容易對任何異象做出“逆轉設計”,這些評論家更希望能有個統一的行為理論來解釋一系列市場異象。

更根本的是,一些評論家認為不能僅靠市場異象就否定有效市場假說。法瑪[22]指出,一種異象的非理性與另一種異象的非理性是不相容的。例如,有些文獻發現了長期糾正行為(與反應過度一致),但有些學者卻發現了長期持續的異常收益(與反應不足一致)。此外,許多研究結果的統計顯著性還不夠,且用以比較的基準收益出現極小的偏差就會導致顯著的長期超額收益。

雖然行為金融對投資者決策的完全理性提出的質疑已被廣泛接受,但是非理性對資產價格的影響程度還存在爭議。然而無論投資者的非理性行為是否影響資產價格,行為金融都為資產組合管理提出了幾點值得考慮的地方。如果投資者能意識到信息處理和決策制定的潛在陷阱,他就能更好地避免這些錯誤了。有諷刺意味的是,根據行為金融的觀點提出的政策建議卻和有效市場提倡的殊途同歸。例如,避免行為偏差的一個簡單方法就是消極地投資指數等資產組合。不論對手是行為偏差的還是理性的,似乎都只有少數投資者能持續戰勝消極的投資策略。

[1] 本節所討論的問題來源於文獻:Nicholas Barberis and Richard Thaler,“A Survey of Behavioral Finance,”in the Handbook of the Economics of Finance,eds.G.M.Constantinides,M.Harris,and R.Stulz(Amsterdam:Elsevier,2003)。

[2] D.Kahneman and A.Tversky,“On the Psychology of Prediction,”Psychology Review 80(1973),pp.237-51;“Subjective Probability:A Judgment of Representativeness,”Cognitive Psychology 3(1972),pp.430-54.

[3] W.F.M.De Bondt and R.H.Thaler,“Do Security Analysts Overreact?”American Economic Review 80(1990),pp.52-57.

[4] Brad Barber and Terrance Odean,“Boys Will Be Boys:Gender,Overconfidence,and Common Stock Investment,”Quarterly Journal of Economics 16(2001),pp.262-92,and“Trading Is Hazardous to Your Wealth:The Common Stock Investment Performance of Individual Investors,”Journal of Finance 55(2000),pp.773-806.

[5] U.Malmendier and G.Tate,“Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction,”Journal of Financial Economics 89(July 2008),pp.20-43.

[6] N.Chopra,J.Lakonishok,and J.Ritter,“Measuring Abnormal Performance:Do Stocks Overreact?”Journal of Financial Economics 31(1992),pp.235-68.

[7] Meir Statman,“Behavioral Finance,”Contemporary Finance Digest 1(Winter 1997),pp.5-22.

[8] H.Shefrin and M.Statman,“The Disposition to Sell Winners Too Early and Ride Losers Too Long:Theory and Evidence,”Journal of Finance 40(July 1985),pp.777-90;and T.Odean,“Are Investors Reluctant to Realize Their Losses?”Journal of Finance 53(1998),pp.1775-98.

[9] W.F.M.De Bondt and R.H.Thaler,“Further Evidence on Investor Overreaction and Stock Market Seasonality,”Journal of Finance 42(1987),pp.557-81.

[10] Meir Statman,Kenneth L.Fisher,and Deniz Angier,“Affect in a Behavioral Asset Pricing Model,”Financial Analysts Journal 64(2008),20-29.

[11] Prospect theory originated with a highly influential paper about decision making under uncertainty by D.Kahneman and A.Tversky,“Prospect Theory:An Analysis of Decision under Risk,”Econometrica 47(1979),pp.263-91.

[12] J.D.Coval and T.Shumway,“Do Behavioral Biases Affect Prices?”Journal of Finance 60(February 2005),pp.1-34.

[13] Some of the more influential references on limits to arbitrage are J.B.DeLong,A.Schleifer,L.Summers,and R.Waldmann,“Noise Trader Risk in Financial Markets,”Journal of Political Economy 98(August 1990),pp.704-38;and A.Schleifer and R.Vishny,“The Limits of Arbitrage,”Journal of Finance 52(March 1997),pp.35-55.

[14] This discussion is based on K.A.Froot and E.M.Dabora,“How Are Stock Prices Affected by the Location of Trade?”Journal of Financial Economics 53(1999),pp.189-216.

[15] O.A.Lamont and R.H.Thaler,“Can the Market Add and Subtract?Mispricing in Tech Carve-outs,”Journal of Political Economy 111(2003),pp.227-68.

[16] C.M.Lee,A.Shleifer,and R.H.Thaler,“Investor Sentiment and the Closed-End Fund Puzzle,”Journal of Finance 46(March 1991),pp.75-109.

[17] Jeffrey Pontiff,“Costly Arbitrage:Evidence from Closed-End Funds,”Quarterly Journal of Economics 111(November 1996),pp.1135-51.

[18] S.A.Ross,“Neoclassical Finance,Alternative Finance and the Closed End Fund Puzzle,”European Financial Management 8(2002),pp.129-37,http://ssrn.com/abstract=313444.

[19] 開放式基金也承擔相似的費用比率,可為什麼折價和溢價的邏輯理論不能用於開放式基金呢?因為這些基金中的投資者能以淨資產的價格贖回股份,所以股份不能低於淨資產折價賣出。開放式基金的費用導致了收益的減少,而不是被證券化從而導致了折價。

[20] 接下來的例子來自R.A.Brealey,S.C.Myers,and F.Allen,Principles of Corporate Finance,8th ed.(New York:McGraw-Hill Irwin,2006).

[21] P.R.Rau,O.Dimitrov,and M.Cooper,“A Rose.com by Any Other Name,”Journal of Finance 56(2001),pp.2371-88.

[22] E.F.Fama,“Market Efficiency,Long-Term Returns,and Behavioral Finance,”Journal of Financial Economics 49(September 1998),pp.283-306.