e1 Zvi Bodie 投資學 v10

11.5 共同基金與分析師業績

我們已經說明了有效市場存在一定的問題。對投資者來說,市場有效性的問題歸根結底是熟練的投資者是否能持續地獲得超額利潤的問題。最好的檢驗方法就是檢驗市場專業人員的業績,來觀察他們的業績是否超過根據消極指數基金購買並持有的投資者的業績。我們將觀察兩類專業者的業績:推薦投資組合的股票市場分析師的業績和實際管理投資組合的共同基金管理者的業績。

11.5.1 股票市場分析師

股票市場分析師從歷史來看就為經紀公司工作,那麼在分析他們建議的價值時就出現了一個必須迫切關注的問題:分析師往往過分地肯定其對公司前景的評價[1]。例如,對於1個從1(強買)到5(強賣)的推薦等級,1996年所涵蓋的5628家公司的平均推薦等級為2.04[2]。結果,我們不能從表面價值來做出正確的推薦。相反,我們必須既看到分析師所推薦股票的相對強度,又注意到其一致性的變化。

Womack[3]關注了分析師推薦的變化,並發現正面的變化經常會帶來股票價格5%的上升,而負面變化平均帶來股價11%的下跌。你可能會懷疑這些價格的變化是否會反映市場對分析師提供的關於公司的有利信息的認可,或只是簡單地因推薦而買入或賣出壓力的結果。Womack指出價格的衝擊可能是永恆的,因此也符合分析師揭示了新的信息這一假說。Jegadeesh、Krische、Kim和Lee[4]也發現,一致推薦的變化與價格變化相關,但是一致推薦的水平不能預測未來股票的前景。

Barber、Lehavy、McNichols和Trueman[5]研究了一致推薦水平並認為那些有著最優推薦的公司的表現會超過那些最差推薦的公司。儘管這些結果看起來讓人印象深刻,但他們指出,基於分析師一致推薦的投資組合策略將導致極端活躍的交易行為併產生大量的交易成本,這可能導致由策略引起的潛在利潤的消失。

總之,有文獻表明分析師增加了一些價值,但同時也增加了不確定性。由分析師所引起的推薦級別提高的超額收益,是因為新信息的公開還是因為投資前景的變化改變了投資者的需求?如果要花費交易成本,這些分析結果是否仍然可以被投資者所利用?

11.5.2 共同基金經理

正如我們在第4章指出,偶然的證據並不能支持專業管理的投資組合總能戰勝市場。圖4-2證明了1972~2009年消極的投資組合指數(典型的有威爾希爾5000指數)比平均權益基金有著更好的表現。此外,也有一些(被允許不一致)業績支持性的證據,表明在一個階段業績較好的基金管理者有在下一段時間內仍然為好管理者的趨勢。這樣的模式可以認為好的管理者可以比其他競爭者表現更好,並且這違背了市場價格已經反映全部的市場信息的假說。

第4章的分析建立在總收益的基礎之上,它們並不適用於系統風險因素調整後的收益的分析。這裡我們將再次討論共同基金業績問題,而且更著重於用來評估業績的基準。

首先,我們考察大樣本共同基金的風險調整收益(即β,或基於β和每一段的市場指數收益所要求的那部分收益),但是共同基金可能不是測量共同基金收益的合適基準。因為共同基金往往保持著相對小公司的股權控股,而市值加權指數由大公司所主導,共同基金作為一個整體,在小公司業績比大公司好時其業績比指數好,而當小公司表現不好時業績較差,因此基金表現更好的基準應該是分別納入合併了小公司股票市場業績指數。

分析不同後續期的小股票收益可以說明基準的重要性[6]。1945~1964年這20年間,小股票指數的年業績劣於標準普爾500指數4%(即根據系統風險調整後的小股票指數的α為-4%)。在接下來1965~1984年的20年間,小股票指數的業績要優於標準普爾500指數10%。因此,如果要考察在前一期的共同基金業績,它們通常表現較差。這並不是因為基金管理者挑選股票的能力較差,而僅僅因為共同基金作為一個整體比標準普爾500指數傾向於持有更多的小股票。要考察後一期的業績,在風險調整的基礎上,基金相對於標準普爾500指數看起來要好一些,因為小基金的業績會更好。儘管這與管理者挑選股票的能力無關,但“風格選擇”,即小股票所面臨的風險將主導業績評價(也叫作資產配置決策)。[7]

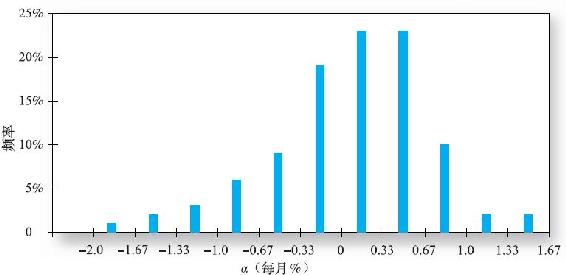

現在通常用的基準模型是一個四因素模型,即法瑪-弗倫奇三因素(市場指數收益、基於規模的投資組合收益和賬面-市值比)加上一個動量因素(基於前一年股票收益率構建的投資組合)。α由利用四因素構建的一個擴展模型構成,利用這些因素可以控制一個相當大範圍的共同基金模式選擇,可能會影響平均收益率。例如,增長與價值或小與大市值股票的傾向。圖11-7展示了美國國內股票型基金的四因素α的經常波動。[8]結果表示α的波動大致呈鐘形,均值大概為負。從平均水平來看,並沒有出現這些基金比它們風格調整後基準的表現要好。

圖11-7 利用期望收益的四因素模型計算所得的共同基金α,1993~2007年

注:表現最好與最差的2.5%的觀測值被排除在分佈之內。

資料來源:Professor Richard Evans,University of Virginia,Darden School of Business.

與圖11-7一致,法瑪和弗倫奇[9]用四因子模型來評估證券共同基金的業績:即使在扣減費用前可以實現正α,但這些客戶在繳納費用之後α是負的。相似地,Wermers[10]通過控制風格組合以及共同基金持有的股票的特徵來研究他們的業績,並發現了正的總α在控制了費用和風險之後變為負的。

Carhart[11]利用相同的四因素模型重新檢驗了共同基金業績一致性這一問題。他發現在控制這些因素之後,在管理者之間的相對錶現中,只有一個較小的持續性,而且,這種持續性很大程度上歸因於投資的費用和成本,而非總投資收益。

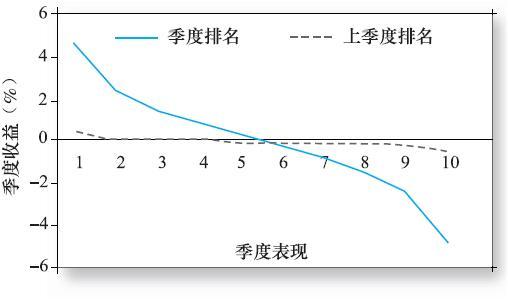

然而,Bollen和Busse[12]發現了業績持續性的證據,最起碼是在短期時間內。他們利用四因素模型在一個季度內對它們的業績做出排名,根據基期α把基金分為10個組,並觀察在下一季度內基金的表現。圖11-8說明了這一結果。實線表示在基期每組基金的平均α(在一個季度內)。該曲線的陡度體現了在排名期間業績表現十分分散。虛線表示在下一季度每組基金的平均業績。曲線變淺表示原來的業績差距大部分都不同程度上地消失了。然而,曲線經過一個季度後仍然明顯地下降,表明一些業績的一致性還是顯而易見的。但是,這一持續性可能太小,小部分原來的業績與共同基金客戶所追求的公平業績表現存在差異。

圖11-8 根據季度和下季度風險調整後的表現排名

這一模型實際上與Berk和Green[13]一個具有影響力的文件的預測相一致。他們認為擁有異常收益的熟練的共同基金管理者將會吸引新的基金直至附加費用和這些增加的基金管理的複雜性使α降為0。因此,技術不僅展現在超額收益中,而且表現為管理下的基金數量。因此,即使管理者是熟練的,α也只能短暫存在,正如我們在圖11-8中所看到的。

DelGuercio和Reuter[14]為共同基金業績和Berk-Green假說提供了一個更好的解釋。他們將共同基金投資者分為為自己直接購買基金的人以及通過做市商購買基金的人。這樣分類的邏輯在於直接交易的那部分人會更加了解金融,而通過做市商交易的那部分人一般在沒有專業意見的情況下很難做出金融決策。和這一假說一致,他們的結果顯示直接交易的投資者將資產投放在正α的基金上(與Berk-Green模型一致),但是通過做市商交易的投資者一般做不到。這就使直接交易基金的人有一個很大的動機去更多地投資可以帶來正α的投入因素,比如說有天賦的組合經理或者分析員。此外,他們還指出減去費用之後直接交易的基金業績與指數基金一樣好(重申一次,這與Berk-Green模型一致),而通過做市商交易的基金業績則明顯不如前者。所以這好像說明主要由做市商交易基金積極管理的共同基金平均來說業績不好,而這種不好的業績可以解釋為一種隱性成本——信息較少的投資者需要支付費用才能從做市商那裡獲取投資建議。

與權益基金管理者的廣泛研究相反,債券共同基金的業績很少有人研究。Blake、Elton和Gruber[15]檢驗了固定收益共同基金的業績。他們發現,債券基金的業績平均來講比消極的固定收入指數低很多,其數額與費用大致相當,並且沒有證據表明過去的業績可以預測將來的業績。更近期,Chen、Ferson和Peters(2010)發現,平均而言債券共同基金從總收益的意義上比債券指數表現得更好,但是一旦考慮減去投資者應付的費用之後,共同基金的表現將差於債券指數,這與證券基金的結論相似。

因此專業管理者風險調整後的業績的證據充其量是混雜的。我們得出結論,專業管理者大致符合市場有效性的假設。專業管理者作為一個群體打敗或被市場打敗的數額在統計不確定性的邊界內縮小。但是,有一點可以清楚的是,專業管理者的業績優於消極策略的情況並不多見。研究表明絕大多數管理者的業績都無法超過消極策略,就算超過消極策略,那也是很小的差距。

此外,一小部分投資巨星彼得·林奇、沃倫·巴菲特、約翰·坦普爾頓和喬治·索羅斯創造了與絕對有效市場不相稱的傲人業績的職業紀錄。在一個共同基金“明星”的仔細統計分析當中,Kosowski、Timmerman、Wermers和White[16]得出結論,大部分擁有選取股票能力的管理者都有充足的資本來供其花費,因此他們的超額業績將會持續一段時間。然而,諾貝爾獎獲得者保羅·薩繆爾森[17]回顧了這些有名的投資者的業績,指出絕大多數的專業貨幣管理者的記錄提供了有說服力的證據,證明在證券市場中沒有策略能輕易地保證你獲得成功。

11.5.3 市場是有效的嗎

有一個關於兩位經濟學家在街上散步的笑話:他們在人行橫道上發現了20美元的鈔票。當其中一位正要去撿它時,另一個人說:“別費勁了,如果鈔票是真的,其他人肯定已經把它撿走了。”

這個教訓是明顯的。過分教條地相信有效市場會導致投資者的麻痺,並使人認為一切努力都是不必要的。這種極端的觀點很可能是不當的。在實際中有足夠的異象說明為什麼要對明顯持續定價過低的證券進行搜尋。

然而,大量證據也表明,任何所謂的優勢投資策略都應讓人警惕的。市場具有足夠的競爭性,只有當信息和看法與眾不同時,有優勢的一方才會獲得勝利,好摘的果子早就被人摘了。最後任何專業管理者都可以填補的優勢差距非常小,是統計學家都無法輕易察覺的。

我們得出結論市場是十分有效的,但是特別勤奮、聰明或具有創造力的人實際上都可以期待得到應有的回報。

[1] 這個問題在未來可能不會很嚴重;如第3章所述,一項最近的改革會減輕有破產風險公司的利率限制,這些公司賣出股票也提供了一個區別於其他活躍的公司的投資機會。

[2] B.Barber,R.Lehavy,M.McNichols,and B.Trueman,“Can Investors Profit from the Prophets?Security Analyst Recommendations and Stock Returns,”Journal of Finance 56(April 2001),pp.531-63.

[3] K.L.Womack,“Do Brokerage Analysts’Recommendations Have Investment Value?”Journal of Finance 51(March 1996),pp.137-67.

[4] N.Jegadeesh,J.Kim,S.D.Krische,and C.M.Lee,“Analyzing the Analysts:When Do Recommendations Add Value?”Journal of Finance 59(June 2004),pp.1083-124.

[5] B.Barber,R.Lehavy,M.McNichols,and B.Trueman,“Can Investors Profit from the Prophets?Security Analyst Recommendations and Stock Returns,”Journal of Finance 56(April 2001),pp.531-63.

[6] 這些說明和數據引用於E.J.Elton,M.J.Gruber,S.Das,and M.Hlavka,“Efficiency with Costly Information:A Reinterpretation of Evidence from Managed Portfolios,”Review of Financial Studies 6(1993),pp.1-22,which is discussed shortly.

[7] 記住資產配置決策通常在單個投資者手中。投資者分配他們的投資組合於他們願意持有的資產類的資金,並且他們可以合理地期望共同基金投資組合經理會根據他們的資產利得選擇股票。

[8] 我們衷心感謝Richard Evans教授的這些數據。

[9] Eugene F.Fama,and Kenneth R.French.“Luck versus Skill in the Cross-Section of Mutual Fund Returns.”Journal of Finance 65(2010),pp.1915-47.

[10] R.R.Wermers,“Mutual Fund Performance:An Empirical Decomposition into Stock-Picking Talent,Style,Transaction Costs,and Expenses.”Journal of Finance 55(2000),pp.1655-1703.

[11] Mark M.Carhart,“On Persistence in Mutual Fund Performance,”Journal of Finance 52(1997),pp.57-82.

[12] Nicolas P.B.Bollen and Jeffrey A.Busse,“Short-Term Persistence in Mutual Fund Performance,”Review of Financial Studies 19(2004),pp.569-97.

[13] J.B.Berk and R.C.Green,“Mutual Fund Flows and Performance in Rational Markets,”Journal of Political Economy 112(2004),pp.1269-95.

[14] Diane Del Guercio and Jonathan Reuter,“Mutual Fund Performance and the Incentive to Generate Alpha,”Journal of Finance,forthcoming,2013.

[15] Christopher R.Blake,Edwin J.Elton,and Martin J.Gruber,“The Performance of Bond Mutual Funds,”Journal of Business 66(July 1993),pp.371-404.

[16] R.Kosowski,A.Timmerman,R.Wermers,and H.White.“Can Mutual Fund‘Stars’Really Pick Stocks?New Evidence from a Bootstrap Analysis,”Journal of Finance 61(December 2006),pp.2551-95.

[17] Paul Samuelson,“The Judgment of Economic Science on Rational Portfolio Management,”Journal of Portfolio Management 16(Fall 1989),pp.4-12.