e1 Zvi Bodie 投資學 v10

11.4 市場是有效的嗎

11.4.1 爭論點

有效市場假說並沒有引起專業投資組合管理者十分大的熱情,這一點並不驚訝。這意味著投資管理者的活動——尋找被低估的證券只是在浪費精力,由於它浪費大量的金錢並可能產生不完美的分散投資組合,很可能對客戶不利。有效市場假說在華爾街並沒有被廣泛地接受,並且證券分析能否提高投資業績這一爭論一直持續到今天。在討論該假說的經驗檢驗之前,我們必須提出可能會意味著問題永遠不能解決的三個問題:規模問題、選擇偏見問題以及幸運事件問題。

規模問題 假設某投資經理負責管理50億美元的投資組合,並每年只可以獲得0.1%的投資增長,即0.001×50億=0.05億美元的年收益。這樣的經理顯然值得這份薪水!作為觀察者,我們能統計他的貢獻程度嗎?可能不行,因為0.1個百分點的貢獻將被市場年度波動性所掩蓋。記住,充分分散的標準普爾500指數的年標準差已經在20%左右。相對於這些波動而言,業績的小幅度提升是很難被察覺的。

大家都可能認可股價非常接近公平價值這一觀點,只有大型投資組合的管理者賺取足夠的交易利潤,使其對少數定價不當的利用是值得的。根據這種觀點,聰明的投資管理者的行為便是使市場價格向公平的水平發展。與其提出“市場是有效的嗎”這樣定性的問題,還不如提出更加定量的問題來替代,“市場多有效”?

選擇偏見問題 假定你發現了一個確實能賺錢的投資計劃。你有兩種選擇:要麼在《華爾街日報》發表你的看法以提高自己的名譽,要麼保留這個祕密以賺取一大筆錢。許多投資者都會選擇後者,這給我們帶來了一個疑問:是不是隻有當投資者發現一個投資方案不能獲得異常收益時才會將其公之於眾?因此,許多有效市場觀點的反對者總是把“許多技術分析不能提供投資回報”作為“這些方法的成功僅因為它沒有被公之於眾”的證明。這就是選擇偏見中的一個問題。我們能夠觀察到的結果已經被預先選出來支持市場失效的觀點。因此,我們無法公平地評價投資組合管理者提出成功的股市策略的真實能力。

幸運事件問題 似乎在任何一個月當中,我們都能讀到關於投資者和投資公司在過去取得完美的投資業績的報道。當然這些投資者的優異記錄是對有效市場假說的駁斥。

然而,這一結論並不十分明顯。作為對投資遊戲的一個類比,考慮用一個均勻的硬幣投擲50次,看誰拋出的正面最多。當然,對於每個人來說期望的結果是50%的正面和50%的反面。如果10000人蔘加這項比賽,出現最少一兩個人拋出75%的正面,這個結果並不奇怪。實際上,初級統計學的知識告訴我們能拋出75%以上正面的參賽者的期望人數是2。儘管如此,要給這些人冠以“世界拋硬幣大賽冠軍”的稱號是愚蠢的。很明顯,他們只不過是在事件發生的當天運氣較好而已。

有效市場顯然類似於此。在任何股票在全部信息給定的基礎上是公平定價的假設下,對某一股票下注只不過是一個投幣遊戲而已。賭贏和賭輸的可能是相等的。然而,從統計學的角度來看,如果有很多投資者利用各種方案來進行公平的賭注,一些投資者將會很幸運並贏得賭注。對於每個大贏家,會有許多大輸家,但我們從未聽說這些輸家。然而,贏家將會成為最新的股市導師並出現在《華爾街日報》上,然後他們可以通過市場分析發大財(見華爾街實戰11-2)。

華爾街實戰11-2 如何保證一份成功的市場股評

假定你要向市場公佈你的運氣,首先要保證讓雜誌潛在的訂閱者相信你的才華值得他們的付出,但如果你沒有才華呢?答案很簡單,開始寫8篇股評。

在第一年,讓你的4篇股評預測市場將上漲,另外4篇預測市場將下跌。在第二年,讓你原來樂觀預測的一半繼續預測市場將上升,而另一半預測下降。對原來悲觀預測的部分同樣這樣做。繼續用這樣的方式來用下表表示預測市場的趨勢(U意味著預測市場上漲,D意味著預測市場下跌)。

預測

3年之後,無論市場發生什麼,總有一個股評會有一個完美的預測記錄。這是由於在3年之後市場會出現23=8種預測結果,我們的8個股評涵蓋了所有的預測結果。現在,我們可以簡單地抹去7篇失敗的股評,市場的第8種預測與市場走勢相吻合。如果我們要建立一個4年與市場走勢完全吻合的預測,那麼需要24=16篇股評。可以依此類推,5年需要32篇股評。

結果人們看到了你那些完全準確的股評會產生濃厚的興趣,投入大筆的資金來迎合你的投資建議。你是幸運的,因為你從來沒有研究過市場!

警告:這一方法是違法的!然而,由於存在成百上千的股評家,你可以找到一個沒有任何技術、正好撞上了成功的預測的股評。結果,一些預測可以顯示出他有好的預測技術。這個人就可以在《華爾街日報》上看到,其他人們已經忘記了。

概念檢查11-5

比爾·米勒管理著雷格·梅森的價值信託基金,到2005年為止表現都優於標準普爾500指數。米勒的表現是否足以勸阻你不相信有效市場假說?如果不能,那麼業績達到什麼程度才能勸阻你?現考慮在將來的3年裡,該基金的業績戲劇性地下降,低於標準普爾500指數;截至2008年,它18年的累計表現與指數模型完全不同。這些是否影響到你的觀點?

我們的觀點是:上述故事的後面一定會有一個成功的投資方案。懷疑者將其稱為運氣,而成功者將其稱為技巧。正確的檢驗應該能考察出成功者是否能將他們的業績在另一時期上演,但很少進行類似的檢驗。

帶著這一點懷疑,我們來看一些對有效市場假說的經驗檢驗。

11.4.2 弱式有效檢驗:股票收益範式

短期收益 有效市場的早期檢驗是對弱式有效市場的檢驗。投機者能找出讓他們賺取異常收益的過去價格的走勢嗎?這在本質上是對技術分析的有效性的檢驗。

辨別股票價格趨勢的一種方法就是通過測度股票市場收益率的序列相關性。序列相關表示股票收益與過去收益相關的趨勢。正序列相關意味著正收益傾向於跟隨過去的正收益(動量性)。負序列相關表示正收益傾向於被負收益跟隨(反向和糾正性)。Conrad和Kaul[1]以及Lo和Mackinlay[2]考察了紐約證券交易所股票的周收益並發現了短期內的正序列相關。然而,周收益的相關係數都相當小,至少對於那些價格數據最為可靠的、更新過的大型股票來說是這樣的。因此,儘管這些研究證明了短期內有弱的價格趨勢[3],證據並沒有清晰地表明有交易機會的存在。

當主要的市場指數顯示只存在弱序列相關時,在業績上就出現了更強的不同的市場動量勢頭,存在著最好和最壞的近期收益。通過對中期股票價格行為(採用3~12個月的持有區間)的調查,Jegadeesh和Lehmann[4]發現了它的動量效應(momentum effect),即最近無論業績好壞都將繼續下去。他們得出結論:儘管單個股票的業績是難以預測的,但最好業績股票的投資組合比其他存在獲取利潤機會的股票業績要好。因此,有證據表明,在短期至中期範圍內,價格動量既存在於整個市場中,也存在於跨部門的市場裡(例如包括一些特定股票的市場)。

長期收益 儘管短期至中期收益的研究已經得出股票市場價格中存在動量效應,長期收益(如跨越數年)的檢驗發現在整個市場中明顯存在著負長期序列相關的情況[5]。這一結果已經成為一種“流行的假說”,認為股票市場對相關信息反應過度。這樣的反應過度將會導致短期內正序列相關(動量)。隨後對過度反應的糾正又引起了壞業績跟隨好業績的情況,反之亦然。糾正意味著在一段正收益之後跟隨的是負收益,結果長期就出現負序列相關。在糾正之後發生的這種明顯過度使股價呈現圍繞著公平價值波動這一特點。

這些長期結果是戲劇性的,但研究所提供的絕不是有效市場的結論性的證據。首先,這些研究不需要解釋為股票市場反覆無常的證據。對這種結果的另一種解釋為只有市場溢價是隨著時間變化的。例如,當風險溢價和期望收益上升時,股票價格會下跌。當市場繼續上升至(平均)更高的收益水平上時,數據傳達了股票價格恢復的跡象。過度反應和糾正的印象實際上不過是股票價格折現率變化的理性迴應。

除了顯示整個股票市場長期收益過度反應之外,許多其他的研究表明,在長期,一些特別的證券的極端表現呈現反向的趨勢:在過去表現最好的股票在隨後時期內的業績要比其他證券的業績差,而在過去業績較差的股票也將在將來超出平均收益水平。DeBondt和Thaler[6]以及Chopra、Lakonishok和Ritter[7]發現在某期間表現差的股票在隨後一段時間內將會出現大幅度反向的勢頭,而在當期表現較好的股票將會在接下來的一段期間內有變差的業績表現。

例如,DeBondt和Thaler的研究表明,如果將股票在近五年的表現進行排序並根據投資表現將股票分組構成投資組合,則基期“輸的”投資組合(定義為投資表現最差的35只股票)表現要比“贏的”投資組合(投資表現最好的35只股票)在未來比歷年平均收益高出25%。這就是反向效應,即輸者反彈、勝者失色,表明股票市場對相關信息過度反應。一旦過度反應被識別,極端投資表現就會出現反向。這一現象意味著反向投資策略——投資於近期表現較差而避免表現較好的股票的策略可以盈利,而且,這樣的收益表明有利可圖的獲利機會。

因此,整個市場和部分市場在價格行為當中都存在短期動量和長期反向形式。這種形式的一種解釋是短期過度反應(這引起價格動量)可能會導致長期反向(當市場識別過去的錯誤)。

11.4.3 主要市場收益的預測者

一些研究證明了易觀測變量具有預測市場收益的能力。例如,法瑪和弗倫奇[8]證明了當股權市價比即期股息收益率高時,總股票市場收益將會上升。坎貝爾和席勒[9]發現,盈利率能預測市場收益。Keim和Stambaugh[10]證明了諸如信用等級高與信用等級低的公司債券收益之間差幅可以幫助預測股票市場的收益。

然而,解釋這一結果是非常困難的。一方面,它們可能意味著股票收益率是可以預測的,這與有效市場假說是相違背的。但更可能的是,這些變量是市場風險溢價變動的代理變量。例如,給定股息或收益水平,當風險溢價(進而是期望的市場收益)較高時,股票價格將變低,股息和收益率將變高。因此高股息和盈利率將與較高的市場收益相聯繫。這並不意味著與市場有效性相違背。市場收益的可預測性源於風險溢價的可預測性,而不是風險調整後的異常收益的可預測性。

法瑪和弗倫奇[11]還說明:信用等級高與信用等級低的公司債券收益之間的差幅對低等級債券的預測能力比對高等級債券要強,認為收益的可預測性實際上是一種風險溢價而不是市場無效性的證據。類似地,股票股息收益幫助預測債券市場收益的事實表明,收入包含兩個市場的共同風險溢價而不是股票市場中的錯誤定價。

11.4.4 半強式檢驗:市場異象

基本面分析比技術分析利用了更為廣泛的信息來構建投資組合。基本面分析有效性的調查要求瞭解是否能夠利用證券交易歷史外的可得到的公開信息來提高投資業績,因此來衡量半強有效市場假說。令人驚奇的是,一些簡單的容易獲得的統計量,如股票市盈率或市場資本化比率似乎能夠預測異常風險調整收益,這類發現(在後面的章節還會提及)很難符合有效市場假說,因此經常被稱為有效市場異象(anomalies)。

解釋這些的一個困難在於:評價一項投資策略的成功與否之前,我們通常需要進行投資組合的風險調整。例如,許多研究利用資本資產定價模型來進行風險調整。然而,我們知道盡管β值是股票風險的一個相關描述符號,但由β所描述的風險與期望收益之間的此消彼長關係的測量值與資本資產定價模型所預測的結果不同(將在第13章中提供證據)。如果利用資本資產定價模型來進行投資組合收益的風險調整,則不恰當的調整將導致多種投資組合策略都可以產生高額收益的結果,實際上這只是失效的風險調整過程。

另一種方法是,風險調整收益的檢驗是有效市場假說和風險調整過程的聯合檢驗。如果一個投資組合策略能產生高額收益,那麼必須確定是拒絕有效市場假說還是拒絕風險調整方法。通常,風險調整方法的前提比有效市場假說的前提更讓人質疑;如果選擇放棄風險調整過程,我們將無法得出關於市場有效性的結論了。

Basu[12]的發現就是該問題的一個例子。他發現低市盈率股票比高市盈率股票的投資組合的收益率更高。即使因投資組合的β值而調整收益,市盈率效應(P/E effect)仍然起作用。這是否證實市場會根據市盈率系統性地錯誤定價?這對投資者而言是一個意外的極具干擾性的結論,因為市盈率分析是一個簡單的過程。儘管通過艱苦的工作和深刻的洞察可以獲得超額收益,但運用如此簡單的方法就能帶來異常收益是不可能的。

對這一結果的另一種解釋,即資本市場均衡模型錯在沒有對收益進行適當的調整。如果兩家公司有相同的期望收益,風險高的股票將會以低價賣出並有低的市盈率。由於它的高風險,低市盈率也將會產生高的期望收益。因此,除非資本資產定價模型的β隨風險充分調整,否則市盈率就可以作為風險的另外一個描述指標,如果資本資產定價模型用於估計基準業績,市盈率將與異常收益相關。

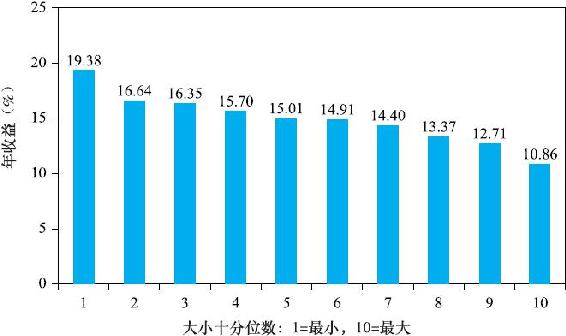

小公司的1月效應 所謂的公司規模或小公司效應(small-firm effect),由Banz[13]首先提出(見圖11-3)。該圖描繪了紐約證券交易所股票按各年度公司規模(即流通股總值)劃分為10個組合後各組合的歷史業績。小公司在1926~2011年的年平均收益持續上漲。第10個投資組合(最大公司投資組合)與第1個投資組合(最小公司投資組合)的平均年收益率之差為8.52%。當然,小公司投資組合的風險更大。但即使運用資本資產定價模型進行風險調整之後,小規模公司的組合仍然存在一個持續的溢價。

圖11-3 10家不同規模組合的平均年收益,1926~2011年

資料來源:Authors’calculations,using data obtained from Professor Ken French’s data library at http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.

設想投資於100億美元的投資組合獲得了以上規模的溢價。然而利用“投資於低資本股票”這樣簡單的規則仍然能賺取超額收益,這太神奇了。畢竟,任何投資者都可以不需要任何花費就能衡量公司的規模。誰都不會指望花費如此小的代價就能獲得如此大規模的回報。

此後的研究(Keim[14]、Reinganum[15]、Blume和Stambaugh[16])還證明了小公司效應幾乎整個1月都會發生,實際上是1月的頭兩個星期。規模效應實際上是“小公司的1月效應”。

被忽略的公司效應和流動性效應 Arbel和Strebel[17]對小公司的1月效應做出了另一種詮釋。由於小公司經常被大的機構交易者所忽略,小公司的信息經常很難獲得。這種信息的缺乏導致小公司的風險較高,但能獲得較高的收益率。畢竟“名牌”公司容易受到機構投資者的密切監督,這可以保證其信息是高質量的,並可以推測人們不會購買沒有良好前景的“普通”股票。

作為被忽略公司效應(neglected-firm effect)的證據,Arbel[18]按照機構所持有的股票數把公司分為熱門、中等和被忽略的公司。實際上1月效應對被忽略的公司最明顯。默頓[19]的文章指出被忽略的公司擁有者需要高期望均衡收益作為其對因信息受限而引起的風險的補償。從這種角度而言,被忽略公司溢價並非嚴格意義上的市場無效,而是一種風險溢價。

Amihud和Mendelson[20]對股票收益流動性效應的研究也許與小公司效應和被忽略的公司效應都有關。他們認為,正如我們在第9章所提出的,投資者將對投資於需要較高交易成本的低流動性股票要求一種收益溢價。正如假設所說的一樣,Amihud和Mendelson證明,這些股票呈現很強的出現異常高風險調整收益率的趨勢。由於小型和缺乏分析的股票流動性較差,流動性效應可以作為它們異常收益的部分解釋。然而,這一理論不能解釋小規模公司的異常收益會集中於1月。無論如何,利用這種效應要比表面上看起來難很多。小股票的高額交易成本能輕易地抵消任何非常明顯的異常收益。

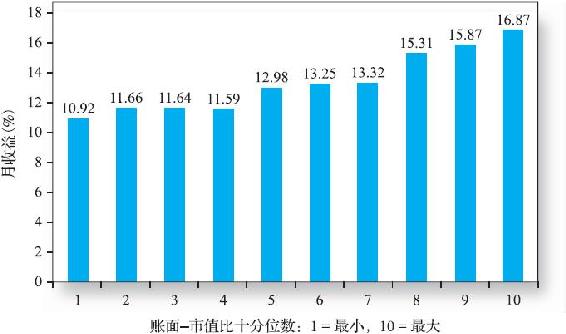

淨市率 法瑪和弗倫奇[21]證明,公司淨資產的賬面-市值比是證券收益有力的預測工具。法瑪和弗倫奇根據賬面-市值比把公司分為10組,並考察了每組的平均月收益率。圖11-4是這些結果的最新版本。賬面-市值比最高的10家公司平均月收益率為16.87%,而最低的10家公司為10.92%。收益對賬面-市值比如此強的依賴性是與β值無關的,這意味著要麼是高賬面-市值比公司定價相對較低,要麼是賬面-市值比充當著衡量影響均衡期望收益的風險因素的代理變量。

實際上,法瑪和弗倫奇發現在控制了規模與淨市率效應(book-to-market effect)之後,β值似乎不能解釋平均證券收益[22]。這一發現對理性市場是個嚴重的挑戰,因為這似乎暗示著可能影響收益的系統風險其實並不重要,然而賬面-市值比這一似乎不重要的因素可能具有預測未來收益的能力。後面還會回頭解釋這一異常。

圖11-4 作為賬面市值比函數的平均收益率,1926~2011年

資料來源:Authors’calculations,using data obtained from Professor Ken French’s data library at http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html.

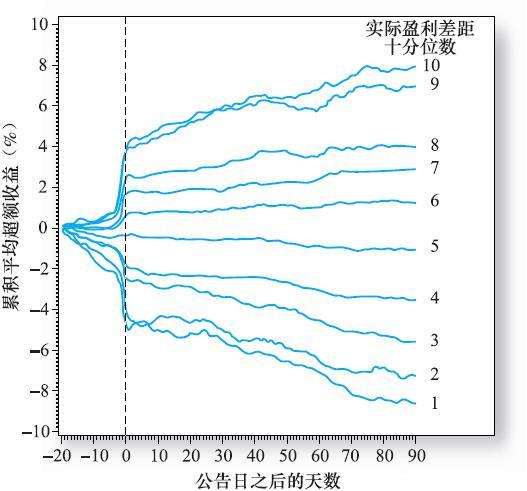

盈餘公告後的價格漂移 有效市場的一個基本原則就是任何新信息都應該迅速地反映在股票價格上。例如,當好消息傳出時,股票價格會立馬上漲。因此,正如Ball和Brown[23]所揭示的那樣,實踐中出現了令人費解的異象,股價對公司的收益公告的反應明顯放緩。這一結果在許多文獻中得到了認同和擴展。[24]

收益公告的“新聞含量”可以這樣來評價,即比較公佈的實際收益與此前市場參與者所預期的收益,二者之間的差額就是“意外收益”(市場預期的收益能通過華爾街分析師與其宣佈的平均收益來大致測量,也可以通過運用趨勢分析師根據過去的盈利情況做出的預測)。Rendleman、Jones和Latané[25]對宣佈收益後的股價緩慢反應做出了卓有成效的研究。他們計算了大量公司的意外收益,並根據意外收益對它們進行排序,並以此為依據將公司分為10級,然後計算出每一級股票的超額收益。圖11-5畫出了每一級累積異常收益的形狀。

這一結果是戲劇性的。按意外收益排序和異常收益之間的相互關係如預期一樣。在盈利公佈日(時間為0)出現了一個很大的異常收益(累積異常收益有一個大的增長)。如果公司的意外收益為正,那麼異常收益也為正。反之亦然。

更值得注意的有趣的結果是,研究結果涉及公告日之後股票價格的運動。有正意外收益的股票的累積異常收益甚至在盈利信息公開之前會繼續增長,也就是說,存在動量效應,而有負意外盈利的股票的累積異常收益會在收益公開之後繼續下跌。市場對盈利信息的調整僅是逐漸的,導致異常收益的穩定期出現。

顯然,一個人只要簡單地等待收益公告,然後購買有正額外收益的公司股票,就可以獲得異常收益。這是對未來持續趨勢的一種精準預測,而這在有效市場中是不可能存在的。

圖11-5 累積異常收益對盈利宣佈的反應

資料來源:Reprinted from R.J.Rendeman Jr.,C.P.Jones,and H.A.Latané,“Empirical Anomalies Based on Unexpected Earnings and the Importance of Risk Adjustments,”Journal of Financial Economics 10(1982),pp.269-287.Copyright 1982 with permission from Elsevier.

11.4.5 強式有效檢驗:內幕消息

內部人員利用交易他們公司的股票獲得異常收益,這並不奇怪,換句話說,我們不能期望市場是強式有效的;我們對於利用內部消息進行交易是受到監管和限制的,Jaffe[26]、Seyhun[27]、Givoly和Palmon[28]及其他人的研究已經證明內部人員能夠通過交易本公司的股票來獲利。Jaffe是證實股票價格趨勢在內部人員大量買進之後上升而內部人員大量賣出之後下跌的最早的研究者之一。

其他投資者追隨內部人員交易是否能獲利?美國證券交易委員會要求所有內部人員登記他們的交易活動並在《內部人員證券交易與持有情況官方彙總》(以下簡稱《官方彙總》)中公佈。從2002年起,內部人員必須在兩個交易日內向證券交易委員會報告所發生的大宗交易。一旦《官方彙總》發佈,其交易信息就變成了公開信息。在這一點上,如果市場是有效的,完全和迅速地處理《官方彙總》所發佈的交易信息,投資者會發現跟蹤這些交易的形式是不能獲取利潤的。一些網站包含了內部交易的信息。查看我們的網上學習中心(www.mhhe.com/bkm)來獲取建議。

Seyhun的研究認真地追蹤了《官方彙總》的日期,發現跟蹤內部交易是徒勞的。儘管在《官方彙總》報告裡說在購買內部信息之後價格呈上漲的趨勢,而異常收益不足以彌補鉅額的交易費用。

11.4.6 異象的解釋

我們怎麼來解釋文獻裡越來越多提到的異象問題?這是否意味著整個市場是無效的,允許提供鉅額獲利機會的簡單交易規則存在?或者還存在其他解釋?

風險溢價還是無效性 市盈率、小公司、賬面-市值比、動量和長期反向效應是當今經驗金融學中最迷惑的現象。這些效應有多種解釋。首先注意到,這些現象在某種程度上是相關的。小公司或低賬面-市值比和“近期股價表現差”的股票看起來有共同的特點,即最近的幾個月或幾年內股價有明顯的下跌。的確,一個公司可能在經歷價格很大變動的情況下變成小公司或低賬面-市值比的公司。因此這一群體也可能包括相對高比例的經營困難的公司。

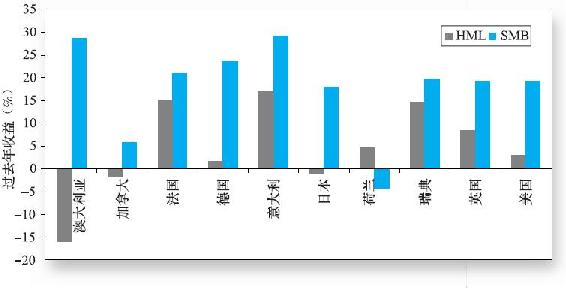

法瑪和弗倫奇[29]認為這些效應可以解釋為風險溢價的典型表現。利用前面章節所談到的他們的三因素模型,他們發現擁有高賬面-市值比或公司規模的“β”(也稱為因子載荷)的股票平均收益率較高,他們將這樣的收益解釋為與因素相關的高風險溢價的證據。這一模型在解釋證券收益上比單因素的資本資產定價模型更有解釋力。儘管公司規模和賬面-市值比顯然不是風險因素,但是它們可以作為更為基本的風險因素的代理變量。法瑪和弗倫奇認為這種收益模式與有效市場中的一致,在有效市場中收益與風險也是一致的。基於這種觀點,“因素模型”對應的收益是值得關注的,例如,在許多國家基於賬面-市值比(特殊地,法瑪-弗倫奇最小賬面-市值比投資組合)或公司規模(小減大的公司投資組合的收益)構建的投資組合確實可以預測經濟週期。如圖11-6所示,這些投資組合的收益在國內生產總值迅速增長的前幾年就傾向於擁有正的收益率。我們將在第13章中進一步檢驗法瑪-弗倫奇模型。

圖11-6 國內生產總值增長預測下的投資組合的收益

注:好的國內生產總值與差的國內生產總值前幾年的投資組合收益的平均差值不同。正值表示宏觀經濟景氣的情況下投資組合在頭幾年表現較好。HML表示高減低投資組合,根據賬面-市值比來分類。SMB表示小減大投資組合,根據公司規模分類。

資料來源:Reprinted from J.Liew and M.Vassalou,“Can Book-to-Market,Size,and Momentum Be Risk Factors That Predict Economic Growth?”Journal of Financial Economics 57(2000),pp.221-45.Copyright 2000 with permission from Elsevier.

Lakonishok、Shleifer和Vishny[30]提出了相反的解釋。他們認為這些現象正是市場非理性的證據,更特殊的是股票分析師在預測股票前景中出現的系統錯誤的證據。他們認為,分析師把歷史業績向未來延伸得太遠了,因此過高定價的公司近期表現良好,而被低估的公司近期表現較差。當這兩種極端被“更正”時,低期望增長的公司將比高期望增長的公司表現良好。

如果Lakonishok、Shleifer和Vishny是正確的,我們應該發現分析師在預測近期“贏家”與“輸家”的公司收益時發生系統錯誤。La Porta[31]的一項研究與這個模式是相一致的,他發現分析師所預測的收益增長率低的公司股票的實際表現優於期望收益增長率高的公司股票。分析師似乎對低成長性公司的前景過於悲觀了,而對於高成長性公司的前景又過於樂觀。當這些太極端的預期“正確”時,就會導致低於其成長性公司比高預期成長性公司的表現要好。

異象還是數據挖掘 前面的文章中已經提及許多文獻中所提出的異象,而這些文獻還有很多。一些人會懷疑這些異象是否真是金融市場中不能解釋的難題,或者只不過是人為的數據挖掘。畢竟,如果反覆地在計算機上運行過去收益的數據庫並從多個角度檢驗股票的收益,在預測收益時總能出現一些指標。

在這方面,值得注意的是一些異常在學術文獻中公佈後沒有太大的持續力,例如,小公司效應在20世紀80年代初被公佈後,在接下來的幾年裡立刻消失了。相同地,賬面-市值策略在20世紀90年代初同樣引起關注,但在後面幾年中就失去效應了。

即使認可了數據挖掘的能力,似乎仍然有一條貫穿所有提及的異象的線索,並且支持了確實存在難以解釋的謎團的觀點。股價股票通常定義為低市盈率、高賬面-市值比,或相對於歷史水平相對壓低的價格,似乎都已經提供了一個比“有魔力”或成長的股票要高的平均收益。

說明數據挖掘問題的一個方法就是找出一組尚未被研究的數據並檢查其中的那些關係在這些新數據中是否存在。這些研究表明在世界其他證券市場確實存在規模、動量、賬面-市值比效應。儘管這些現象被當作系統風險溢價的證據,但我們還沒有充分理解這些風險的性質。

隨時間變化的異象 我們之前就指出,即使沒有市場是完全有效的,異象在一個運作良好的市場中應該會自己消失。作為一個瞭解可獲利的交易策略的市場參與者,它們會試圖利用異象並推動價格向消除異象利潤的方向趨近。這章將討論到Chordia、Subramanyam和Tong[32]對很多異象都發現了這個特徵。他們關注超額收益和一些特徵之間的關係,包括規模、賬面-市值比、動能以及換手率(可能與忽視公司效應負相關)。他們在1993年設置了斷點,並發現很多1993年之前與這些特徵相關的超額收益在1993年之後都消失了(除了賬面-市值效應)。他們的解釋是由於關於異象的信息在投資圈內變得廣為人知,市場變得更加有效了。有趣的是,他們發現當交易活動最為廉價之時,流動性最強的股票承受的α降低程度最大。

McLean和Pontiff[33]對這一現象有更深入的見解。他們總結了學術研究中有超過80個與超額收益有關的特徵。他們並不是對所有的特徵泛泛地使用一個斷點,而是仔細地追蹤每個發現的發表日期以及SSRN最早刊登這些論文的日期。這使得他們可以對每一個發現根據公開的日期來分別設置斷點。他們得出的結論是:公開之後超額收益的消失率為35%(比如一個公開前為5%的超額收益在公開之後平均降到3.25%)[34]。他們展示了那些交易量和方差隨著異象增加的現象的確一般不發生在“估價過高”的股票上。這一現象與信息足夠的參與者會利用新發現的錯誤定價這一意圖一致。此外,α的減小一般在市值較大、流動性較大以及特異性風險較低的股票上發生。這些現象正好發生在追求可靠超額收益這類交易活動比較可行的股票上。因此,即使超額收益沒有完全消失,這些結論與市場隨著時間推移變得愈加有效這一規律是一致的。

11.4.7 泡沫與市場有效性

每隔一段時間,資產價格(至少從回顧上來講)都會與均衡價值發生背離。例如,17世紀的鬱金香熱,鬱金香價格最高達到了一個熟練的工人一年收入的幾倍。這一現象已經成為價格超過其內在價值的投機“泡沫”的象徵。當人們出現上升的預期時,價格就會持續上升,從而出現泡沫。隨著越來越多的投資組合採取行動,價格也會越來越高。當然,不可避免地,最後上升將會停止,泡沫會破裂。

鬱金香熱之後不到1個世紀,英格蘭的南海泡沫成為最著名的事件。在這個事件中,南海公司的股票價格從1720年1月份的128英鎊上漲到5月的550英鎊,在8月最高達到1000英鎊,而在9月泡沫破裂,價格下降到150英鎊,導致大量通過貸款購買債券的人破產。實際上,投資者願意購買(因此抬高價格)公司的股票。經歷過網絡經濟的興衰以及1995~2002[35]年的經濟繁榮的人聽起來也許會很熟悉,2008年的金融海嘯,人們都認為是住房價格導致泡沫產生。

證券價格很難做到理性地、無偏地估計其內在價值。實際上,許多經濟學家,最著名的如海曼·明斯基表明泡沫的產生很自然。在穩定和物價上漲期,投資者推斷未來價格穩定並願意承擔風險。風險溢價縮水,導致資產價格進一步上漲,在自我實現週期內期望變得更加樂觀。但是在最後,價格和風險承擔過度使泡沫破裂。具有諷刺意味的是,一開始培養的穩定最終導致不穩定。

但是不要著急下結論說資產的價格能進行套利,而且存在大量的交易機會。首先,泡沫只有在回顧的時候才發現是“明顯的”。當時,價格的上升似乎會有一個穩定的理論。例如在網絡經濟繁榮時期,當時許多觀察者認為股票會因為技術的進步導致一個新的可以盈利的經濟發展從而使股價上升。即使在鬱金香熱的非理性在後續的引用中也可能被誇大了。[36]另外,安全性評估在本質上來說是困難的。由於內在價值的估計很不準確,預計有錯誤定價從而持有一個巨大頭寸有時可能是由於過度自信造成的。

即使你懷疑價格實際上是被“錯誤”定價的,但利用它們是很困難的。我們將在下面的章節中進一步探索這一話題,但現在,我們簡單地指出一些對資產做出很大賭博的障礙,其中,賣空過高股價證券的成本過高以及一些潛在問題的存在使證券很難被賣空,而且很可能即使你實際上是正確的,市場也不會同意你的觀點,價格在短期內依然會戲劇性地變化,從而否定你的投資組合。

[1] Jennifer Conrad and Gautam Kaul,“Time-Variation in Expected Returns,”Journal of Business 61(October 1988),pp.409-25.

[2] Andrew W.Lo and A.Craig MacKinlay,“Stock Market Prices Do Not Follow Random Walks:Evidence from a Simple Specification Test,”Review of Financial Studies 1(1988),pp.41-66.

[3] 此外,有證據表明,個別證券(如與廣義市場指數相反的)的股價更容易在極短的時間內反轉。例如,B.Lehmann,“Fads,Martingales and Market Efficiency,”Quarterly Journal of Economics 105(February 1990),pp.1-28;and N.Jegadeesh,“Evidence of Predictable Behavior of Security Returns,”Journal of Finance 45(September 1990),pp.881-98。然而,正如Lehmann所述,這最好可以解釋為由於流動資金不足的問題,在大幅度的股價變動之後莊家調整他們自己的在股市中的位置。

[4] Narasimhan Jegadeesh and Sheridan Titman,“Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency,”Journal of Finance 48(March 1993),pp.65-91.

[5] Eugene F.Fama and Kenneth R.French,“Permanent and Temporary Components of Stock Prices,”Journal of Political Economy 96(April 1988),pp.24-73;James Poterba and Lawrence Summers,“Mean Reversion in Stock Prices:Evidence and Implications,”Journal of Financial Economics 22(October 1988),pp.27-59.

[6] Werner F.M.DeBondt and Richard Thaler,“Does the Stock Market Overreact?”Journal of Finance 40(1985),pp.793-805.

[7] Navin Chopra,Josef Lakonishok,and Jay R.Ritter,“Measuring Abnormal Performance:Do Stocks Overreact?”Journal of Financial Economics 31(1992),pp.235-68.

[8] Eugene F.Fama and Kenneth R.French,“Dividend Yields and Expected Stock Returns,”Journal of Financial Economics 22(October 1988),pp.3-25.

[9] John Y.Campbell and Robert Shiller,“Stock Prices,Earnings and Expected Dividends,”Journal of Finance 43(July 1988),pp.661-76.

[10] Donald B.Keim and Robert F.Stambaugh,“Predicting Returns in the Stock and Bond Markets,”Journal of Financial Economics 17(1986),pp.357-90.

[11] Eugene F.Fama and Kenneth R.French,“Business Conditions and Expected Returns on Stocks and Bonds,”Journal of Financial Economics 25(November 1989),pp.3-22.

[12] Sanjoy Basu,“The Investment Performance of Common Stocks in Relation to Their Price-Earnings Ratios:A Test of the Efficient Market Hypothesis,”Journal of Finance 32(June 1977),pp.663-82;and“The Relationship between Earnings Yield,Market Value,and Return for NYSE Common Stocks:Further Evidence,”Journal of Financial Economics 12(June 1983).

[13] Rolf Banz,“The Relationship between Return and Market Value of Common Stocks,”Journal of Financial Economics 9(March 1981).

[14] Donald B.Keim,“Size Related Anomalies and Stock Return Seasonality:Further Empirical Evidence,”Journal of Financial Economics 12(June 1983).

[15] Marc R.Reinganum,“The Anomalous Stock Market Behavior of Small Firms in January:Empirical Tests for Tax-Loss Effects,”Journal of Financial Economics 12(June 1983).

[16] Marshall E.Blume and Robert F.Stambaugh,“Biases in Computed Returns:An Application to the Size Effect,”Journal of Financial Economics,1983.

[17] Avner Arbel and Paul J.Strebel,“Pay Attention to Neglected Firms,”Journal of Portfolio Management,Winter 1983.

[18] Avner Arbel,“Generic Stocks:An Old Product in a New Package,”Journal of Portfolio Management,Summer 1985.

[19] Robert C.Merton,“A Simple Model of Capital Market Equilibrium with Incomplete Information,”Journal of Finance 42(1987),pp.483-510.

[20] Yakov Amihud and Haim Mendelson,“Asset Pricing and the Bid-Ask Spread,”Journal of Financial Economics 17(December 1986),pp.223-50;and“Liquidity,Asset Prices,and Financial Policy,”Financial Analysts Journal 47(November/December 1991),pp.56-66.

[21] Eugene F.Fama and Kenneth R.French,“The Cross Section of Expected Stock Returns,”Journal of Finance 47(1992),pp.427-65.

[22] 然而,S.P.Kothari,Jay Shanken,and Richard G.Sloan的研究“Another Look at the Cross-Section of Expected Stock Returns,”Journal of Finance 50(March 1995),pp.185-224發現,用年收益而不是用月收益估計β值時,高β值的證券事實上有更高的平均收益。另外,上述作者還發現,賬面-市值比與法瑪和弗倫奇得出的結果相比較變小了,用不同的樣本結果是不同的。因此,他們得出的結論是:賬面-市值比重要性的經驗案例與法瑪和弗倫奇的研究結果相比可能多少弱些。

[23] R.Ball and P.Brown,“An Empirical Evaluation of Accounting Income Numbers,”Journal of Accounting Research 9(1968),pp.159-78.

[24] 有大量的文獻研究這一現象,大多涉及的是過去盈利公告後價格的變化,最近研究為什麼可能會變化的文獻,見V.Bernard and J.Thomas,“Evidence That Stock Prices Do Not Fully Reflect the Implications of Current Earnings for Future Earnings,”Journal of Accounting and Economics 13(1990),pp.305-40,or R.H.Battalio and R.Mendenhall,“Earnings Expectation,Investor Trade Size,and Anomalous Returns Around Earnings Announcements,”Journal of Financial Economics 77(2005),pp.289-319.

[25] Richard J.Rendleman Jr.,Charles P.Jones,and Henry A.Latané,“Empirical Anomalies Based on Unexpected Earnings and the Importance of Risk Adjustments,”Journal of Financial Economics 10(November 1982),pp.269-87.

[26] Jeffrey F.Jaffe,“Special Information and Insider Trading,”Journal of Business 47(July 1974).

[27] H.Nejat Seyhun,“Insiders’Profits,Costs of Trading and Market Efficiency,”Journal of Financial Economics 16(1986).

[28] Dan Givoly and Dan Palmon,“Insider Trading and Exploitation of Inside Information:Some Empirical Evidence,”Journal of Business 58(1985).

[29] Eugene F.Fama and Kenneth R.French,“Common Risk Factors in the Returns on Stocks and Bonds,”Journal of Financial Economics 33(1993),pp.3-56.

[30] Josef Lakonishok,Andrei Shleifer,and Robert W.Vishny,“Contrarian Investment,Extrapolation,and Risk,”Journal of Finance 50(1995),pp.541-78.

[31] Raphael La Porta,“Expectations and the Cross Section of Stock Returns,”Journal of Finance 51(December 1996),pp.1715-42.

[32] T.Chordia,A.Subrahmanyam,and Q.Tong,“Trends in the Cross-Section of Expected Stock Returns”(May 2,2012).Available at SSRN:http://ssrn.com/abstract=2029057 or http://dx.doi.org/10.2139/ssrn.2029057.

[33] David R.McLean and Jeffrey E.Pontiff,“Does Academic Research Destroy Stock Return Predictability?”(October 3,2012).AFFI/EUROFIDAI,Paris,December 2012 Finance Meetings Paper.Available at SSRN:http://ssrn.com/abstract=2156623 or http://dx.doi.org/10.2139/ssrn.2156623.

[34] 三分之一這樣的消減發生在公開日期和樣本結束日期之間。作者指出這可能反映了部分超額收益的確來源於數據挖掘,而剩下的消減部分則歸功於精明的投資者推動價格迴歸真實值的交易活動。

[35] 網絡經濟的興衰產生了長期的非理性繁榮。在這方面,可以參考一家公司在1720年的投資熱潮中簡單地描述自己為“公司開展事業具有很大的優勢,但沒有人知道它是什麼”。

[36] 對於這一可能性的進一步探討,見Peter Garber,Famous First Bubbles:The Fundamentals of Early Manias(Cambridge:MIT Press,2000),and Anne Goldgar,Tulipmania:Money,Honor,and Knowledge in the Dutch Golden Age(Chicago:University of Chicago Press,2007)。