e1 Zvi Bodie 投資學 v10

11.1 隨機漫步與有效市場假說

假設肯德爾已經發現股票價格是可預測的,那麼這對投資來說無疑是一個金礦!如果他們可以利用肯德爾方程來預測股票價格,投資者只需要簡單地按照計算機模型顯示的股價,在將要上漲時買入股票並在價格下跌時賣出股票,就可以獲得無窮無盡的利潤。

稍加考慮就會發現這種情況不會持續太久。例如,假設該模型很有把握地預測了XYZ股票的價格,目前為每股100美元,並將在未來的三天內大幅度上漲至110美元。那麼所有的投資者通過模型預測到這一信息之後,將會做出怎樣的反應?很明顯,他們立即會把鉅額現金投入到將要上升的股票。而持有XYZ股票的人沒有人願意將其出售。其淨效應為股票價格瞬間地跳至110美元。預測未來價格上漲會導致價格的立即上漲。換言之,模型預測中的股票價格將很快反映這一“好消息”。

這個簡單的例子說明了為什麼肯德爾努力去找出股票價格運動週期性的企圖註定要失敗。對好的未來表現的預測將導致當前股票好的表現,因為所有市場的參與者都試著在價格上漲之前採取行動。

更一般地,我們可以說任何用於預測股票業績的信息都已經反映在股票價格之中。一旦有信息指出某些股票的價位被低估,出現了獲取利潤的機會,投資者便會蜂擁購買該股票使得其股票價格立馬上升到合理的水平,從而只能期望獲得正常收益率。這裡的“正常收益率”是指與股票風險相稱的收益率。

然而,在給定所有已知信息之後,如果股票價格立馬恢復到正常水平,那麼必定只會對新信息做出上漲或下跌的反應。根據定義,新信息一定是不可預測的;如果能夠預測,則可預測的信息必定是當天信息的一部分。因此,股票價格對新(即,過去不可預測)信息的變化必定是不可預測的。

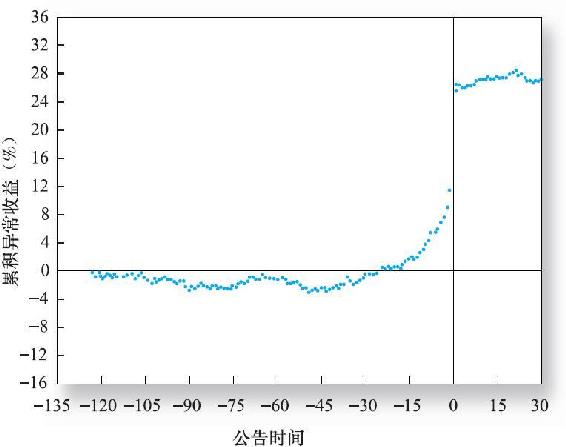

圖11-1 目標公司接管前累積的異常收益

資料來源:Arthur Keown and John Pinkerton,“Merger Announcements and Insider Trading Activity,”Journal of Finance 36(September 1981).Used with permission of John Wiley and Sons,via Copyright Clearance Center.Updates courtesy of Jinghua Yan.

這就是股票價格遵循隨機漫步(random walk)這一觀點的本質,也就是說,價格的變化是隨機不可預測的。[1]股價的隨機波動絕非市場非理性的證據,而是明智的投資者比市場中其他人更早地發現了相關信息並因此買入或賣出股票的必然結果。

不要把價格變化的隨機性和價格水平的非理性相混淆。如果定價是理性的,則只有新信息能引起價格的變更。因此,隨機漫步是反映當前信息價格的自然結果。事實上,如果股票價格變化是可測的,那麼將成為支持市場無效的毀滅性證據,因為預測價格的能力將表明所有可得到的信息並不能反映股票價格。因此,股票價格反映了所有已知信息的這種觀點被稱為有效市場假說(efficient market hypothesis,EMH)。[2]

圖11-1說明了在一個有效市場內股票價格對新信息的反映。該圖描繪了194個接受考察的公司樣本對價格的反應,這些公司都是被收購的目標公司。大部分公司對當前市場價格支付了大量的溢價,因此宣佈收購將會引起股價的上漲。該圖也表明,消息公佈當天股票價格將大幅上漲。然而,在隨後宣佈之日起直至交易日結束那天,股票價格並沒有更大的波動,這說明價格反映了包括交易當日可能的收購溢價在內的新信息。

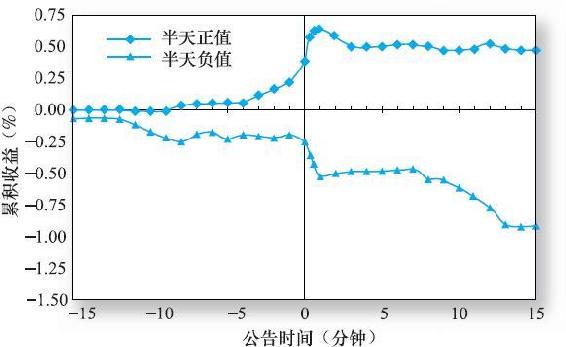

日內價格是提供價格對信息迅速反應的更有力的證據。例如,Patell和Wolfson[3]研究表明,大部分股價對公司的股息以及收益公告的反應發生在公佈公告的10分鐘之內。Busse和Green對CNBC的“早間”或者“午間”報道跟蹤公司股票每分鐘的數據的研究,是對上述價格迅速調整過程很好的例證。[4]圖11-2中時刻0表示該股票午間報道中被提及的一刻。上面的橫線是收到積極信息的股票平均收益率的變動情況,而底下的橫線表示收到負面消息時股票收益率的變動情況。注意該圖上面的橫線調整後一直保持平穩,表示在5分鐘之內市場完全消化了利好消息。而底下的橫線在12分鐘之後才保持平穩。

圖11-2 CNBC報道反映的股票價格

注:該圖反映了在CNBC“午間報價”階段股票價格實時報道的變化。積累收益在股票報道的15分鐘前開始。

資料來源:Reprinted from J.A.Busse and T.C.Green,“Market Efficiency in Real Time,”Journal of Financial Economics 65(2002),p.422.Copyright 2002 with permission from Elsevier Science.

11.1.1 有效性來源於競爭

為什麼我們期望股票價格反映“全部已知信息”呢?畢竟,如果你願意花費時間和金錢來收集信息,你就能獲得一些被其他投資者所忽略的東西,這似乎是合理的。當發現和分析信息的成本非常高時,人們便期望投資分析能通過高收益率來彌補這項花費。

格羅斯曼和斯蒂格利茨[5]強調了這一點。他們提出,如果分析和發現新信息真的能帶來高的投資收益,那麼投資者願意花費時間去做。這樣,在市場均衡中,有效信息收集行為應該是有用的。另外,在不同的市場中信息有效程度不同這也是正常的。例如,新興市場不如美國市場受到的關注多,在這裡賬戶披露的要求要比美國市場的要求寬鬆且缺乏效率。小股票得不到華爾街分析師的關注,它的價格與大股票相比也要遠離有效價格。因此,儘管我們不能說完全找不到新信息,考慮和重視市場競爭也是非常有意義的。

【例11-1】業績改善的回報

考慮一家管理著50億美元投資組合的投資管理基金。假定投資管理人能設計一個研究方案來使投資組合的收益率每年增加0.1個百分點,這個數字看上去非常小。這個程序將使投資組合增加50億美元×0.001的美元收益,即500萬美元。因此,基金將願意每年多花500萬美元來研究如何使股票收益率增長區區0.1個百分點。如此小的增長就可以換得如此多的回報,難怪專業投資組合管理者願意花大量資金用於行業分析、計算機支持和有效性研究。因此,股票價格變化一般來說是很難預測的。

既然這麼多的具有強大財力的分析師願意花費這麼多在研究上,市場中能夠輕鬆獲利的機會肯定不會多。此外,研究活動能獲得的收益增長率也許非常小,只有擁有大規模的投資組合的管理者才會認為此事值得一做。

儘管全部相關信息將會被披露中的“全部”從字面上理解不是十分精確,但幾乎可以肯定許多投資者熱衷於追隨那些看似可以提高投資業績的領頭羊的蹤跡。許多具有強大財力支持、薪酬高、有野心的分析師之間的競爭保證了(作為一個普遍的規律)股價應當處於適當的水平來反映已知的信息。

在華爾街,信息通常被看作最珍貴的商品,以致對它的競爭非常激烈。有時候激烈的競爭會轉變為搜尋非法內部信息。2011年,Galleon集團的總監Raj Rajaratnam對衝規模曾達65億美元,並被指控內部交易,因其從公司內部人員和交易者關係中獲取建議。對Rajaratnam內部交易案的處理在2011年其他重大內部交易案件中絕無僅有。儘管Galleon的操作是過分的,但明確劃分合法以及禁止的信息來源之間的界線通常是很困難的。比如,專家網絡公司這一巨型的行業在過去10年中興起,它可以幫助投資者獲取一家公司專門的行業專家諮詢的機會,並收取一定費用。

華爾街實戰11-1 “外部人交易”與信息氾濫

蓋倫集團創始人拉吉·拉賈拉特南以及他的同事引誘在大公司的業內人士故意透露重大非公開消息。這樣,這些執行官違背了他們對僱主的委託責任。

一些證據支持蓋倫分析師所獲得的信息是採用非法手段取得的。這包括通過竊聽獲取的確鑿的片段,如蓋倫執行官說:“如果你透露出去,我就會進監獄。”

隨著更多的證據來支持這一論題,弄清這一問題變得很有趣。在最近的幾十年中,這些問題變得非常模糊,這使得如何研究這些問題變得更加困難。在有很多信息洩露的公司,這一問題變得更加突出。公司員工可能有明確的受託責任保護企業的機密,但是交易商沒有這樣的受託責任。而蓋倫公司的例子可能被叫作“局外人交易”——局外人從內部人員那裡獲得有關公司業績或操作的信息,而不是內部人員自己進行交易。

美國政府花費巨大力氣來確定“局外人交易”是一項犯罪的目的,因為市場通過信息、分析和其他市場節點來確定價格是被高估還是低估。經濟學家米爾頓·弗裡德曼曾經表示:“你希望更多的內部交易,而不是更少。你需要將公司存在缺陷這個信息傳達給公眾,並使公眾意識到這一點。”

局外人蔘與內部信息交易的界定是模糊的。信息越來越多地從網絡上流出。有經驗的投資者更關注他們所選取的網絡,如他們的投資者。由於這些網絡的擴張,包括網上的社交網站,這變得更難知道市場變化信息是通過非法的內幕交易者獲取的,還是通過正當的途徑獲取的。

UCLA的法律教授斯蒂芬·班布里奇在他的博客裡描述了這樣一種衝突:市場需要更多的信息使得市場更加有效同時價格更加精準,與加強監管以使得公眾有一個公平的信息渠道之間的矛盾。他問道:“美國證券交易委員會能否證明不僅拉賈拉特南有比一般人獲取信息更好的途徑,而且他們作為市場的參與者獲取信息並沒有違揹他們的委託責任。”

最近,比起市場運行,學術界越來越關注內部交易方法的研究。在當今信息迅速流動的時代,市場需要弄清信息是如何被收集和利用的。到目前為止,我們所知道的是:內部人員違反了他們的原則比知道局外人向市場提供內部信息更容易被察覺。

11.1.2 有效市場假說的形式

有效市場假說通常可以分為三種形式:弱有效形式、半強有效形式和強有效形式。這些形式通過對“全部可獲得信息”的定義不同來區分。

弱式有效市場假說(weak-form EMH)認為,股價已經反映了全部能從市場交易數據中獲得的信息,這些信息包括歷史股價、交易量、未平倉量等。該假定認為市場的價格趨勢分析是徒勞的,過去的價格資料是公開且幾乎毫不費力就可以獲得的。弱式有效市場假說認為如果這樣的數據曾經傳達了未來業績的可靠信號,那所有投資者肯定已經學會如何利用這些信號了。隨著這些信號變得廣為人知,它們最終將失去價值,因為一個購買信號將會引起股票價格立刻上升。

半強式有效市場假說(semistrong-form EMH)認為,與公司前景有關的全部公開的已知信息一定已經在股價中反映出來了。除過去的價格信息之外,這些信息還包括公司生產線的基本數據、管理質量、資產負債表構成、持有的專利、利潤預測以及會計實務等。此外,如果投資者能從公開可得到的資源中獲取這些信息,我們認為它會反映在股票價格中。

最後,強式有效市場假說(strong-form EMH)認為,股價反映了全部與市場相關的信息,甚至包括僅公司內部人員知道的信息。這個假說是相當極端的。很少有人會爭論這樣一個命題,公司管理層可以在關鍵信息被公佈出來之前就據此在市場進行買賣以獲取利潤。事實上,美國證券交易委員會所從事的大部分活動都是為了阻止組織內部人員利用職務之便獲取利益。1934年通過的《證券交易法》的第10b-5條限制了公司管理層、董事和大股東的市場交易行為,要求他們向證券和交易委員會報告其交易情況。這些內幕人員、相關家屬及其他相關人員若根據內部消息進行交易,則被視為違反了此項法律。

概念檢查11-1

a.假定你發現某公司的高級經理投資於該公司的股票獲得了高額的收益。這是否違背了弱式有效市場的形式?是否違背了強式有效市場的形式?

b.如果弱式有效市場假說成立,那麼強式有效市場假說也一定成立嗎?強式有效市場假說是否暗含了弱式有效市場假說?

儘管如此,定義內幕交易並不總是十分簡單的。畢竟,股票分析師也要發掘尚未廣為人知的消息。正如第3章所述,私人信息與內部信息的區分有時候是很含糊的。

所有有效市場假說的一個共同點:都提出價格應該反映可獲得的信息。我們不指望交易者是超人或者市場價格總是正確的。我們總是希望得到更多有關公司前景的信息。市場價格在過去一些時候可能異常得高,其他時候又低得荒唐。有效市場假說只是說在給定的時間,用當前的信息,我們不能肯定今天的價格是否最終可以解釋它們曾經過高或者過低。然而如果市場是理性的,我們將認為股價在平均值層面是正確的。

[1] 實際上,在這裡對這個詞義的理解是有些寬泛的。嚴格地說,股票價格的變化特徵是半鞅,即預期的價格變化應是正的、可預測的,以補償貨幣的時間價值和系統風險。否則當風險因素髮生變化時,期望收益也會隨著時間的變化而變化。隨機漫步要求股票價格的收益率是獨立同分布的隨機變量。然而一般情況下,隨機漫步以較為寬泛的方式被予以運用,即認為價格變化基本上是不可預測的。本書對此問題的描述遵循後者。

[2] 市場有效性不應與第8章提出的有效的投資組合相混淆,一個信息上有效的市場是一個能迅速反映與傳播價格信息的市場;一個有效的投資組合是一個在給定的風險條件下有最高期望收益的投資組合。

[3] J.M.Patell and M.A.Wolfson,“The Intraday Speed of Adjustment of Stock Prices to Earnings and Dividend Announcements,”Journal of Financial Economics 13(June 1984),pp.223-52.

[4] J.A.Busse and T.C.Green,“Market Efficiency in Real Time,”Journal of Financial Economics 65(2002),pp.415-37.You can find an intraday movie version of this figure at www.bus.emory.edu/cgreen/docs/cnbc/cnbc.html.

[5] Sanford J.Grossman and Joseph E.Stiglitz,“On the Impossibility of Informationally Efficient Markets,”American Economic Review 70(June 1980).