e1 Zvi Bodie 投資學 v10

CFA考題

1.特許金融分析師傑弗裡·布魯勒利用資本資產定價模型來找出不合理定價的證券。一位財務顧問建議他用套利定價理論來代替。對比資本資產定價模型和套利定價理論,該顧問得出以下幾點結論:

a.資本資產定價模型和套利定價理論都需要一個均值-方差有效的市場投資組合。

b.資本資產定價模型和套利定價理論都不需要假設證券收益是正態分佈的。

c.資本資產定價模型假定一個特殊因素解釋證券收益,而套利定價理論沒有。

判斷該顧問的每個觀點是否正確。如果不正確,給出理由。

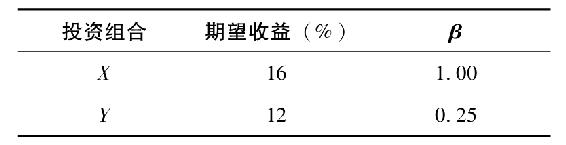

2.假設X和Y都是充分分散的投資組合,無風險利率為8%。

根據這些內容判斷投資組合X和Y:______。

a.均處於均衡

b.存在套利機會

c.都被低估

d.都是公平定價的

3.在什麼條件下會產生正α值的零淨投資組合?______。

a.投資組合的期望收益率為0

b.資本市場線是機會集的切線

c.不違背一價定律

d.存在無風險套利機會

4.根據套利理論:______。

a.高β值的股票經常被高估

b.低β值的股票經常被高估

c.正α值投資機會將很快消失

d.理性投資者會從事與其風險承受度相符的套利活動

5.套利定價理論與單因素資本資產定價模型不同,原因在於:______。

a.更注重市場風險

b.減小了分散的重要性

c.承認多種非系統性風險因素

d.承認多種系統性風險因素

6.當均衡價格關係違背,投資者儘可能多地持有頭寸。這是______的實例。

a.支配性觀點

b.均方差的有效邊界

c.套利活動

d.資本資產定價模型

7.與簡單的資本資產定價模型相比,套利定價理論更具有潛在的優勢,其特徵為:______。

a.把產量變化、通貨膨脹以及利率期限結構作為解釋風險收益關係的重要因素

b.按歷史時間來測度無風險收益率

c.對給定的資產按時間變化來衡量套利定價理論因素的敏感性變化

d.利用多個因素而不是單因素市場指數來解釋風險收益關係

8.與資本資產定價模型相比,套利定價理論______。

a.要求市場均衡

b.利用基於微觀變量的風險溢價

c.說明數量並確定那些能夠決定期望收益率的特定因素

d.不需要關於市場投資組合的嚴格的假設