e1 Zvi Bodie 投資學 v10

習題

基礎題

1.假定影響美國經濟的兩個因素被確定:工業生產增長率IP和通貨膨脹率IR。預期IP為3%,IR為5%。某隻股票的IP的β值為1,IR的β值為0.5,當前的期望收益率為12%。如果工業產值的實際增長率為5%,通貨膨脹率為8%,那麼修正後的股票期望收益率為多少?

2.套利定價理論本身不決定風險溢價的因素。研究者如何決定研究哪些因素?例如為什麼工業產值作為決定風險溢價的一個因素?

3.如果套利定價理論是一個有用的理論,那麼經濟體中的系統性風險的數量一定很小。為什麼?

中級題

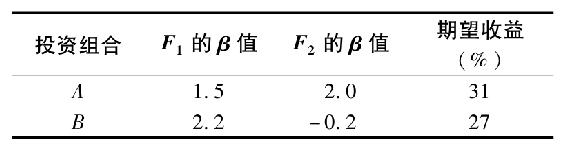

4.假設有兩個獨立的經濟因素F1和F2。無風險利率為6%,所有股票都包含了獨立於公司所特有的部分,標準差為45%。下面是充分分散的投資組合。

在該經濟體中,期望收益-貝塔關係是怎樣的?

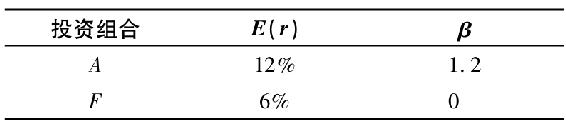

5.考慮以下單因素經濟中的數據。所有的投資組合都是充分分散的。

假設存在另一個充分分散的投資組合E,β為0.6,期望收益為8%。套利機會是否存在?如果存在,那麼套利策略是什麼?

6.假定投資組合A和B都是充分分散的,E(rA)=12%,E(rB)=9%。如果經濟中只有一個因素,而且βA=1.2,βB=0.8。無風險利率等於多少?

7.假定股市收益以市場指數作為共同因素,經濟體中所有股票對市場價格指數的β均為1。公司特有的收益的標準差都為30%。假設證券分析師研究20只股票,並發現其中一半股票的α值為2%,另一半股票的α值為-2%。假定證券分析師買進了100萬美元等權重的正α值的股票,並同時賣出100萬美元的等權重的負α值的股票。

a.投資的期望收益(以美元表示)為多少?分析師收益的標準差為多少?

b.如果分析師檢驗了50只股票而不是20只,那麼答案會是怎樣的?100只呢?

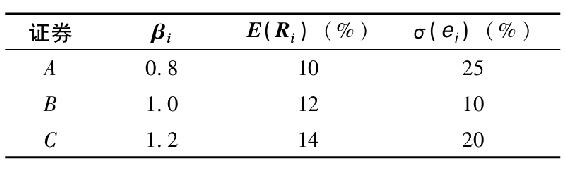

8.假定證券收益由單因素模型確定,即

Ri表示證券i的超額收益,RM表示市場超額收益。無風險利率為2%。同樣假設證券A、B和C,其數據如下表所示。

a.如果σM=20%,計算證券A、B和C收益的方差。

b.現在假定資產的種類無限多,並且與證券A、B和C具有相同的收益特徵。如果證券A是一個充分分散的投資組合,則該投資組合的超額收益方差的均值是多少?那麼只有B或C組成的投資組合呢?

c.市場中是否存在套利機會?如何實現套利?用圖表分析這一套利機會。

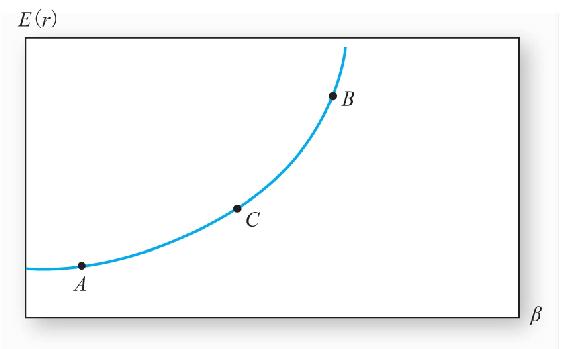

9.證券市場線表明,在單因素模型中證券的期望風險溢價與該證券的β成比例。假定情況不是這樣的,例如,在下圖中,假定期望收益大於β的增長比例。

a.如何構建套利機會?(提示:結合投資組合A和B,並與投資於C的結果進行比較。)

b.一些研究人員已經對分散的投資組合的平均收益與這些組合的β與β2的相關性進行了分析。β2對投資收益有何影響?

10.考慮一下特定股票證券收益的多因素(套利定價理論)模型。

a.如果當前國庫券收益率為6%,且視市場為公平定價,求出股票的期望收益率。

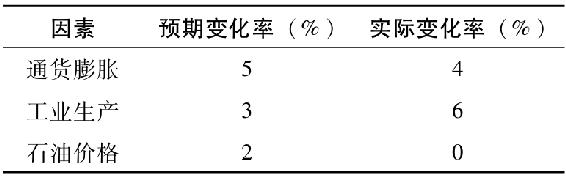

b.假定下面第一列給出三種宏觀因素的市場預測值,而實際值在第二欄給出。計算在這種情況下該股票修正後的期望收益率。

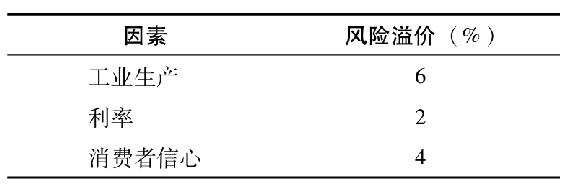

11.假定市場可以用以下三種系統性風險以及溢價來描述。

某一特定股票的收益率可以由以下方程來確定:

r=15%+1.0I+0.5R+0.75C+e

利用套利定價理論計算股票的均衡收益。國庫券利率為6%。該股票的價格被高估了還是低估了?請解釋。

12.作為一名豬肉產品生產商的財務管理實習生,詹妮弗·溫瑞特需要對公司的資本成本提出自己的觀點。她把這看作檢驗她上學期學習有關套利定價理論的大好時機。她認為以下三個因素對她的工作至關重要:①類似標準普爾500指數這樣的指數收益率;②利率水平,用10年期的國債來表示;③豬肉價格,這對她的農場非常重要。她計劃採用多元迴歸的方法來計算豬肉產品的β值及每一因素對應的風險溢價。請評價她所選擇的因素,哪一個因素可能對她的公司資本成本產生影響?你能對她的選擇提出改進意見嗎?

利用以下信息回答第13~16題。

Orb Trust有史以來都對他的投資組合採取消極的管理方式。Orb在過去唯一的管理模型就是資本資產定價模型。現在Orb詢問了他的特許金融分析師凱文·麥克拉肯來使用套利定價理論模型進行投資。

麥克拉肯相信套利定價理論是兩因素的,這兩個因素是GDP變動的敏感性以及通貨膨脹。麥克拉肯得出實際GDP的風險溢價為8%,而通貨膨脹的風險溢價為2%。他預計Orb高增長基金對兩因素的敏感性分別為1.25和1.5。利用他的套利定價理論,他計算出基金的期望收益。出於對比的目的,他也利用基本分析來計算Orb高增長基金的期望收益。麥克拉肯發現Orb高增長基金期望收益的兩個估計是相等的。

麥克拉肯諮詢了另一個分析師蘇權,讓其利用基本分析對Orb的大型股基金的期望收益做出預計。蘇權對基金進行管理,並得出其期望收益比無風險利率高出8.5%的結論。麥克拉肯然後對大型股基金運用套利定價理論模型。他發現對實際GDP和通貨膨脹的敏感性分別為0.75和1.25。

麥克拉肯的Orb管理者傑·斯蒂爾斯要求麥克拉肯構建一個只含GDP增長而不受通貨膨脹影響的投資組合。然後他計算第三個基金的敏感性——Orb實業基金,其敏感性分別為1.0和2.0。麥克拉肯將利用套利定價理論結果對這三個基金完成構建一個受實際GDP影響而不受通貨膨脹影響的投資組合的任務。他把該基金稱為“GDP”基金。斯蒂爾斯認為以獲取穩定收入為目的進行投資的退休顧客更偏好這樣的基金。麥克拉肯則認為,如果政府在未來供給面的宏觀經濟政策能成功的話,這樣的基金將會是不錯的選擇。

13.根據套利定價理論,無風險利率為4%,麥克拉肯的Orb高增長基金的期望收益率估計值為多少?

14.根據蘇權提供的Orb大型股基金的信息,對其採用麥克拉肯套利定價理論模型進行估計,存在套利機會嗎?

15.其他三因素組成的GDP基金在實業基金中所佔的比重為①-2.2;②-3.2;③0.3。

16.關於斯蒂爾斯和麥克拉肯對GDP基金的評論,下列哪些是合適的:______。

a.麥克拉肯是正確的,斯蒂爾斯是錯誤的

b.都是正確的

c.斯蒂爾斯是正確的,麥克拉肯是錯誤的