e1 Zvi Bodie 投資學 v10

10.3 套利定價理論、資本資產定價模型和指數模型

式(10-9)提出了三個問題:

1.套利定價理論可以應用於分散程度比充分分散組合低的組合嗎?

2.套利定價理論作為一個有關風險和收益的模型,是優於還是劣於資本資產定價模型?我們需要兩個模型嗎?

3.假設一個證券分析師發現了一個有殘差風險和正α的組合。我們不是已經從應用於指數模型的Treynor-Black(T-B)過程(第8章)知道這種情況的解決方法了嗎?這個框架比套利定價理論更好嗎?

10.3.1 套利定價理論與資本資產定價模型

套利定價理論是建立在充分分散化組合的基礎上的。然而,正如我們在表10-1的例子中看到的,甚至是大組合也可能有不可忽視的殘差風險。一些指數組合可能有上百或者上千只的股票,但是積極型資產組合一般則不能。這是因為對於可積極分析尋找α的股票數量是有限的。那麼套利定價理論如何適應這些限制呢?

假設我們對所有可能的組合根據殘差風險進行排序。0級組合的殘差風險為0,換句話說,它們理論上是套利定價理論中的充分分散組合;1級組合有較小的殘差風險,比如說小於0.5%;2級組合有更大的殘差風險,比如說1%,並依此類推。

如果將式(10-9)描述的證券市場線應用到所有0級組合,可以估計出1級組合的風險溢價。更重要的是,儘管1級組合的風險溢價可能偏離式(10-9),但這種偏離應該是無偏的,即α為正或者為負的概率相當,而且偏離應該與β或者殘差標準差無關,並以0為均值。

我們對殘差風險略大於2級的組合重複上述操作。因為所有1級組合仍然可以被式(10-9)很好地估計出來,所以一定也能得到2級組合的風險溢價,儘管會更加的不精確。同樣,儘管從式(10-9)得到的風險溢價具有無偏且以0為均值的偏離,我們應該對此感到釋然。但始終,根據式(10-9)預測的風險溢價的精確性會被越來越大的殘差風險蠶食。有人或許會問為什麼我們不能通過分散化將2級組合轉化成1級組合甚至0級組合?但正如我們指出的那樣,這樣的邏輯在現實中是不可行的。當積極型組合的規模或者投資集的規模有限的時候,我們無法分散資產的巨大殘差風險。如果殘差風險很高且實現分散化的途徑很困難,我們將無法相信APT和套利活動可以解決這一問題。

除了這些缺陷,套利定價理論是極其有價值的。資本資產定價模型要求幾乎所有的投資者都是均值-方差最優化者(我們可以質疑根本不是這樣的)而套利定價理論不需要這一假設。少部分精明的套利者會將市場的套利機會消除這一假設是充分的。這將產生一條證券市場線,即式(10-9)所描述的。這對於所有資產都是一個較好的無偏估計,但殘差風險較大的資產除外。

更為重要的是套利定價理論是由可觀測到的諸如市場指數這樣的組合錨定的。而由於資本資產定價模型依賴於一個無法觀測到的無所不包的組合,它實際上是不可檢驗的。但在單個資產和高殘差風險這一層次,套利定價理論並不是完全優於資本資產定價模型。單純的套利定價理論是無法充分支持式(10-9)的。所以,我們需要將資本資產定價模型作為輔助的理論構建工具來研究均衡風險溢價。

然而,應該注意的是當我們在資本資產定價模型中用可觀測的較大指數組合來替換不可觀測到的市場組合時,這種做法不是有效的。我們無法確定對於所有資產,資本資產定價模型是否能無偏地估計它們的風險溢價。因而這兩個模型都有其缺陷。將APT的套利策略與指數模型中得到的最大化的夏普比率對比使用是一個更有用的研究框架。

10.3.2 單指數市場中的套利定價理論和組合最優化

套利定價理論是在單因素市場中得出的,對充分分散化資產組合來說可以達到很好的精確性。它說明了當一個充分分散化的資產組合的風險溢價偏離式(10-9)時,套利者可以怎樣創造無限的利潤。這些套利者進行的交易是式(10-9)準確性的保證。

實際上,套利定價理論說明了如何在分散投資機會充足的情況下利用證券的錯誤定價。當你發現鎖住一個套利機會並投入一定的資金量時,只要你確定套利組合是無風險的,則無論你的其他投資組合是什麼,你都可以像克羅伊斯(Croesus)一樣富有。但是,如果套利頭寸不是充分分散化的,資金量的增加(借現金、賣空股票)會增加套利的風險,且原則上這種風險是無限的。

現在考慮一個面臨同樣單因素市場的投資者,且他的證券分析發現一個被低估的資產(或者組合),即其風險溢價暗示α為正。則這個投資者可以根據第6~8章的建議構建一個最優風險組合。這個最優化的過程將同時考慮從這個錯誤定價的資產頭寸上可獲得的潛在利潤,以及整個組合的風險和有效的分散化。正如我們在第8章中看到的,Treynor-Black(T-B)過程可以做如下總結:

1.估計基準(指數)組合的風險溢價和標準差,RPM和σM。

2.將所有錯誤定價的資產構建一個積極型組合。定義這個組合的αA,系統性風險係數為βA和殘差風險為σ(eA)。

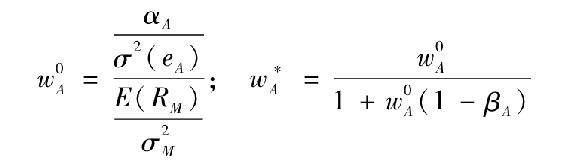

在最優風險組合中積極型組合的權重為w*A:

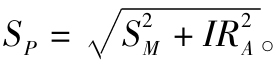

消極型組合的權重則滿足w*M=1-w*A。因而,最優風險組合夏普比率SP相對於消極型組合夏普比率SM的增加依賴於積極型組合信息比率的大小,IRA=αA/σ(eA)。這個最優組合則可以達到的夏普比率為

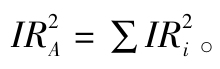

3.為了最大化風險組合的夏普比率,你可以最大化積極型組合的IR。這是通過調整積極型組合中每個資產的佔比wAi=αi/σ2(ei)來實現的。當我們完成這些,積極型組合信息比率的平方將等於每個資產的信息比率平方的和:

現在我們可以看到當積極型組合的殘差風險為0時T-B模型的情況。這是套利定價理論的必要假設,一個充分分散化的組合(殘差風險為0)可以實現。當積極型組合的殘差風險為0時,這個組合的投資頭寸趨向於無窮大,這和套利定價理論預示的一樣。當組合充分分散化時,將無限地擴大套利頭寸。同理,當積極型T-B組合中的某個資產的殘差風險為0時,它將代替組合中所有其他的資產,並最終使得整個積極型組合的殘差風險為0,從而導出同樣極端的組合響應。

當殘差風險非0時,T-B過程會產生這樣一個最優風險組合,它是介於追求正α和排除潛在分散化風險之間的一種妥協產物。套利定價理論直接忽略了殘差風險,假設組合的殘差風險已經完全被分散掉了。所以顯然,這種情況下套利定價理論是無用武之地的。當殘差風險可以通過分散化而變小時,T-B模型解決了錯誤定價證券的激進頭寸問題,這些證券會對均衡風險溢價造成巨大壓力並最終消除非零的α值。T-B模型完成了套利定價理論的目標,但是更加靈活以至可以更好地適應分散化受限的現實操作。在這一層面,Treynor和Black為套利定價理論的發展做出了較大貢獻。

【例10-3】利用α

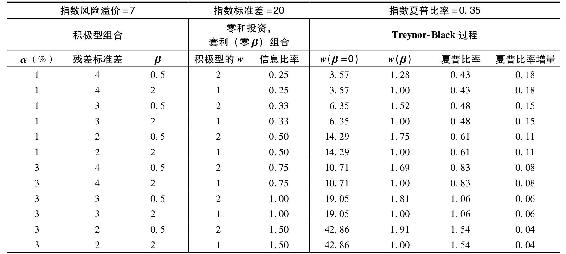

表10-2總結了一個基本實驗來比較在存在殘差風險的情況下APT和T-B模型的條件和預測。我們使用相對較小的α值(1%和3%)和表10-1相一致的三檔殘差風險(2%、3%和4%),以及兩檔β(0.5和2)來構建合理的參數範圍。

表10-2中第一類列為積極型組合,顯示了每個例子中的參數值。第二類列為零和投資,套利(零β)組合顯示了積極型組合所佔的權重和因此得到的積極型組合的信息比率。如果套利頭寸(正α,零β組合)佔據了整個風險組合(如APT所要求的),這將對應顯示夏普比率。最後一類列為最大化整體組合夏普比率得到的積極型組合中的T-B頭寸,其中最後一列顯示了相對於APT組合而言T-B組合的夏普比率增量。

記住,即使當兩個模型在積極型組合上的權重相似[比較APT模型中積極型組合的w和T-B模型中的w(β)],得到的整體風險組合仍然會不同。APT假設除了對衝積極型組合中的市場風險之外不再進行其他投資。相反,T-B過程選擇積極型組合和指數組合的一個混合組合來最大化夏普比率。除了在積極型組合上的相同投資,T-B組合仍然包含對指數組合的組合。

表10-2 殘差標準差分散化不完全情況下APT和指數模型的表現對比

為了獲得風險組合的夏普比率,我們需要指數組合的夏普比率。作為一個估計,我們使用1926~2012年涵蓋面廣的市場指數(NYSE+AMEX+NASDAQ)的平均收益和標準差。表10-2最上面一行(在所有列名稱的上方)顯示了一個年化夏普比率為0.35。這個表格的行是通過積極型組合的信息比率排序的。

表10-2顯示相對於APT的信息比率(APT的IR也是夏普比率),T-B過程顯著提高了夏普比率。然而,隨著積極型組合的信息比率上升,T-B和APT積極型組合頭寸之間的差別以及它們夏普比率之間的差別都在下降。換句話說,信息比率越高,我們就越接近無風險套利機會,APT和T-B模型的結果也越相似。